摘要

这个半研究半总结的东西被编写的起因是由于在如今的游戏环境中,单机玩家群体普遍对“手机游戏”与“长期运营制的多人在线联机游戏”有着刻板的偏见与厌恶,因此我希望从源头与本源去研究探讨各种游戏品类们如何受到自身盈利模式的影响,这些影响是否致命,是否与玩家群体的刻板印象相同,和这种影响是否可能被解决。本文内容将会围绕“各个游戏品类的付费模式与平均收入”,“游戏品类的付费模式如何影响玩法内容”与“游戏品类们面临的困境与能否改变”三个大主题展开。

简介

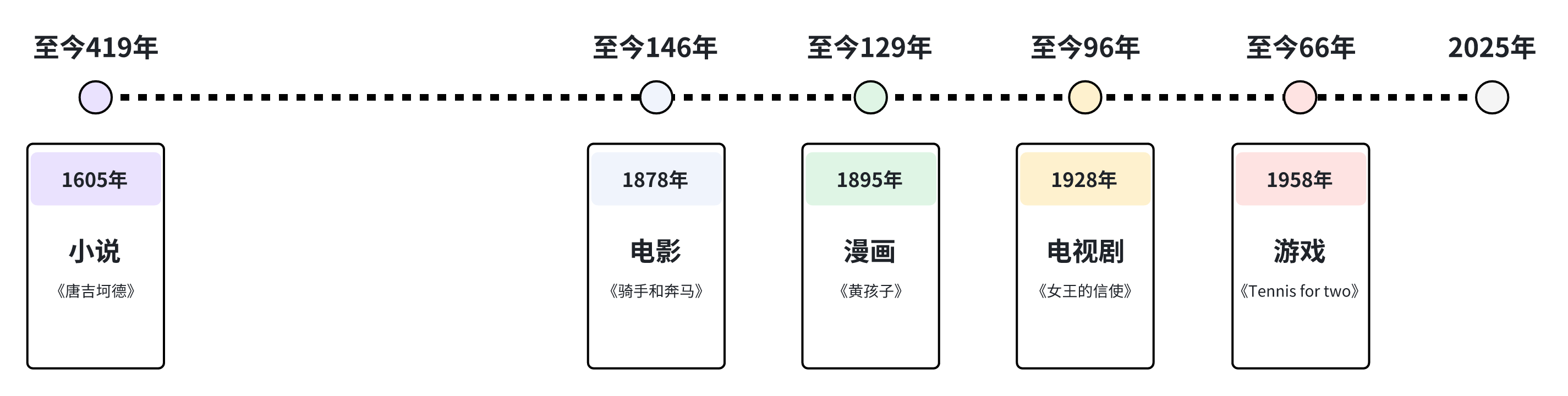

《Tennis for Two》被认为是世界上第一款的电子游戏,它由物理学家威廉·希金博坦和技术员罗伯特·德沃夏克在1958 年 10 月设计制作,至今仅仅66年,相比小说的419年(唐吉坷德),电影的146年(骑手和奔马),漫画行业的129年(黄孩子),电视剧行业的96年(女王的信使),可以说年轻的过分。但这个年仅66年的年轻产业如今已经成长为了市值高达1877亿美元的巨头,与电影、电视剧和小说并肩而立。

游戏品类与盈利模式的关系

绝大多数外行人,乃至部分游戏行业内部人士们都往往将游戏领域视作一个全新的、完全架空的领域。然而事实恰恰相反,游戏作为一种娱乐形式确实较为新颖,但它依然站在传统行业的肩膀上,其结构与传统艺术行业并没有本质的不同。传统艺术,如油画,雕塑与瓷器需要通过画廊、拍卖会等途径销售;电影依赖票房收入;漫画需要通过刊物发布;小说则依赖于线上与线下的上架销售。这些艺术形式,哪怕在创作上追求独特与精湛,最终都离不开与商业打交道,而游戏并非凭空出现的空中楼阁,它和所有其他的艺术一样,同样同时具有艺术品与商品两种身份。在开发过程中,设计师倾注精力去设计与制作游戏,尝试让它们的作品变得特别,变得有趣,但一旦开发完成,游戏就无可避免的需要以商品形式被出售,无论是通过实体卡带还是数字拷贝。这是因为定价和销量对于设计者来说不仅仅是钱,更是判断人们是否认可,与有多认可这个作品的依据,因此如果我们认同游戏是一种新兴的艺术形式,则我们同样需要认同它和其他所有的艺术形式一样,和钱不可分离。而这正是过去半个世纪中的游戏品类与盈利模式的关系,当主流玩法和品类因为市场需求不断演变时,游戏的盈利模式也在同步迭代与变化。

PART 1: 游戏品类与盈利模式的分类

关于如今的主流游戏品类与盈利模式

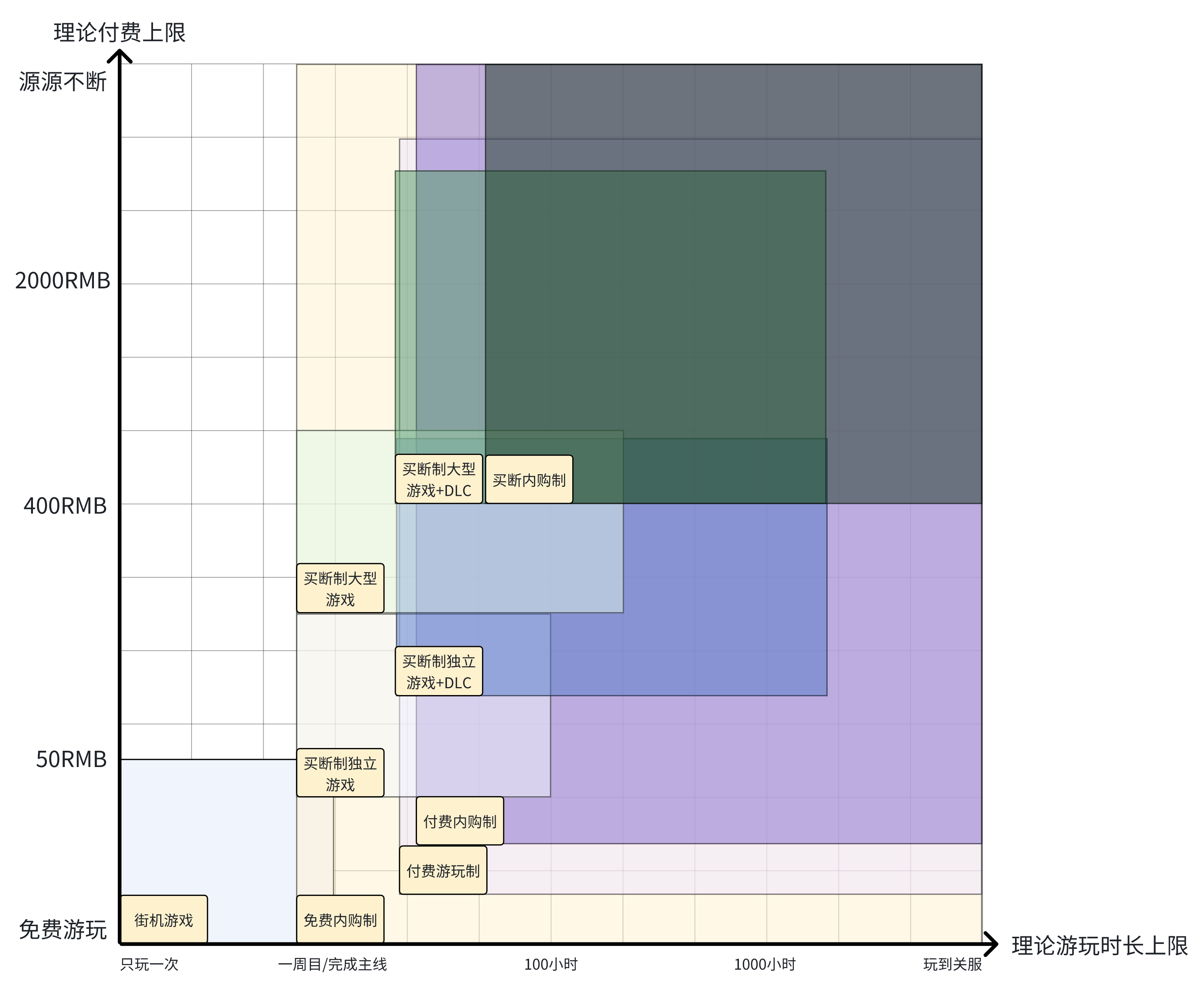

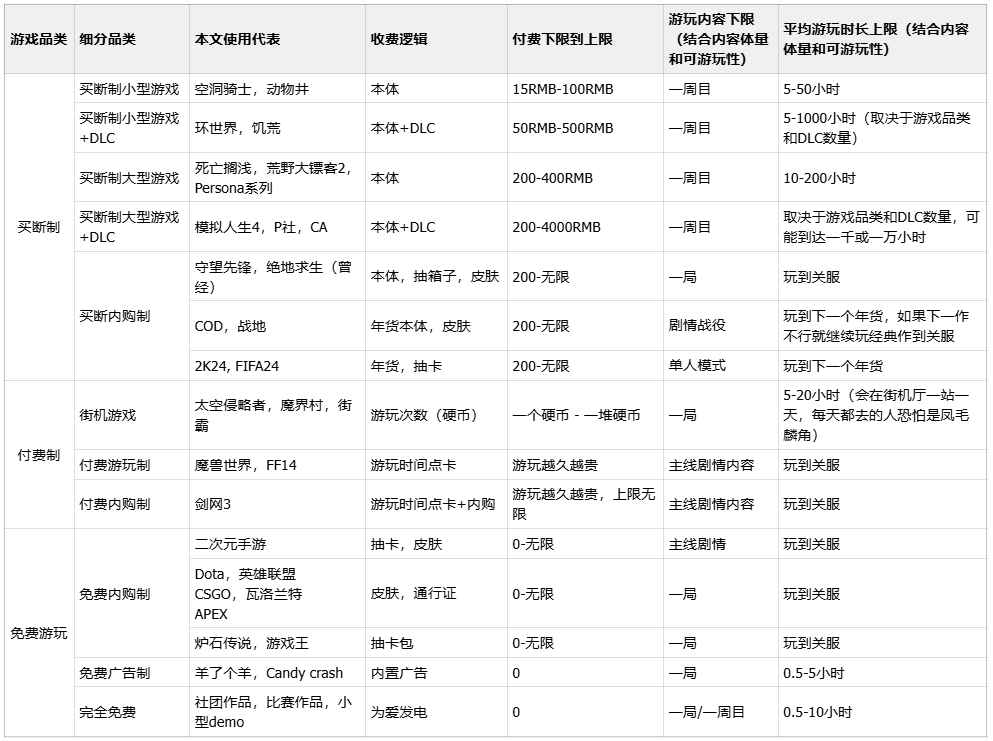

如果我们将目前市面上主流的收费品类进行分类,你基本能够得到三个结果:买断制、付费制和免费游玩制,继续细分则可以得到以下的表格中的几种:

而如果将它们以理论付费上限和理论游玩时长上限排列成表,则会呈现下方的样子。(PS:对这个表并不是很满意,请谨慎参考,我在后续会进行优化或修改)

从表格中,我们能看到组成目前游戏领域绝大部分内容的游戏品类:

- 买断制独立游戏主要指代那些售价在10到100元之间的中小型游戏,一般由中小规模的游戏工作室制作,普遍专注在玩法,剧情和美术风格上,而在美术与内容体量这方面的工业实力上则逊色于大型游戏。它们的盈利方式是售卖游戏本体与后续推出数量不等的付费DLC内容。

- 买断制大型游戏则主要指代那些售价在200到400元之间的高规格游戏,这些游戏一般由大型游戏工作室制作,普遍在内容体量与美术工业实力上更有优势,它们的盈利方式是售卖游戏本体与后续推出数量不等的付费DLC内容。(而盈利模式与买断制独立游戏相同)

- 买断内购制游戏特指那些本体需要购买且包含内购系统的游戏,由于同时需求体量较大的游戏本体与长时间的持续运营,这类游戏一般只有大型游戏工作室能制作。它们使用的内购模式各不相同,但普遍与通行证,皮肤和开箱相关。

- 街机游戏是游戏领域的起源,其模式在如今的视角来看,可以被归到买断制与付费制之间,它的特点是单次买断,玩家付出价格低廉的一枚硬币以获取游玩一次游戏的机会,而当玩家失败或通关后,则需要再次花费硬币来购买游玩权,但需要注意的是,虽然几乎不可能发生,但大部分街机游戏确实允许玩家仅凭一枚硬币体验完全部内容。

- 付费游玩制游戏指代那些需要在游玩之前付费的非买断制游戏,在如今的环境中主要指代MMORPG游戏,玩家需要购买月卡或购买游玩时长以进入游戏,它们的特点是大量的游玩内容和持续的内容更新,一般不包含内购系统,且不鼓励甚至主动反对玩家间的金币刷取与交易行为。

- 付费内购制游戏是付费游玩制的延伸,它拥有前者的所有特点,唯一的区别是包含内购系统,与买断内购制类似,它们普遍的售卖方向为通行证,皮肤和开箱。

- 免费内购制游戏是目前持续运营游戏领域中的主流,特点是允许玩家完全免费的游玩游戏中的大部分内容,并通过后续内容更新来吸引玩家投入消费。免费内购制目前有三条较有代表性的分支——以手机为主要平台,抽卡系统为主要盈利方向的手游;以PC和主机为主要平台,皮肤、通行证为主要盈利方向的多人在线端游,还有衍生自实体集换式卡牌,以抽卡包为主要盈利方向的卡牌游戏。

- 免费广告制游戏大部分为存在于手机平台中的低成本小规格游戏,这类游戏允许玩家完全免费的游玩游戏的全部内容,但会在流程中加入若干节点,通过诱导玩家观看广告来从广告商处盈利。

- 完全免费游戏,顾名思义,可以是任何类型的游戏,但出现的原因基本源自设计者的兴趣和热爱。

关于目前的市场与表格的比较分析

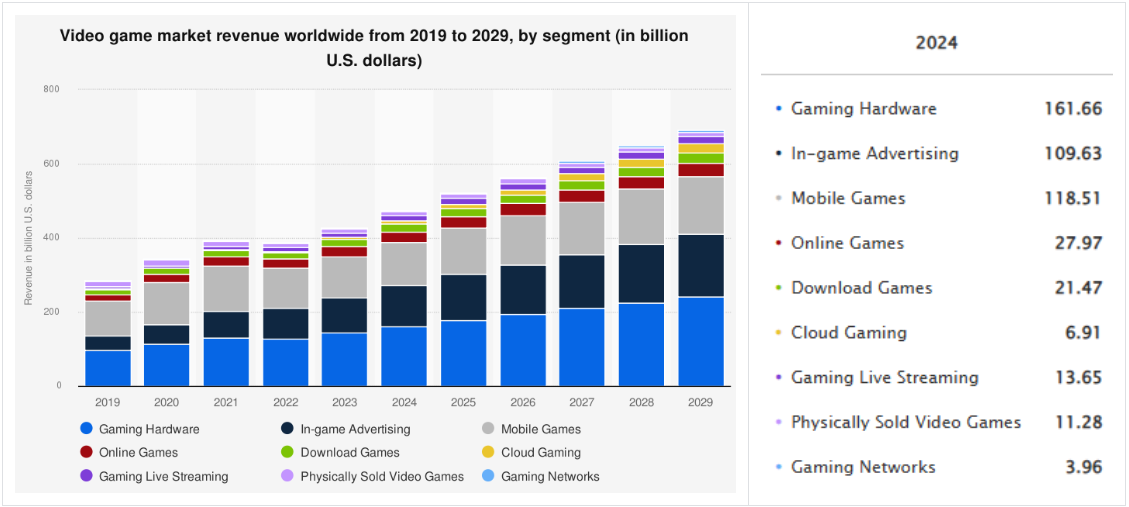

上图为Statista制作的2019-2029电子游戏全球市场收入统计(2024后为预测),从中我们可以得知游戏市场仍在稳步增长,且制图者对行业前景依然乐观。其中除开占比最大的游戏硬件与游戏内广告部分,手机游戏以恐怖的领先获得了游戏品类的收入第一,随后是在线游戏,然后才是下载游戏。

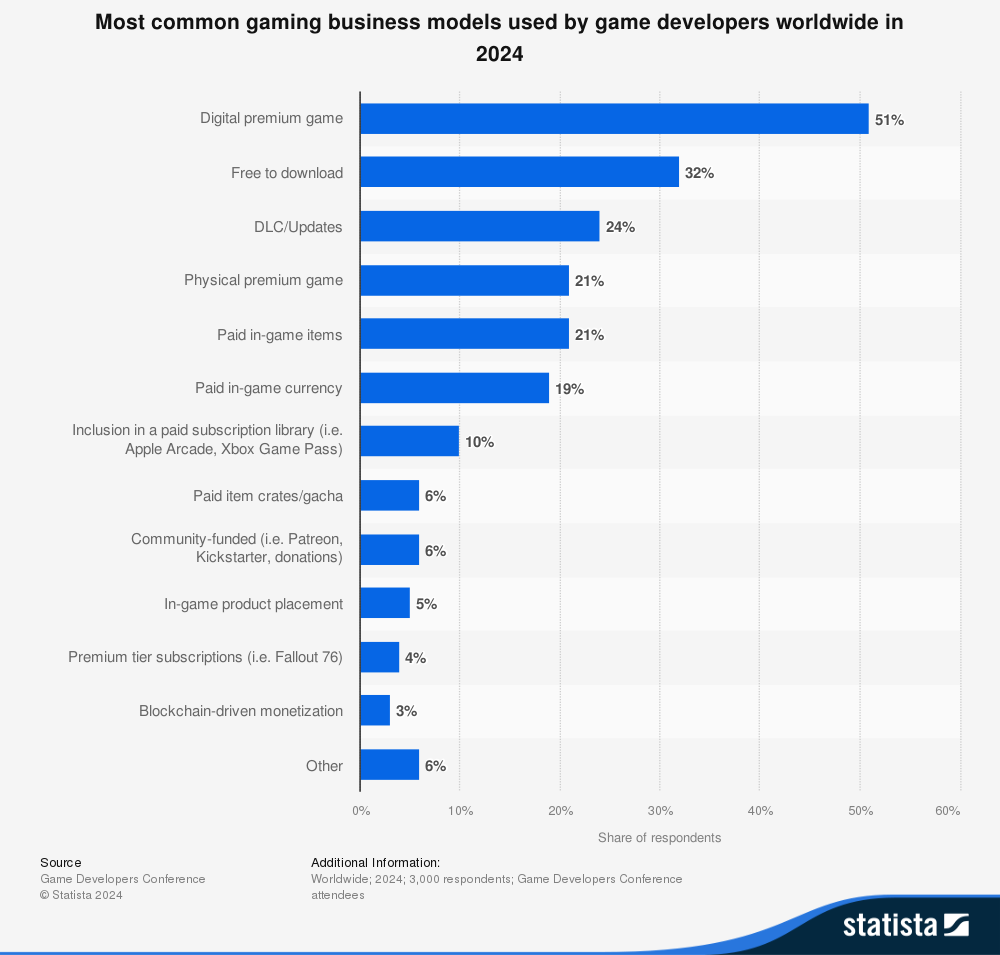

然后是这张关于2024全球盈利模式使用占比图,将前后两张图的信息配合我们可以得到一个新的思考角度,从数据中我们可以得知数字买断模式依然占据主流,约占总选择的一半,而F2P模式仅占据32%,而手机游戏在F2P模式中则占据更小的一部分,但这一小部分实际上贡献了整个游戏行业大约五之一的收入,一个手机游戏的盈利能力可能是买断制大型游戏的数倍。这或许可以解释为何越来越多的游戏公司正逐步向免费内购制的持续运营模式靠拢。

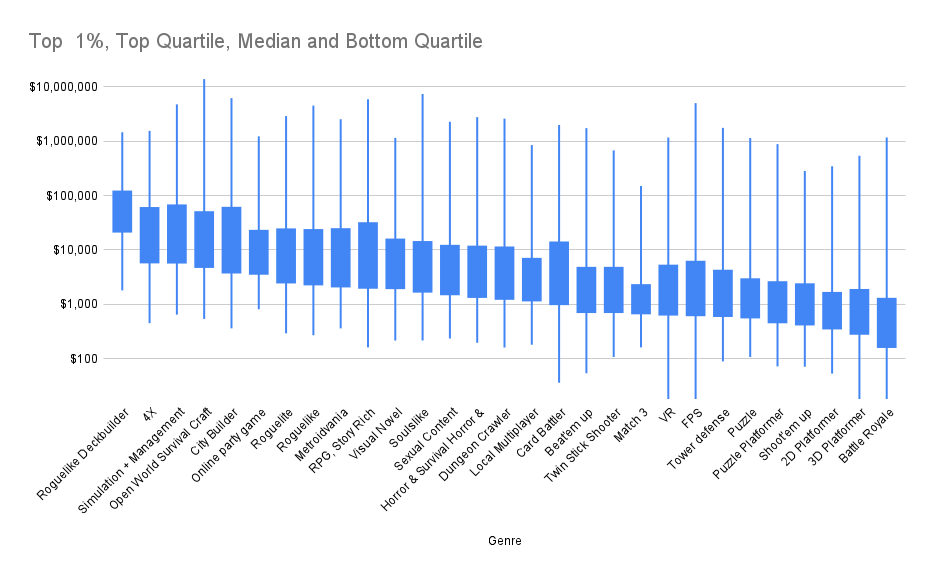

而如果我们把目光转向买断制独立游戏,则可以看到这里同样打成了一锅粥。上方的烛型图由Chris Zukowski制作,展示了2022年Steam独立游戏的各个品类的售卖数据,其中灯线顶部的位置代表品类中最成功的1%,方形顶部代表头部作品,方形底部代表平均线,而灯线最底部代表品类中表现最差的1%。可以看出,大部分品类都拥有极其悬殊的上下限,且腰部产品普遍位于整体的偏中下区域,这说明尽管在各个类型中都存在卖出百万美金以上的成功个例,但绝大部分作品都只能卖出平均偏下的数据,堪堪回本。

销售额与市场形式对游戏品类的影响

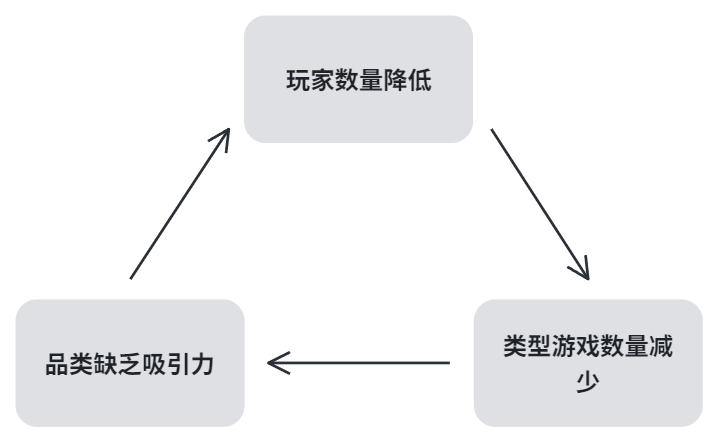

那么卖出数量与总销售额对一个游戏来说重要吗?这似乎是一个显而易见的问题,即便是那些没有经济压力、不以盈利为主要目标的游戏设计者,大概也不会抗拒看到自己的作品被更多人认可和称赞,而销售数量显然是一种直观的衡量大众认可度的方式。因此当设计者们在决定新作品的选题的时候,必然会优先倾向于选择那些热门的受欢迎的游戏类型以获取更高的成功率,例如图中的肉鸽卡牌构筑(下限较高腰部极高)和开放世界生存建造(上限最高腰部较高),而非FPS和大乱斗(类型本身难做,上下限极度悬殊,腰部较低)。 这种市场偏好带来的连锁效应就有可能导致部分游戏类型陷入恶性循环:由于喜好这种类型的玩家减少,导致设计者们对类型的制作意愿降低,而新作的缺乏则进一步削弱了类型对新鲜血液的吸引力,从而再次拉低类型的整体活力和销量上限。深耕RTT游戏的Mimimi工作室便是一个典型案例,由于RTT品类的日薄西山玩家稀少,导致其即使已经是RTT品类的头部,也无法获得足够的盈利,并在2023年8月推出自己的最后作品《影子诡局:被诅咒的海盗》后宣布解散。例子虽然令人唏嘘,但也足以说明市场形式对于游戏的重要性。

PART 2: 盈利模式如何影响游戏内容

游戏时长类型与主流消费模式

在加入游玩时长项后,我们可以得到一个更完整版本的表格:

从中,我们可以看出品类们的游玩时长整体呈现了三个阵营:“5-200小时”,“200-1000小时”和“理论玩到关服”

- 5-200小时:这种内容长度玩家一般游玩的是游戏的一周目与二周目,游戏没有太多的重复游玩内容,更专注于给予玩家初次的完整体验

- 200-1000小时:这种内容长度一般出现在包含随机,开放生存和模拟经营的游戏上,且一般有若干个DLC,DLC的数量直接关系到游戏的可游玩时间上限

- 理论玩到关服:持续运营游戏在理论上拥有无限的游玩时间,因为在它们合理运营的情况下,玩家会持续的支持设计组去制作新的内容以供玩家体验,当然一般没有设计组能一直做出玩家满意且新鲜的内容。

盈利模式,时长类型与游戏内容

显然,游戏的时长与可游玩内容量呈直接关系,因此作为游戏设计师,为了让游戏内容向目标游玩时长靠拢,在设计的时候自然便需要做出偏向调整,而这种调整可能带来正面效果,也可能引发负面影响。 以《星际拓荒》和《Tunic》为例,这两者作为近年流行的知识锁游戏,内容其实大量建立在玩家初次游玩时对信息的未知性上,一些机制和谜题一旦被玩家掌握,便会变得简单甚至乏味,因此它们的体验高度集中在一周目,缺乏再游玩价值。如《星际拓荒》,如果玩家提前了解了游戏中所有机制和知识,他们就可以在10分钟之内完成游戏结局,因为阻挡玩家前进的仅是“知识之门”,而非“机制之门”或“强度之门”,而这在一些RPG和生存游戏中是无法想象的。在这种情况下,设计师自然而然的会倾向于将所有的惊喜与可玩内容集中在一周目,因为他们压根就没想过让玩家游玩第二遍。

类似但也不这么类似的情况在DLC,MMORPG与抽卡养成手游等类型中也可以见到。

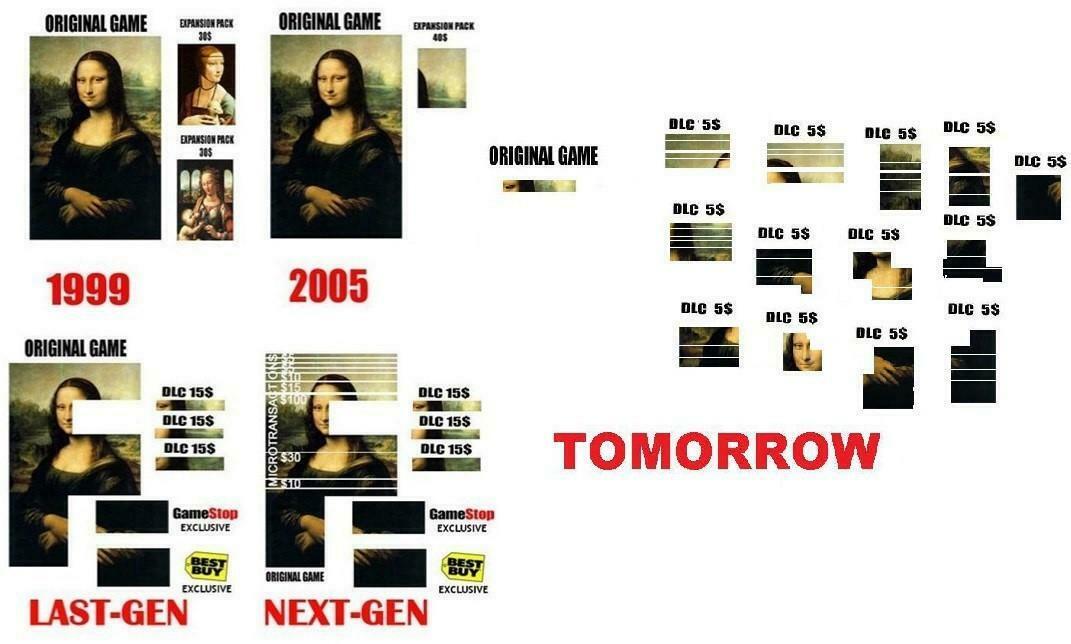

DLC最初指的是可下载内容,由一些开发者们在游戏发售后,为了延长游戏生命周期和丰富体验而制作,然而随着时间的推移,其性质也逐渐发生了转变。由于游戏市场出现的定价惯例束缚现象(在后文中会解释)与游戏制作难度的上升,部分DLC变得功利化,变成了一种本体没做完内容的亡羊补牢和突破定价的手段。以《全面战争:战锤3》为例,其一开始制作时的终极目标可能是制作出地图上的所有种族,但试图在在本体中做完所有东西显然是一件不现实也没有性价比的事情,这个目标需要的工时远远超过了它的定价(约300RMB),而涨价又必然会的影响口碑和玩家的购买意愿,因此不如将内容拆分到DLC中吧。CA选择让本体只包含几个主角种族,剩下的无论是制作中还是计划中的种族全部通过后续的DLC分批售卖,这样既节省了工期准时上架,又能定期通过DLC为玩家提供新鲜感,且本体加DLC的商法也会带来远高于300定价的收益,可谓是一举三得的方便设定(咬牙切齿)。

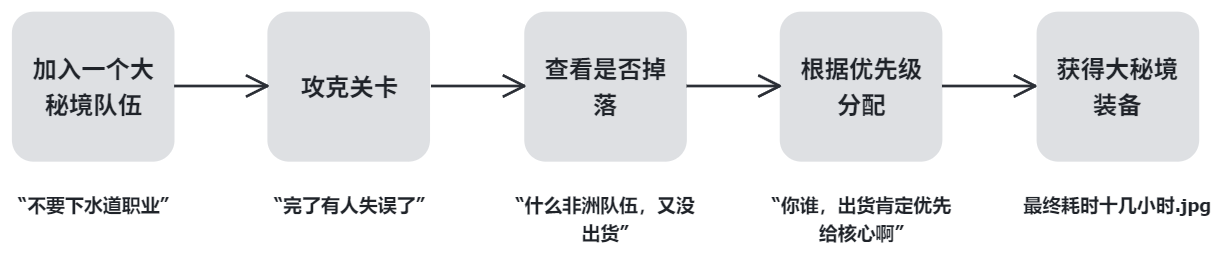

MMORPG,全称大型多人在线角色扮演游戏,是如今为数不多的仍在使用付费游玩制的游戏品类。由于其“玩家购买月卡或点卡以获取游戏游玩权”的特点,玩家在游戏中呆的时间越长,游戏公司赚的越多。因此为了营收,设计师们便需要尽可能的拉长版本内容以消耗玩家的时间,这也是为什么MMORPG总是包含以下元素:庞大繁杂的生活玩法,重复的等级与天赋刷级机制,成吨的副本与随机掉落装备,以及PVP和多人社交内容。通过这些前人证明的十分有效的增加游戏时长与肝度的方法,配合上MMORPG相对吝啬的奖励数值(如在rpg中升一级需要1万经验,则在MMO中就会变成5-10万),来强硬的拉长玩家的游玩时长。以《魔兽世界》为例,如果玩家想要刷取一件大秘境装备,他们需要首先加入一个大秘境队伍,与队友一起顺利的攻破关卡,然后查看是否掉落,再根据优先级决定分配,而这其中每一步都可能会遇到各种各样的问题:可能玩家的职业处于版本鄙视链底端较难被接受入队,可能团队出现了失误没有打赢,可能过关后装备没有掉落,可能玩家地位较低不能优先获得分配,等等等等。看似是一个简单的刷装备环节,最终获得装备可能需要花费数十小时,而这正是设计师希望看到的。通过这种方式,玩家会一直有事做,而当他们差不多消耗完当前的版本内容时,新版本便可以吸引他们继续投入时间,如此循环直到游戏关服。

抽卡养成手游,重点显然在抽卡与养成上,作为起源于日本,在中国广泛发展的品类,这类游戏的重心便是角色塑造与成长,其次才是整体剧情与玩法,所以喜欢抽卡养成手游的玩家的核心动力也往往起于对角色的兴趣。玩家因角色而来,因此设计师的主要职责就是创造角色并安利给玩家们。在这个逻辑中,设计团队通过美术立绘、独特能力、背景故事、角色EP等手段去包装角色,赋予角色吸引力去尝试打动玩家,而若玩家被吸引,他们就会投入抽卡资源。同时,在游戏版本中设计一些优势于新角色的环境或副本,从而给予抽取了角色的玩家额外的正反馈和体验。这种玩家与设计组之间的默契便是抽卡养成手游的核心逻辑:设计师持续推出新角色与新内容,玩家则以兴趣为动力游玩,当未来内容无法满足预期时,玩家便可能流失。

讲到这里,可能有人会觉得“啊,后人设计师走歪路子辜负老前辈们建立的功业,真是人心不古”,但其实并非如此,从某种意义上来说这条路从一开始就是歪的。在街机时代,由于其投币游玩的特性,玩家玩的越多=投的币越多=赚的越多,那么怎么让玩家多投币呢?答案是:让他们快点失败。于是,大部分街机游戏被设计成了单局制的短平快模式,单局被压缩到两三分钟到十分钟之间,其中没有复杂的剧情和难以上手的机制,只有快速上手、直观易懂的对局,让玩家在对抗中迅速失败,但同时被挑战性激发出“再玩一次”的冲动,从而投入下一枚硬币。根据记录,街机游戏丰碑太空侵略者从1978到1981的四年间盈利了超过10亿美元,当时单次游玩花费25美分,因此计算可以得到当时全球玩家每年玩超过10亿次太空侵略者,这一数据的固然有其在当时统治性热度的原因,但也反映了当时一个玩家每年至少游玩十几次的恐怖游玩率。而能有这种战绩,刚刚提到的三点“好上手但难通关”,“单局时间短”,“失败挫败感弱且容易上瘾”功不可没。

通过以上例子,我们可以对盈利模式影响游戏内容的方式有一些基本的了解,但在游戏领域的历史中,总是不乏具有探索精神的作品和设计组,试图在已有的框架上尝试新的路线,其中便包括一种更加极端的朝直接影响玩家竞争体验的方向发展的盈利模式:Pay-to-Win。

Pay-to-win究竟是什么?玩家讨厌的又是什么?

出乎意料,但Pay-to-win(P2W)在市面和学术界并没有一个明确的权威定义,因此我只能在这里贴一个我的个人理解非权威版本,请谨慎参考理解:Pay-to-win指代那些“在游戏中加入允许玩家通过付费来获取额外优势”的行为。其作为一种在游戏中打破公平的机制受到了许多玩家的厌恶和唾弃,但问题来了,我们是否清楚我们讨厌的是什么?我们反感的究竟是P2W这一概念本身,还是单纯觉得Pay-to-win的要价太高呢? 在日常中,如果一个人在玩单机的时候开风灵月影或用CE修改存档,应该大部分玩家都不会觉得不妥,但如果一个人在多人在线联机游戏中开挂,那大部分人都会用他们最“亲切”的方式给予谴责,这种行为发生的原因是因为大部分玩家都本能的在追求公平。而P2W在玩家们看来,就是一种合法的获得不公平优势的方式,而且还是开发者为了牟利而主动留下的,因此会招致厌恶也不奇怪。那么根据定义,究竟什么样的设计才能被称为P2W呢?

- 讲到这个话题,第一个绕不开的类型便是抽卡手游(Gacha),作为发源于日本,脱胎自扭蛋的随机获取系统,抽卡手游在近年受到了最多的口诛笔伐,很多人都将抽卡比喻成电子赌场,认为它们是在依靠随机性和登门槛效应去诱导玩家充钱,那情况究竟是怎么样呢?既然我们已经踏入了古战场的风暴中心,那就用那位绝对绕不开的例子来展开分析吧。那么原神是Pay-to-win吗?很多人会说它是,因为新出的角色普遍拥有更强的强度,而玩家想要变强就必须抽取,否则便会落后于其他玩家。但问题在于,原神似乎并不存在Win的基础,它虽然是一个联网游戏,却并没有PVP模式让玩家去对战,而主线内容也远远没有到必须要某些角色才能打过的地步。唯一比较要求角色性能的地方是游戏中的“深渊”,一个周期重置的高难副本,玩家可以通过完成其中的关卡来获得包括最重要的抽卡资源“原石”在内的奖励。但如果说玩家是为了打过深渊而去充值,那他的行为就会变成类似“为了理发店的消费满1000减70优惠劵 而充值会员卡”,这似乎并不是一种合理的动力,与我们所认知的P2W也不吻合。在我看来,大多数抽卡手游的情况似乎更符合Pay-to-Cool和Pay-to-Calm,玩家通过持续的登录游玩(上班)去获得游戏给予的工资奖励,在定期的抽奖中测试运气以获得自己想要的电子盆栽,而在运气不佳后可以选择是否要用财力弥补运气,或是因为喜爱而花费更多去给电子盆栽购置RGB灯效。

- 然后让我们将目光放到各种多人在线竞技游戏上,诸如《英雄联盟》,《瓦洛兰特》和《APEX》的多人在线竞技游戏通常以Pay-to-Cool为主要盈利模式:通过售卖一些纯粹改变视觉体验的角色和枪械皮肤来允许玩家自行决定是否要花钱个性化自己。而一般情况下,我们普遍认为这些装饰对于游戏输赢完全没有影响,吗?让我们看一些例子。

- 在英雄联盟中,部分英雄存在视觉特效特殊或手感更好的皮肤,其中一些甚至被比赛禁用,如天启骑士杰斯和铁血猎手奈德丽(Q技能的视觉效果比其他皮肤更细),西部魔影锤石(Q的视觉效果偏上),还有飞车暴走党酒桶(连招时不显示部分技能前摇视觉)

- 在瓦洛兰特中,不同皮肤的射击音效,动画和枪械模型都会不同,导致在玩家群体中会出现“xx枪的某某皮肤手感更好更容易发挥”的看法

- APEX:部分枪械的皮肤模型更简洁更不挡视野,机瞄镜更清晰,早期探路者的部分皮肤与真实hitbox有所出入(后续已修改)

- 诚然,以上例子可以被归为玩家个人的偏好,但若是玩家为了玄而又玄的手感而购买并使用了这种皮肤,且确实发挥的更好了,这似乎也就变成了一种Pay-to-win的行为。

- 通常情况下,厂商会在买断、内购和订阅三种主要盈利模式中选择一种作为核心战略,而很少会选择混合多种模式,因为这很容易挑战到玩家的底线,但买断内购制就是这样一种“贪婪”的付费模式,这种模式常见于于中大型多人游戏中,既向玩家收取入场的门票钱以获得直接的收入,又希望用内购获得的流水抵消服务器运作和开发更新所需的开销,更具体的情况让我们看例子。

- NBA2K系列与FIFA(新作改名FC25)系列虽然隶属不同的厂商,却展现出惊人的相似性,它们分别作为篮球游戏与足球游戏品类的难以替代者,在游戏行业中有着臭名昭著的名声。两者使用了十分相似的盈利模式:每年推出新的世代版本(售价均为70美元),俗称年货,随后在内购系统中售卖球员卡包,玩家可通过抽取球员卡片来组建队伍并与其他玩家在线匹配对战。也就是说,玩家的实力直接等同于队伍的豪华程度,在数值被完全压制的情况下,即便玩家技术更好也很难摆脱被揍的命运。此外,作为年货游戏,每年推出的新版本并不会继承玩家在前作中的付费与道具,而即使继承,很多球员也可能已经退版本,也就是说,就算玩家在一个系列版本中投入了大量的时间,用肝去弥补了与其他玩家之间的差距,在一年后的新世代版本中也会失去意义,这迫使玩家要么购买新版本并重新投入时间,要么选择握住氪金的大手,要么继续游玩停止更新的旧世代,并在服务器关闭后遁入单机模式。这种每年“重置”的机制,对玩家的无论是耐心和钱包来说都是极大的考验。

- 当然,在买断内购制品类下,也还是有更倾向于Pay-to-cool的类型的,比如《守望先锋》与《绝地求生PUBG》。这两者最初都是付费买断的模式,在后期玩家数量下滑后才转入免费内购。与刚刚的多人在线竞技游戏品类类似,它们选择的是售卖基本不影响游戏平衡的角色和枪械皮肤,同样的优点同样的缺点,但不同的是,在商店的基础上,它们还加入了常驻的开箱(Loot box)系统,对部分皮肤实行随机抽奖的形式以增加获取难度,但开箱和抽卡嘛,这两词单单是出现就足以触动不少玩家的神经了。

- 然后是付费游玩制的MMORPG,由于付费制所使用的月卡和点卡收费,MMORPG的游戏盈利相对稳定,设计师也不需要在游戏中为了不存在的内购系统修改内容,这是否可以证明MMORPG不存在pay-to-win?以魔兽世界和FFIV举例:

- 无论是魔兽世界还是FFIV都使用了非常复杂的经济系统,这套系统允许设计组去调控版本和玩家的游玩节奏,因此货币在游戏中便是最基础但重要的齿轮,而为了让玩家尽可能的在游戏中长时间的游玩,设计组会尽量拉长版本的内容,让玩家需要肝更长时间和花更多的钱。

- 为了平衡,两个官方都禁止玩家进行直接的现实货币交易行为(RMT),但由于经济系统的重要性,总会有玩家想要通过肝以外的手段获得货币,因此私下的铤而走险总会发生,只是多与少的区别。在这种情况下,这些玩家对于非法货币的使用便会决定它们的性质:如果玩家通过手段获得了大量货币,然后在交易市场中购买的是诸如装扮和坐骑的装饰性物品,这似乎是一种Pay-to-cool;而如果玩家购买的装备或是副本资格,那么即使装备对玩家带来的提升很小,也似乎也是一种没有性价比且风险极高的P2W。

- 众所周知MMO们普遍有着高肝度,因此玩家们如果想要保持第一梯队就得持续高强度的“上班”,而若他们因为各种原因而“旷工”了,便会陷入一个难受的处境,他们要么投入多得多的时间用肝去弥补差距,要么用黑渠道获得超过时间的收益来追赶进度回到第一梯队。

- 我本人对MMO确实不是这么熟,但在我和朋友打听情报的时候知道了一个有趣的信息:在FF14中装备对于玩家角色强度的提升相对没有这么的高,但在每个新版本初期,由于部分玩家的需求,新装备依然会在市场上卖出一个较贵的价格,随后在后续几周快速贬值到正常价格。这个例子我不不能和主题完全有关系,但依然可以作为一个有趣案例去思考发生的原因。

- 总体上来说,我们可以认为在MMORPG中,RMT等同于P2W。因此一个MMO是否存在P2W,与其官方和游戏环境是否认真的禁止RMT有关,当然如果存在内购的话,情况就更加复杂了,但我个人对这部分缺乏了解就不献丑了。

- 买断制游戏似乎最难与P2W扯上关系,毕竟在正常情况下无论是独立游戏还是大型游戏,玩家和商家之间都有也只能有一次交易,但DLC的兴起改变了这一切。上文中提到了DLC在时间中的衍变,DLC变得更功利化,使得其从原本的本体上的衍生变成了本体没做完内容的亡羊补牢与突破定价惯例束缚的手段,而这便衍生出了以下的例子:

- 在近年的游戏中,不乏有游戏因为工期或资金的原因无法完成原本预估的内容,从而只能上架半成品,再在后续通过DLC去补全原本的内容,这种情况就会使得玩家在无DLC的情况下只能体验阉割版本的角色强度和不完整的游戏内容,此时有DLC的玩家和无DLC的玩家得到的体验是不一样的。

- DLC作为后续出现的内容,玩家天然的不会接受其在玩法和强度上逊于本体,因此各种游戏的DLC中普遍有着更独特的角色,炫酷的机制和更高的强度。以任天堂的第一方IW社的火焰纹章系列为例,在风花雪月中部分职业(如黑天马骑士)只有购买了DLC才能使用,而攻击距离最远的魔法雷暴只有三个角色会,其中两个属性并不适配法师,而唯一一个法师苗子康丝坦洁则被塞到了DLC里。而Engage中,DLC的戒指纹章士则普遍拥有更高的强度和功能性。

- 在任天堂大乱斗Smash中,其虽然没有设置天梯系统和段位,但有着一个多人匹配的系统,也就是说它是一个买断但联机的游戏。而它的DLC与很多格斗游戏一样选择的是定期加入新的可选择角色以供玩家游玩,其中一些角色便会拥有更强的性能或更特殊的机制。那么问题来了,这对于没有DLC的玩家来说公平吗?我不好说,毕竟即使抛开新角色的性能不谈,更多的选择本身似乎就是一种优势。

- 那么在单机游戏中出现强度膨胀和额外优势这件事情到底重要吗?如上文中提到的,大部分玩家应该会觉得不重要,只要你没影响到别人就行。但如果我们仔细想想的话,玩家购买DLC以获得更多内容这个行为似乎和“通过付费来获取额外优势”这一P2W定律有着相似的本质,而如果因为它是单机游戏就可以被理解的话,那一些表面联网实则单人的游戏似乎就不应该遭受这么猛烈的抨击了...?

- 最后是卡牌游戏,作为脱胎自集换式卡牌的游戏类型,它们在逻辑上几乎完全复刻了实体集换式卡牌的优点和缺点。卡牌游戏与多人在线竞技游戏的环境类似,设计组需要频繁的更新版本和加入内容以让玩家们对游戏保持新鲜感,而这就必然导致环境定期的变动与部分卡牌的加强削弱,也就是说如果玩家想要保持竞争力,就不能抱着一套卡组从开服玩到关服,他们需要跟随版本去更新自己的卡组,淘汰弱势的卡牌加入新版本的强力卡牌,而这就又牵扯到了抽卡。已知当新版本出现的时候,总是会出现一些新的强力卡牌,这些卡牌要么可以作为核心组建新的流派,要么可以补强旧的流派,因此玩家必然是想要获取新版本中所有有用的卡的,而获得这些卡便需要成本,若是玩家手中的资源不足以让他抽到全部有用新卡,那他便要么充值购买抽卡资源,要么直接不玩这个流派,要么在对战中因为强度不够而输给build齐全的对手,这种情况很难说不是一种P2W。

通过刚刚的例子,我们对P2W的各种类型与可能形态也有了一些基础概念,此时我们可能必须承认一点,如果一个玩家发自内心的讨厌P2W,对P2W过敏,那他从现在开始需要讨厌的游戏品类可能就要有点多了,而如果他的想法是:“我只是觉得部分P2W的设计过于刻意和贪婪了,如果是适度的P2W,也不影响别的玩家,我觉得无伤大雅,”那我们便可以进入P2W的第二部分了:Pay-to-win的要价多高才是高?

抽卡和开箱作为现在最受争议的系统,玩家核心的不满便是其价格:以《原神》为例,其一抽的价格为¥16元,在限定池中80抽必出五星角色,如果非目标角色则下个80次必出目标,概率在80抽中前期持平而60抽后逐步上升,也就是说在最极端的情况下,玩家需要16x160=¥2560块去获得一个五星。虽然实际上原神中存在大量的免费获得抽卡资源的机会,允许0氪玩家在全勤游玩一整年的情况下,即使是最非的情况也能获得两三个目标五星,且大部分情况下玩家的抽卡体验不会这么极端,但2560块与400/50块的显著对比也确实足以招致玩家的厌恶。

那如果我们把价格降低呢?假设我们将160块一次十连降价到80块,60块,甚至30块,我们大概会发现原本浩浩荡荡的反P2W大军少了一大部分的人,很多玩家可能并不是真的讨厌P2W,他们只是想要更有性价比的生意。而这或许是为什么许多手游玩家是月卡党的原因,因为这允许他们用较低的成本(一年360元)去获得较好的游戏体验,还能得到大多数想要的电子盆栽。

而抽卡手游实际上只是P2W这个冰山中露出水面的那部分,在看不见的水下,很多品类有着更无法描述的吃相,且一直有稳定群体 为它们买单,但我们就一定能说哪边的玩家一定是错的或者对的吗?毕竟每个玩家心里都有一杆秤,有着自己的经济实力和心理价位。在如今的环境中,P2W之所以被广泛争议,与玩家对公平性、游戏设计合理性以及消费价格等的多重考量息息相关。从抽卡手游到竞技游戏,从MMORPG到买断制游戏,P2W的表现形式丰富多样,争议的核心往往并非“付费获取优势”这一行为本身,而是游戏厂商的吃相是否过于贪婪、难看,当盈利模式过度侵蚀游戏性,厌恶情绪便自然出现了。在我看来,努力的将一切分成黑白可能并没有这么重要,与其一味批判,不如遵从自己的内心,不要被舆论裹挟,为自己觉得值得的东西花钱就好。

PART 3: 游戏品类们面临的挑战

主流玩家群体的喜好对于品类的影响

什么决定了一个游戏的整体销量?即使没有上文的分析,我们应该也可以得出两个因素:售价与售出量,其中售价主要由游戏质量和品牌质量决定,而售出量则受到知名度和同价位竞争力的影响,这四者共同作用,决定了市场对一款游戏的接受程度。 以《黑神话:悟空》为例,其因为首支PV的轰动性传播而迅速积累了巨大的知名度,但碍于制作公司游戏科学之前在行业的知名度有限,因此缺乏品牌质量,也导致玩家群体在游戏发售前对于游戏质量始终半信半疑。而在发售后,其出奇的高的游戏质量与相对其他3A较低的定价(268rmb/60美金)使其在同时期和价位中拥有极强的竞争力,最终达成了极为夸张的销量成绩。 再来看日厂游戏的例子,《八方旅人》由知名厂商Square Enix(SE)开发,SE作为一家老牌日本游戏公司,在全球范围内具有极高的知名度,并拥有一批忠实的品牌粉丝。因此,当八方旅人公布消息时,SE的品牌效应迅速为游戏带来了关注度。而在发售后,尽管游戏的定价过高(400rmb/60美金)且玩法质量并不是特别突出,它依然凭借品牌知名度和粉丝基础取得了不错的成绩。 另一个类似的例子是《宇宙机器人2》,其前作作为PS5的首发手柄震动功能说明书,凭借着优秀的3D跳跃关卡设计收获了一大批粉丝,同时,其制作组Team Asobi作为索尼旗下的直属工作室,使得这一作在公布之初就饱受索尼的品牌粉丝,PS5的主机粉丝,和前作积累的粉丝三方的关注期待。而游玩后,玩家确实体验到了丰富的情怀和扎实的游玩质量,但也发现了一些问题:尽管其玩法稳健扎实,但游戏流程的体量太小仅有十几个小时,与高昂的售价(400人民币/60美元)实在不成正比,这使得其对比同定价下的同品类游戏其实并不太具备竞争力,但凭借较强的其他三项,依然获得了较好的成绩。 通过以上例子,我们可以看出四要素对于游戏的影响,但很多时候知名度与品牌质量这两项并不是游戏厂商自己想决定就能决定的,因此他们一般都在游戏质量与同价位竞争力方面下文章。听起来好像是一句正确的废话,毕竟如果游戏质量很高很有特色,那金子总会发光(如动物井),它总会被玩家注意到并迅速传播开来。而同价位竞争力,也就是定价,如果随便提高则肯定会削弱玩家的好感和购买意愿,但若随意降价又可能导致厂商无法收回开发成本,这怎么办呢?这就要说到关键的策略“打折”了。

在Newzoo的2024全球玩家研究中有这样一句话:

"今年的《全球玩家研究》显示,58%的PC玩家会在游戏打折或认为有优惠时购买游戏,这成为继‘解锁额外/独占内容’(65%)之后的第二大购买动机。工作室应优先考虑定期为游戏提供折扣,以延长游戏的生命周期并最大化其生命周期收入潜力。(Newzoo GGR 2024, 34)"

如Newzoo所说,如今的玩家们已经很大程度上养成了“等打折再购买”的消费习惯。许多人习惯将感兴趣的游戏加入愿望单,然后在诸如Steam季节促销、PlayStation商店节假促销、或任亏券开售等时间节点再以更实惠的价格打包购入。因此,不少游戏在折扣期间都会迎来显著的销量增长,这似乎确实可以极大的延长游戏的生命周期并最大化其生命周期收入潜力。可代价是什么呢? 在上文中我们提到过,每个游戏品类都有它们自己相对固定的定价区间,而大幅度的打折便有可能破坏这一结构。例如,一款原价400元的大型游戏在75%OFF后仅售100元,此时它就不单只是跟其他大型游戏打擂台了,还可以和100元价位的小型游戏展开竞争,这就会导致小型游戏的价格竞争力大打折扣。此外,如今的游戏频繁打折也导致玩家们对于原价购入游戏这件事更加谨慎,毕竟在明牌知道一个游戏没过几个月就会打折的情况下,不是真的喜欢的话确实很难在首发就购入(阿育.jpg),而这种全游折扣的风潮,也会使的未来的游戏的定价更加困难。

游戏品类们受到的束缚:定价

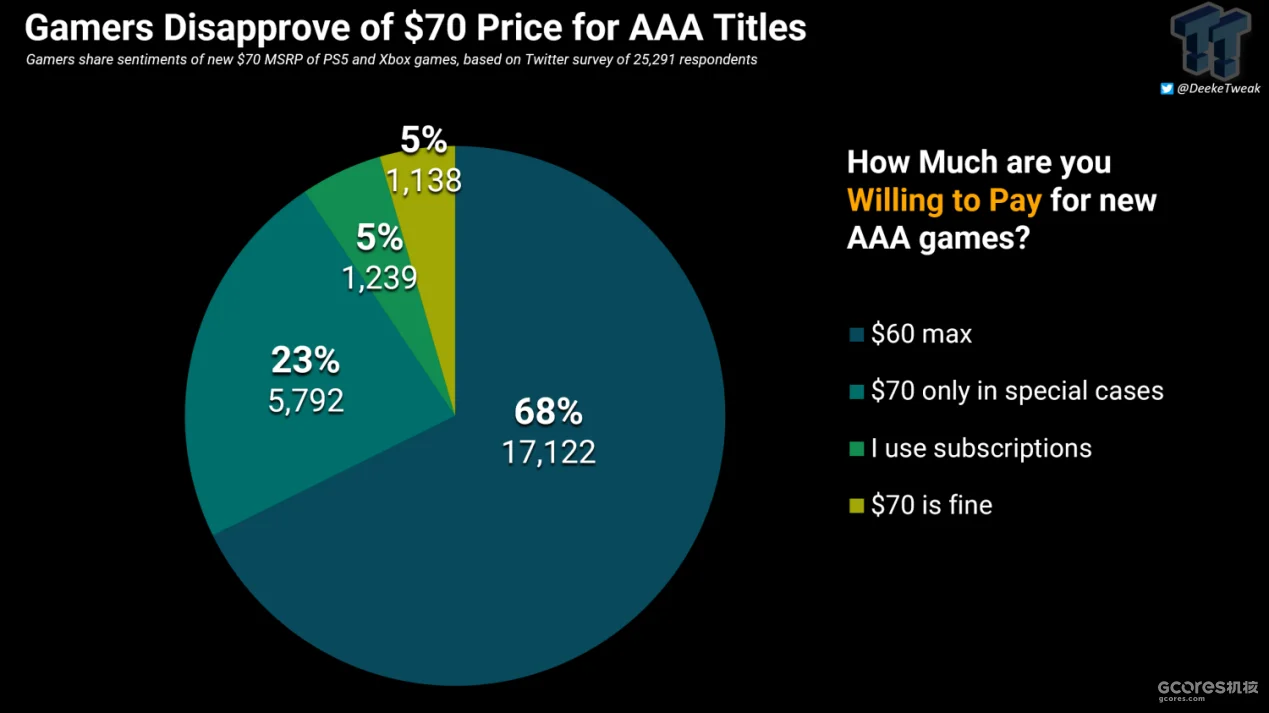

对于人类来说,习惯是一种强大的力量,在游戏行业中同样如此。如图所示,在过去的二十多年间,大型游戏们的定价一直保持着稳定(50-60刀),即使经历了多次经济动荡和通货膨胀,它们依然保持住了和玩家的默契。但当所有玩家都快要将“大型游戏=60美元”当成宇宙标准时,在2020年八月,Take-Two率先掀起涨价的浪潮,宣布将《NBA2K21》涨价到70美元,引起了市场的巨大反应。

图中为2023年四月外媒DeekeTweak在Twitter进行的调查,收集了两万多名玩家的意见,其中接近70%的人表示只能接受最高$60刀的游戏售价,虽然仅是部分玩家的反馈,但足以反映普遍游戏玩家群体对涨价的抗拒。

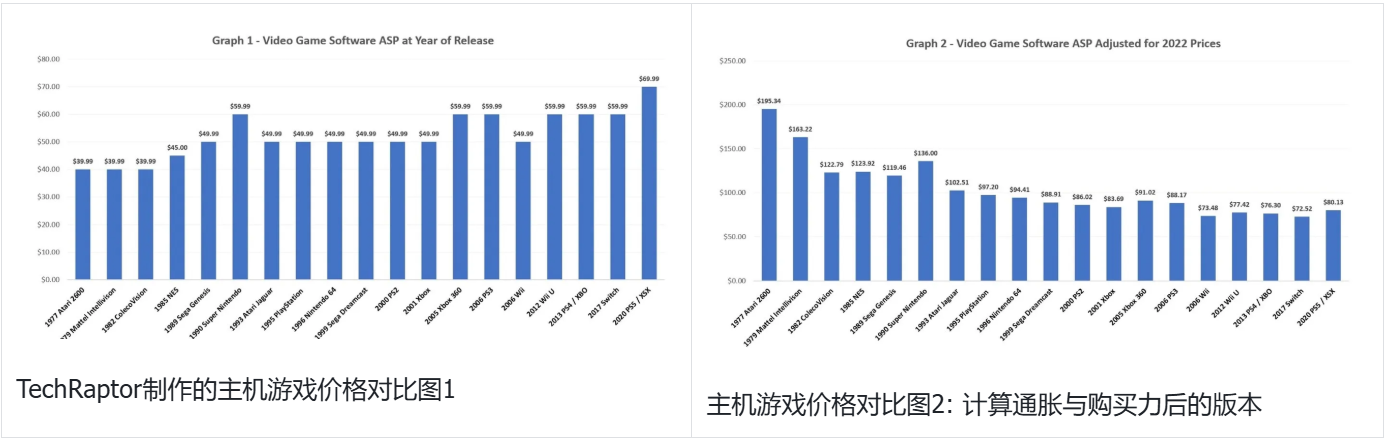

从玩家的角度来看,这种抵触似乎很合理,毕竟谁会喜欢涨价呢?但不妨让我们从另一个视角看待这件事,游戏开发的成本在过去几十年里发生了怎样的变化?以1997年的《最终幻想VII》为例,它在当时的成本约为8000万至1.45亿,售价为49.99美元,而开发于2008年-2013年的《GTA 5》,开发制作预算上升到了2.65亿美元,售价却仅为59.99美元。在这数十年间,大型游戏的开发成本呈现爆炸式增长,但游戏的价格上限却变化甚少。

卡普空的CEO辻本春弘在2023年的TGS东京电玩展上也曾表示:

虽然“如今的开发成本比 NES 时代高出了约 100 倍”,但软件的价格却未能跟上。为了继续吸引 Capcom 所依赖的开发者群体,辻本春弘认为,提高游戏价格以抵消加薪的选择“是一种健康的业务形式”。

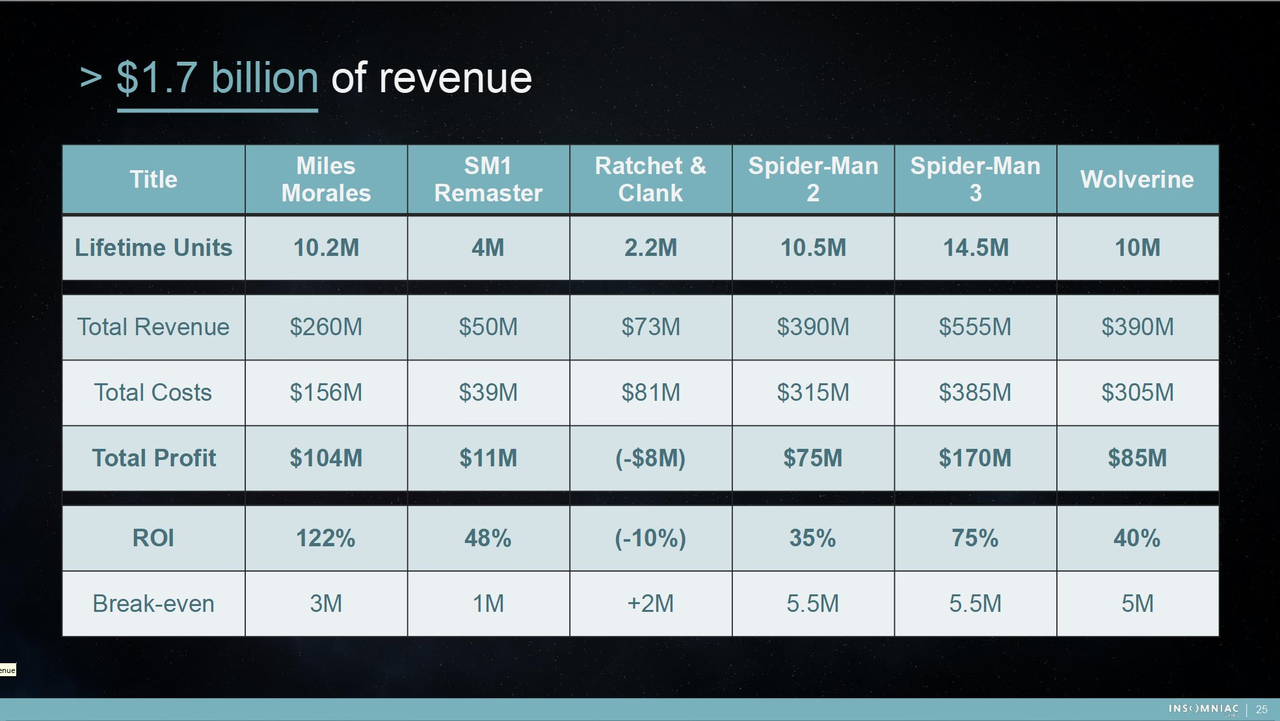

此前的事件“索尼旗下的Insomniac Games内部消息黑客泄露”也印证了这一点,从泄露的内部数据中,我们可以得知《瑞奇与叮当:分离》亏损800万美元,《漫威蜘蛛侠2》总成本3.15亿美元,总收入3.9亿美元,投资回报率为35%。这些数据可以侧面反映开发高规格大型游戏的风险。

玩家与厂商之间的想法,很难简单地评判到底谁对谁错,但可以确定的是目前买断制游戏确实陷入了一个难以破局的困境。随着开发成本的不断上升,如果游戏价格不跟着涨价,厂商就必须售出更多份数才能达到盈利目标,但电子游戏作为一种主观的艺术商品,市场反响和销量往往难以预测。在这种情况下,小型游戏就只能在创意和特色上卷生卷死决定谁能成为品类中特别的1%,谁又只能成为腰部产品堪堪回本。而大型游戏公司则会趋向保守,希望通过沿用已有的成功模式来降低创新带来的不稳定性,然而这种策略却反而容易引起玩家的厌倦,导致口碑平平白忙一场。

玩家对涨价的抗拒,或多或少反映了人类的本性。就像每个人都希望自己月入一万以上,但同时又希望楼下的牛肉面永远10块钱不涨价,可谁又考虑过面店老板的想法呢,他也想月入一万啊?同样,玩家希望游戏公司推出更多创意十足的优质作品,却也希望游戏价格维持不变。这样的心理无形中成为了当今游戏行业的桎梏。希望随着未来的经济变好,游戏公司们能够制作出更多有创意有意思的游戏,而玩家们也可以更多的理解并支持游戏们。

有可能的解决方案吗?

作为一个仍在学习的游戏设计者,贸然对这个整个行业都在面对且尚未解决的问题下定论,未免显得过于自负。而就算不谦虚,我也的确实尚未找到一个可能的解决方向,但我希望自己能保持学习和探索,或许在未来的某一天,能够为这个问题给出自己的答卷。

总结

感谢您能够看到这里。这篇研究的意义,与其说是对某个特定命题的深入探讨并给出答案,不如说更像是一次对于我日常学习和研究中积累的关于游戏与盈利模式的思考与困惑的集中整理表达。这其中包含了许多问题,有些我尝试提出了自己的见解,也有一些暂时无法回答的留白。希望我在日后可以对这些内容有新的认识,或者成长到能够解答那些当前未能解决的问题。同时,我也希望这篇文章能够为其他人带来启发,帮助他们更全面地理解游戏与盈利模式这一复杂且庞大的领域。再次感谢你的观看,愿我们都能对未知保持敬畏和旺盛的好奇心。

参考

- David Zendle, Catherine Flick, Sebastian Deterding, Joe Cutting, Elena Gordon-Petrovskaya, and Anders Drachen. 2023. The Many Faces of Monetisation: Understanding the Diversity and Extremity of Player Spending in Mobile Games via Massive-scale Transactional Analysis. ACM Games 1, 1, Article 4 (March 2023), 28 pages. https://doi.org/10.1145/3582927

- Guo Freeman, Karen Wu, Nicholas Nower, and Donghee Yvette Wohn. 2022. Pay to Win or Pay to Cheat: How Players of Competitive Online Games Perceive Fairness of In-Game Purchases. Proc. ACM Hum.-Comput. Interact. 6, CHI PLAY, Article 247 (October 2022), 24 pages. https://doi.org/10.1145/3549510

- K. Samarnggoon and A. Kunkhet, "An Investigation of Monetisation Models in Digital Games," 2019 Joint International Conference on Digital Arts, Media and Technology with ECTI Northern Section Conference on Electrical, Electronics, Computer and Telecommunications Engineering (ECTI DAMT-NCON), Nan, Thailand, 2019, pp. 64-68, doi: 10.1109/ECTI-NCON.2019.8692277.URL: https://ieeexplore.ieee.org/stamp/stamp.jsp?tp=&arnumber=8692277&isnumber=8692225

- Zendle, D., & Cairns, P. (2018). Video game loot boxes are linked to problem gambling: Results of a large-scale survey. PloS one, 13(11), e0206767. https://doi.org/10.1371/journal.pone.0206767

- Zukowski, C. (2022, April 24). What genres are popular on steam in 2022. How To Market A Game. https://howtomarketagame.com/2022/04/18/what-genres-are-popular-on-steam-in-2022/

- Gallagher, J. M. (2018, August 12). How space invaders became a gaming phenomenon. Den of Geek. https://www.denofgeek.com/games/how-space-invaders-became-a-gaming-phenomenon/

- Back tocontent. Konvoy. (n.d.). https://www.konvoy.vc/reports-pdf/konvoy-gaming-industry-report-q3-2024?xYanOv=zmW2HDW8vg9F21BImKKug&slOger=subscribed

- Newzoo’s Free Global Games Market Report 2024. (n.d.). https://newzoo.com/resources/trend-reports/newzoos-global-games-market-report-2024-free-version

- Download games - worldwide: Statista market forecast. Statista. (n.d.). https://www.statista.com/outlook/dmo/digital-media/video-games/download-games/worldwide

- Clement, J. (2024, November 9). Most popular video game business models worldwide 2024. Statista. https://www.statista.com/statistics/1183087/game-developers-business-models/

- Naji, S. (2022, August 8). Are video games really more expensive?. GamesIndustry.biz. https://www.gamesindustry.biz/are-video-games-really-more-expensive

- Console game prices inflation adjusted: Surprising trends. Infographic Website. (n.d.). https://infographicsite.com/infographic/console-game-prices-inflation-adjusted/

- Castellaw, C. (2023, September 27). Video games should cost more to reflect rising development costs, says Capcom’s president. PlayStation LifeStyle. https://www.playstationlifestyle.net/2023/09/27/capcom-president-says-games-should-cost-more-offset-development-costs/

- https://www.gcores.com/articles/176320

- https://www.gcores.com/articles/134070

- https://www.gcores.com/articles/184985

- https://cowlevel.net/article/2090751