摘要

這個半研究半總結的東西被編寫的起因是由於在如今的遊戲環境中,單機玩家群體普遍對“手機遊戲”與“長期運營制的多人在線聯機遊戲”有著刻板的偏見與厭惡,因此我希望從源頭與本源去研究探討各種遊戲品類們如何受到自身盈利模式的影響,這些影響是否致命,是否與玩家群體的刻板印象相同,和這種影響是否可能被解決。本文內容將會圍繞“各個遊戲品類的付費模式與平均收入”,“遊戲品類的付費模式如何影響玩法內容”與“遊戲品類們面臨的困境與能否改變”三個大主題展開。

簡介

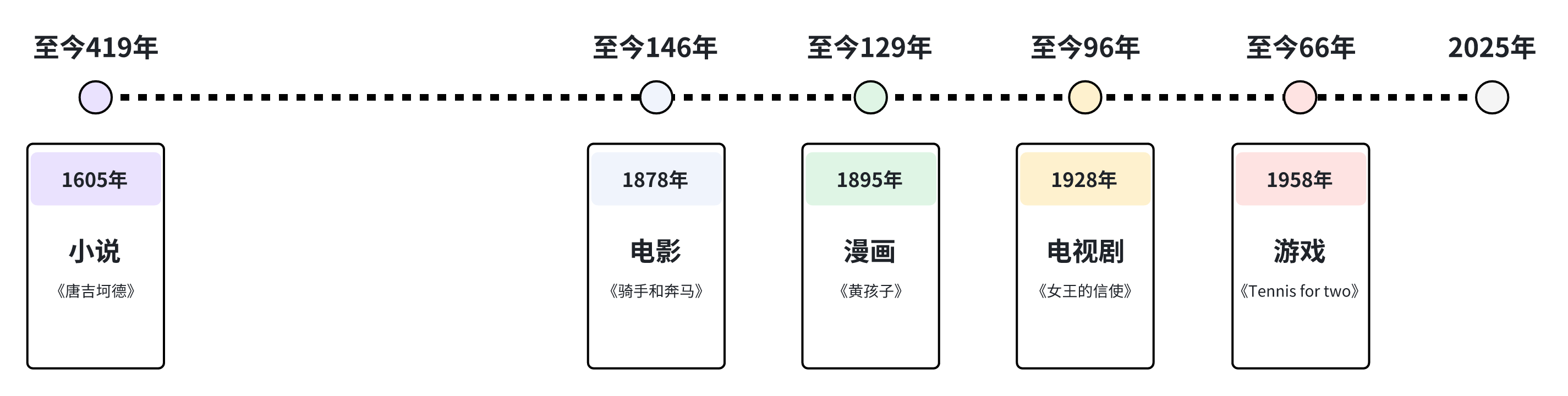

《Tennis for Two》被認為是世界上第一款的電子遊戲,它由物理學家威廉·希金博坦和技術員羅伯特·德沃夏克在1958 年 10 月設計製作,至今僅僅66年,相比小說的419年(唐吉坷德),電影的146年(騎手和奔馬),漫畫行業的129年(黃孩子),電視劇行業的96年(女王的信使),可以說年輕的過分。但這個年僅66年的年輕產業如今已經成長為了市值高達1877億美元的巨頭,與電影、電視劇和小說並肩而立。

遊戲品類與盈利模式的關係

絕大多數外行人,乃至部分遊戲行業內部人士們都往往將遊戲領域視作一個全新的、完全架空的領域。然而事實恰恰相反,遊戲作為一種娛樂形式確實較為新穎,但它依然站在傳統行業的肩膀上,其結構與傳統藝術行業並沒有本質的不同。傳統藝術,如油畫,雕塑與瓷器需要通過畫廊、拍賣會等途徑銷售;電影依賴票房收入;漫畫需要通過刊物發佈;小說則依賴於線上與線下的上架銷售。這些藝術形式,哪怕在創作上追求獨特與精湛,最終都離不開與商業打交道,而遊戲並非憑空出現的空中樓閣,它和所有其他的藝術一樣,同樣同時具有藝術品與商品兩種身份。在開發過程中,設計師傾注精力去設計與製作遊戲,嘗試讓它們的作品變得特別,變得有趣,但一旦開發完成,遊戲就無可避免的需要以商品形式被出售,無論是通過實體卡帶還是數字拷貝。這是因為定價和銷量對於設計者來說不僅僅是錢,更是判斷人們是否認可,與有多認可這個作品的依據,因此如果我們認同遊戲是一種新興的藝術形式,則我們同樣需要認同它和其他所有的藝術形式一樣,和錢不可分離。而這正是過去半個世紀中的遊戲品類與盈利模式的關係,當主流玩法和品類因為市場需求不斷演變時,遊戲的盈利模式也在同步迭代與變化。

PART 1: 遊戲品類與盈利模式的分類

關於如今的主流遊戲品類與盈利模式

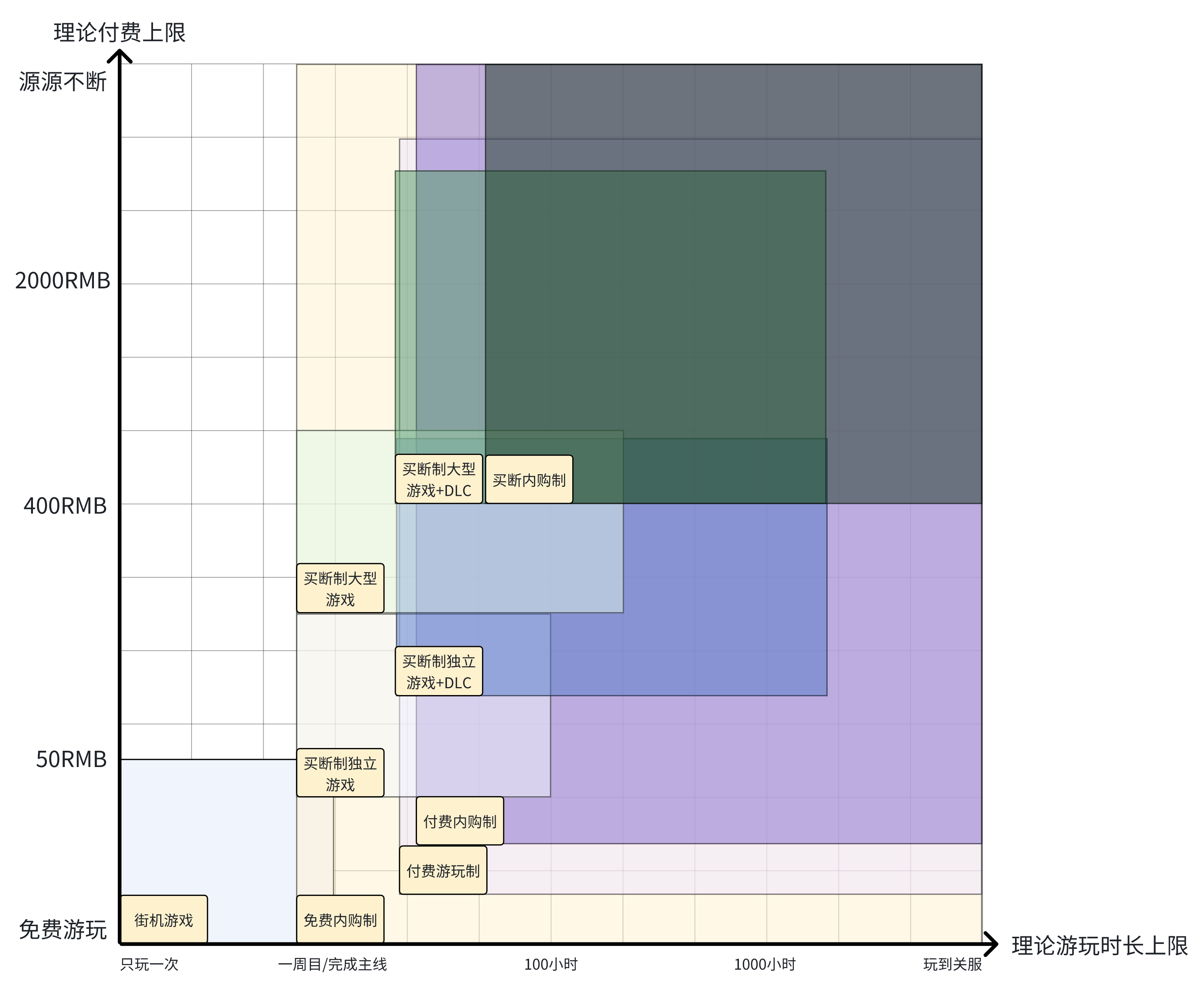

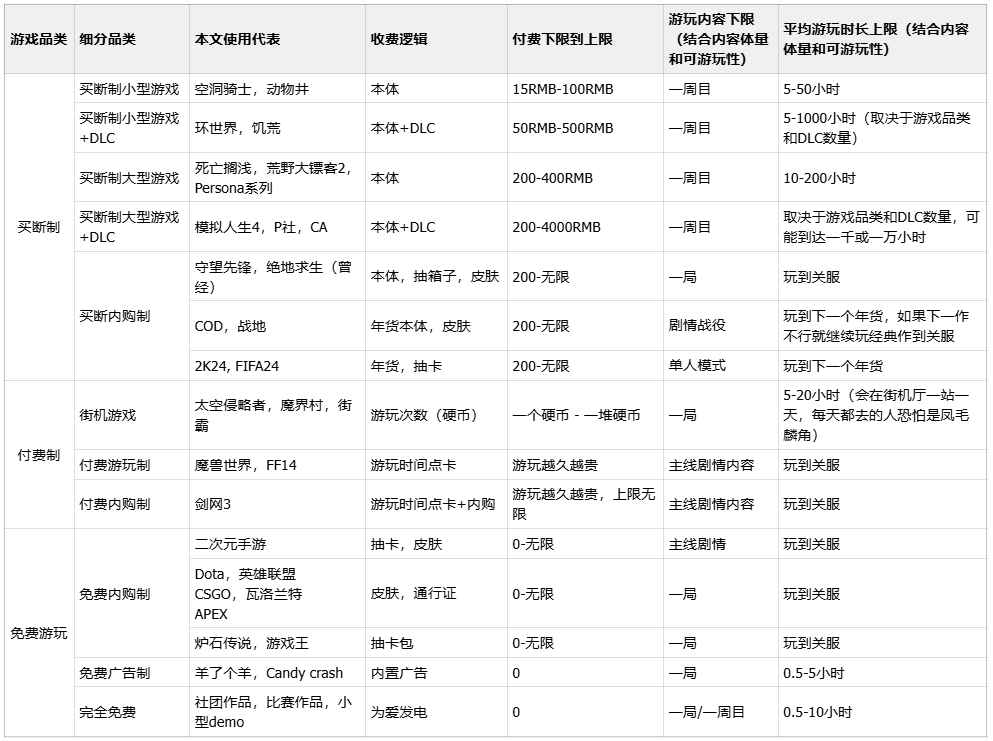

如果我們將目前市面上主流的收費品類進行分類,你基本能夠得到三個結果:買斷制、付費制和免費遊玩制,繼續細分則可以得到以下的表格中的幾種:

而如果將它們以理論付費上限和理論遊玩時長上限排列成表,則會呈現下方的樣子。(PS:對這個表並不是很滿意,請謹慎參考,我在後續會進行優化或修改)

從表格中,我們能看到組成目前遊戲領域絕大部分內容的遊戲品類:

- 買斷制獨立遊戲主要指代那些售價在10到100元之間的中小型遊戲,一般由中小規模的遊戲工作室製作,普遍專注在玩法,劇情和美術風格上,而在美術與內容體量這方面的工業實力上則遜色於大型遊戲。它們的盈利方式是售賣遊戲本體與後續推出數量不等的付費DLC內容。

- 買斷制大型遊戲則主要指代那些售價在200到400元之間的高規格遊戲,這些遊戲一般由大型遊戲工作室製作,普遍在內容體量與美術工業實力上更有優勢,它們的盈利方式是售賣遊戲本體與後續推出數量不等的付費DLC內容。(而盈利模式與買斷制獨立遊戲相同)

- 買斷內購制遊戲特指那些本體需要購買且包含內購系統的遊戲,由於同時需求體量較大的遊戲本體與長時間的持續運營,這類遊戲一般只有大型遊戲工作室能製作。它們使用的內購模式各不相同,但普遍與通行證,皮膚和開箱相關。

- 街機遊戲是遊戲領域的起源,其模式在如今的視角來看,可以被歸到買斷制與付費制之間,它的特點是單次買斷,玩家付出價格低廉的一枚硬幣以獲取遊玩一次遊戲的機會,而當玩家失敗或通關後,則需要再次花費硬幣來購買遊玩權,但需要注意的是,雖然幾乎不可能發生,但大部分街機遊戲確實允許玩家僅憑一枚硬幣體驗完全部內容。

- 付費遊玩制遊戲指代那些需要在遊玩之前付費的非買斷制遊戲,在如今的環境中主要指代MMORPG遊戲,玩家需要購買月卡或購買遊玩時長以進入遊戲,它們的特點是大量的遊玩內容和持續的內容更新,一般不包含內購系統,且不鼓勵甚至主動反對玩家間的金幣刷取與交易行為。

- 付費內購制遊戲是付費遊玩制的延伸,它擁有前者的所有特點,唯一的區別是包含內購系統,與買斷內購制類似,它們普遍的售賣方向為通行證,皮膚和開箱。

- 免費內購制遊戲是目前持續運營遊戲領域中的主流,特點是允許玩家完全免費的遊玩遊戲中的大部分內容,並通過後續內容更新來吸引玩家投入消費。免費內購制目前有三條較有代表性的分支——以手機為主要平臺,抽卡系統為主要盈利方向的手遊;以PC和主機為主要平臺,皮膚、通行證為主要盈利方向的多人在線端遊,還有衍生自實體集換式卡牌,以抽卡包為主要盈利方向的卡牌遊戲。

- 免費廣告制遊戲大部分為存在於手機平臺中的低成本小規格遊戲,這類遊戲允許玩家完全免費的遊玩遊戲的全部內容,但會在流程中加入若干節點,通過誘導玩家觀看廣告來從廣告商處盈利。

- 完全免費遊戲,顧名思義,可以是任何類型的遊戲,但出現的原因基本源自設計者的興趣和熱愛。

關於目前的市場與表格的比較分析

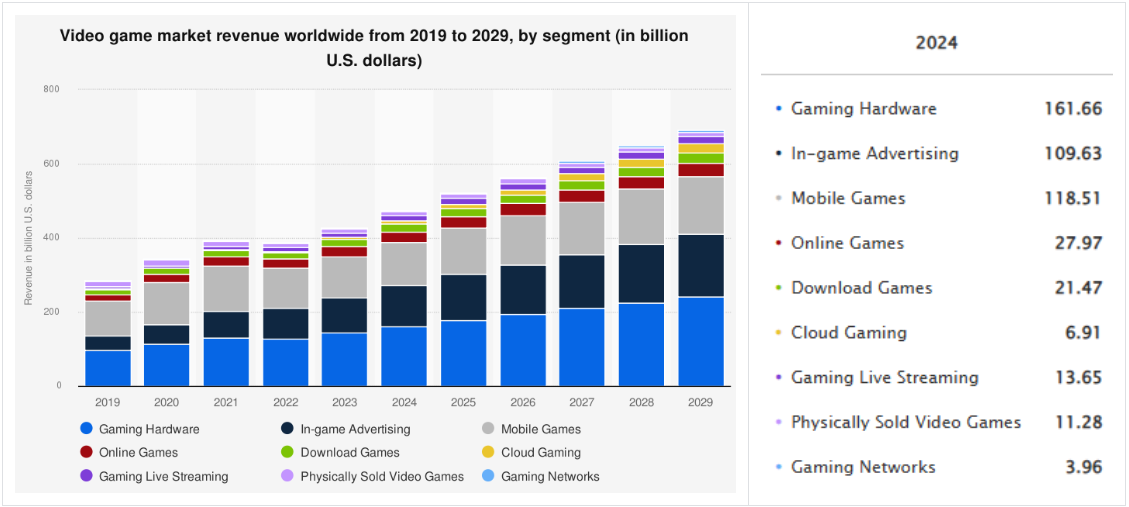

上圖為Statista製作的2019-2029電子遊戲全球市場收入統計(2024後為預測),從中我們可以得知遊戲市場仍在穩步增長,且製圖者對行業前景依然樂觀。其中除開佔比最大的遊戲硬件與遊戲內廣告部分,手機遊戲以恐怖的領先獲得了遊戲品類的收入第一,隨後是在線遊戲,然後才是下載遊戲。

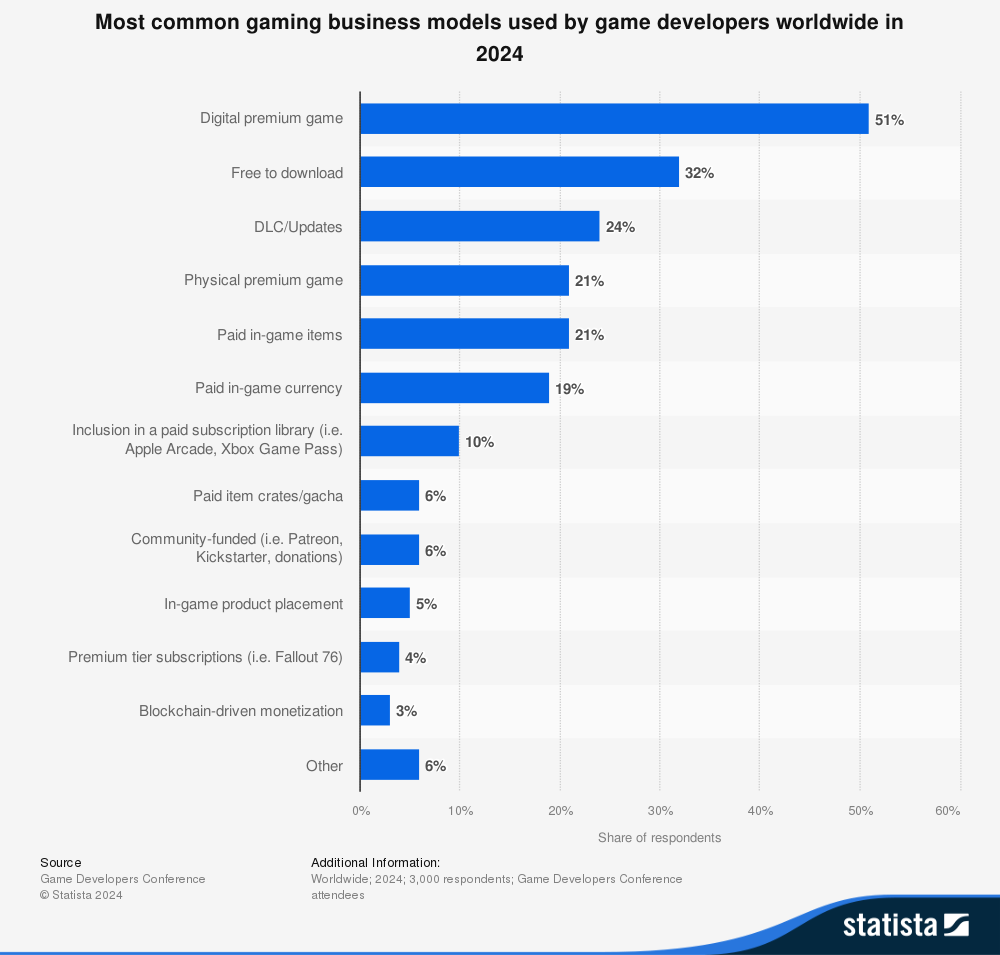

然後是這張關於2024全球盈利模式使用佔比圖,將前後兩張圖的信息配合我們可以得到一個新的思考角度,從數據中我們可以得知數字買斷模式依然佔據主流,約佔總選擇的一半,而F2P模式僅佔據32%,而手機遊戲在F2P模式中則佔據更小的一部分,但這一小部分實際上貢獻了整個遊戲行業大約五之一的收入,一個手機遊戲的盈利能力可能是買斷制大型遊戲的數倍。這或許可以解釋為何越來越多的遊戲公司正逐步向免費內購制的持續運營模式靠攏。

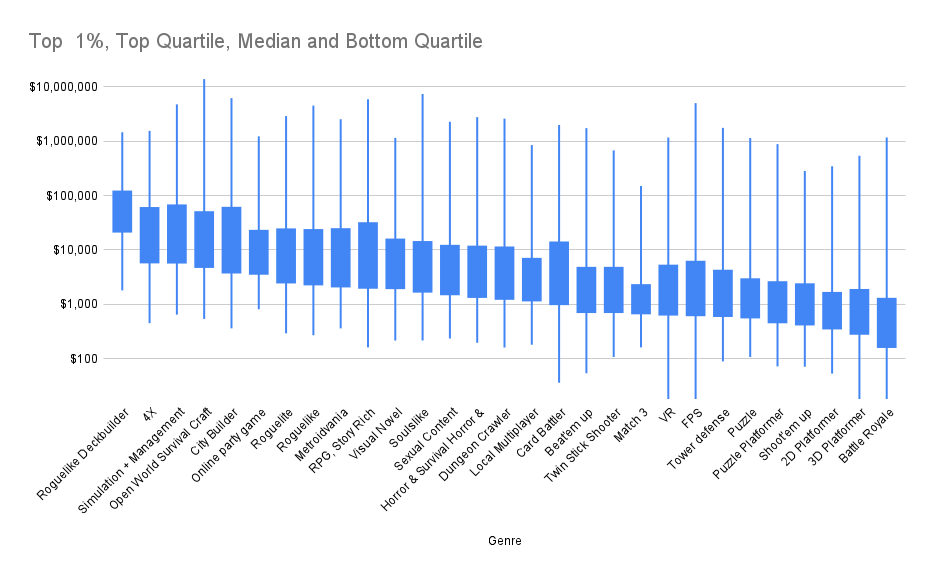

而如果我們把目光轉向買斷制獨立遊戲,則可以看到這裡同樣打成了一鍋粥。上方的燭型圖由Chris Zukowski製作,展示了2022年Steam獨立遊戲的各個品類的售賣數據,其中燈線頂部的位置代表品類中最成功的1%,方形頂部代表頭部作品,方形底部代表平均線,而燈線最底部代表品類中表現最差的1%。可以看出,大部分品類都擁有極其懸殊的上下限,且腰部產品普遍位於整體的偏中下區域,這說明儘管在各個類型中都存在賣出百萬美金以上的成功個例,但絕大部分作品都只能賣出平均偏下的數據,堪堪回本。

銷售額與市場形式對遊戲品類的影響

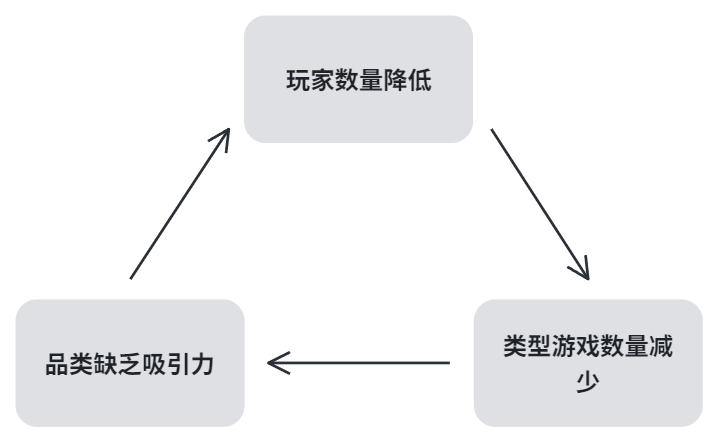

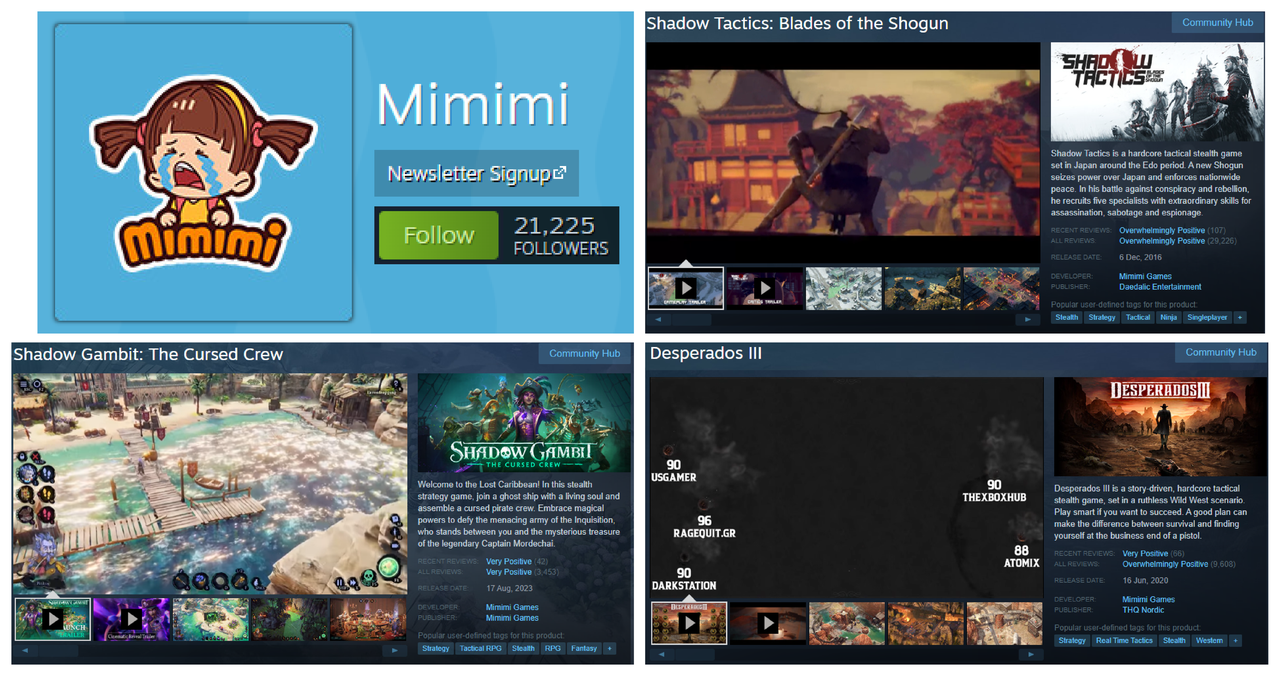

那麼賣出數量與總銷售額對一個遊戲來說重要嗎?這似乎是一個顯而易見的問題,即便是那些沒有經濟壓力、不以盈利為主要目標的遊戲設計者,大概也不會抗拒看到自己的作品被更多人認可和稱讚,而銷售數量顯然是一種直觀的衡量大眾認可度的方式。因此當設計者們在決定新作品的選題的時候,必然會優先傾向於選擇那些熱門的受歡迎的遊戲類型以獲取更高的成功率,例如圖中的肉鴿卡牌構築(下限較高腰部極高)和開放世界生存建造(上限最高腰部較高),而非FPS和大亂鬥(類型本身難做,上下限極度懸殊,腰部較低)。 這種市場偏好帶來的連鎖效應就有可能導致部分遊戲類型陷入惡性循環:由於喜好這種類型的玩家減少,導致設計者們對類型的製作意願降低,而新作的缺乏則進一步削弱了類型對新鮮血液的吸引力,從而再次拉低類型的整體活力和銷量上限。深耕RTT遊戲的Mimimi工作室便是一個典型案例,由於RTT品類的日薄西山玩家稀少,導致其即使已經是RTT品類的頭部,也無法獲得足夠的盈利,並在2023年8月推出自己的最後作品《影子詭局:被詛咒的海盜》後宣佈解散。例子雖然令人唏噓,但也足以說明市場形式對於遊戲的重要性。

PART 2: 盈利模式如何影響遊戲內容

遊戲時長類型與主流消費模式

在加入遊玩時長項後,我們可以得到一個更完整版本的表格:

從中,我們可以看出品類們的遊玩時長整體呈現了三個陣營:“5-200小時”,“200-1000小時”和“理論玩到關服”

- 5-200小時:這種內容長度玩家一般遊玩的是遊戲的一週目與二週目,遊戲沒有太多的重複遊玩內容,更專注於給予玩家初次的完整體驗

- 200-1000小時:這種內容長度一般出現在包含隨機,開放生存和模擬經營的遊戲上,且一般有若干個DLC,DLC的數量直接關係到遊戲的可遊玩時間上限

- 理論玩到關服:持續運營遊戲在理論上擁有無限的遊玩時間,因為在它們合理運營的情況下,玩家會持續的支持設計組去製作新的內容以供玩家體驗,當然一般沒有設計組能一直做出玩家滿意且新鮮的內容。

盈利模式,時長類型與遊戲內容

顯然,遊戲的時長與可遊玩內容量呈直接關係,因此作為遊戲設計師,為了讓遊戲內容向目標遊玩時長靠攏,在設計的時候自然便需要做出偏向調整,而這種調整可能帶來正面效果,也可能引發負面影響。 以《星際拓荒》和《Tunic》為例,這兩者作為近年流行的知識鎖遊戲,內容其實大量建立在玩家初次遊玩時對信息的未知性上,一些機制和謎題一旦被玩家掌握,便會變得簡單甚至乏味,因此它們的體驗高度集中在一週目,缺乏再遊玩價值。如《星際拓荒》,如果玩家提前瞭解了遊戲中所有機制和知識,他們就可以在10分鐘之內完成遊戲結局,因為阻擋玩家前進的僅是“知識之門”,而非“機制之門”或“強度之門”,而這在一些RPG和生存遊戲中是無法想象的。在這種情況下,設計師自然而然的會傾向於將所有的驚喜與可玩內容集中在一週目,因為他們壓根就沒想過讓玩家遊玩第二遍。

類似但也不這麼類似的情況在DLC,MMORPG與抽卡養成手遊等類型中也可以見到。

DLC最初指的是可下載內容,由一些開發者們在遊戲發售後,為了延長遊戲生命週期和豐富體驗而製作,然而隨著時間的推移,其性質也逐漸發生了轉變。由於遊戲市場出現的定價慣例束縛現象(在後文中會解釋)與遊戲製作難度的上升,部分DLC變得功利化,變成了一種本體沒做完內容的亡羊補牢和突破定價的手段。以《全軍破敵:戰鎚3》為例,其一開始製作時的終極目標可能是製作出地圖上的所有種族,但試圖在在本體中做完所有東西顯然是一件不現實也沒有性價比的事情,這個目標需要的工時遠遠超過了它的定價(約300RMB),而漲價又必然會的影響口碑和玩家的購買意願,因此不如將內容拆分到DLC中吧。CA選擇讓本體只包含幾個主角種族,剩下的無論是製作中還是計劃中的種族全部通過後續的DLC分批售賣,這樣既節省了工期準時上架,又能定期通過DLC為玩家提供新鮮感,且本體加DLC的商法也會帶來遠高於300定價的收益,可謂是一舉三得的方便設定(咬牙切齒)。

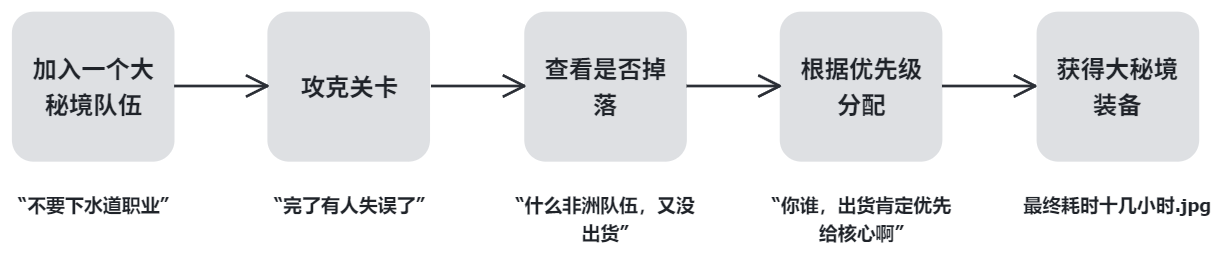

MMORPG,全稱大型多人在線角色扮演遊戲,是如今為數不多的仍在使用付費遊玩制的遊戲品類。由於其“玩家購買月卡或點卡以獲取遊戲遊玩權”的特點,玩家在遊戲中呆的時間越長,遊戲公司賺的越多。因此為了營收,設計師們便需要儘可能的拉長版本內容以消耗玩家的時間,這也是為什麼MMORPG總是包含以下元素:龐大繁雜的生活玩法,重複的等級與天賦刷級機制,成噸的副本與隨機掉落裝備,以及PVP和多人社交內容。通過這些前人證明的十分有效的增加遊戲時長與肝度的方法,配合上MMORPG相對吝嗇的獎勵數值(如在rpg中升一級需要1萬經驗,則在MMO中就會變成5-10萬),來強硬的拉長玩家的遊玩時長。以《魔獸世界》為例,如果玩家想要刷取一件大秘境裝備,他們需要首先加入一個大秘境隊伍,與隊友一起順利的攻破關卡,然後查看是否掉落,再根據優先級決定分配,而這其中每一步都可能會遇到各種各樣的問題:可能玩家的職業處於版本鄙視鏈底端較難被接受入隊,可能團隊出現了失誤沒有打贏,可能過關後裝備沒有掉落,可能玩家地位較低不能優先獲得分配,等等等等。看似是一個簡單的刷裝備環節,最終獲得裝備可能需要花費數十小時,而這正是設計師希望看到的。通過這種方式,玩家會一直有事做,而當他們差不多消耗完當前的版本內容時,新版本便可以吸引他們繼續投入時間,如此循環直到遊戲關服。

抽卡養成手遊,重點顯然在抽卡與養成上,作為起源於日本,在中國廣泛發展的品類,這類遊戲的重心便是角色塑造與成長,其次才是整體劇情與玩法,所以喜歡抽卡養成手遊的玩家的核心動力也往往起於對角色的興趣。玩家因角色而來,因此設計師的主要職責就是創造角色並安利給玩家們。在這個邏輯中,設計團隊通過美術立繪、獨特能力、背景故事、角色EP等手段去包裝角色,賦予角色吸引力去嘗試打動玩家,而若玩家被吸引,他們就會投入抽卡資源。同時,在遊戲版本中設計一些優勢於新角色的環境或副本,從而給予抽取了角色的玩家額外的正反饋和體驗。這種玩家與設計組之間的默契便是抽卡養成手遊的核心邏輯:設計師持續推出新角色與新內容,玩家則以興趣為動力遊玩,當未來內容無法滿足預期時,玩家便可能流失。

講到這裡,可能有人會覺得“啊,後人設計師走歪路子辜負老前輩們建立的功業,真是人心不古”,但其實並非如此,從某種意義上來說這條路從一開始就是歪的。在街機時代,由於其投幣遊玩的特性,玩家玩的越多=投的幣越多=賺的越多,那麼怎麼讓玩家多投幣呢?答案是:讓他們快點失敗。於是,大部分街機遊戲被設計成了單局制的短平快模式,單局被壓縮到兩三分鐘到十分鐘之間,其中沒有複雜的劇情和難以上手的機制,只有快速上手、直觀易懂的對局,讓玩家在對抗中迅速失敗,但同時被挑戰性激發出“再玩一次”的衝動,從而投入下一枚硬幣。根據記錄,街機遊戲豐碑太空侵略者從1978到1981的四年間盈利了超過10億美元,當時單次遊玩花費25美分,因此計算可以得到當時全球玩家每年玩超過10億次太空侵略者,這一數據的固然有其在當時統治性熱度的原因,但也反映了當時一個玩家每年至少遊玩十幾次的恐怖遊玩率。而能有這種戰績,剛剛提到的三點“好上手但難通關”,“單局時間短”,“失敗挫敗感弱且容易上癮”功不可沒。

通過以上例子,我們可以對盈利模式影響遊戲內容的方式有一些基本的瞭解,但在遊戲領域的歷史中,總是不乏具有探索精神的作品和設計組,試圖在已有的框架上嘗試新的路線,其中便包括一種更加極端的朝直接影響玩家競爭體驗的方向發展的盈利模式:Pay-to-Win。

Pay-to-win究竟是什麼?玩家討厭的又是什麼?

出乎意料,但Pay-to-win(P2W)在市面和學術界並沒有一個明確的權威定義,因此我只能在這裡貼一個我的個人理解非權威版本,請謹慎參考理解:Pay-to-win指代那些“在遊戲中加入允許玩家通過付費來獲取額外優勢”的行為。其作為一種在遊戲中打破公平的機制受到了許多玩家的厭惡和唾棄,但問題來了,我們是否清楚我們討厭的是什麼?我們反感的究竟是P2W這一概念本身,還是單純覺得Pay-to-win的要價太高呢? 在日常中,如果一個人在玩單機的時候開風靈月影或用CE修改存檔,應該大部分玩家都不會覺得不妥,但如果一個人在多人在線聯機遊戲中開掛,那大部分人都會用他們最“親切”的方式給予譴責,這種行為發生的原因是因為大部分玩家都本能的在追求公平。而P2W在玩家們看來,就是一種合法的獲得不公平優勢的方式,而且還是開發者為了牟利而主動留下的,因此會招致厭惡也不奇怪。那麼根據定義,究竟什麼樣的設計才能被稱為P2W呢?

- 講到這個話題,第一個繞不開的類型便是抽卡手遊(Gacha),作為發源於日本,脫胎自扭蛋的隨機獲取系統,抽卡手遊在近年受到了最多的口誅筆伐,很多人都將抽卡比喻成電子賭場,認為它們是在依靠隨機性和登門檻效應去誘導玩家充錢,那情況究竟是怎麼樣呢?既然我們已經踏入了古戰場的風暴中心,那就用那位絕對繞不開的例子來展開分析吧。那麼原神是Pay-to-win嗎?很多人會說它是,因為新出的角色普遍擁有更強的強度,而玩家想要變強就必須抽取,否則便會落後於其他玩家。但問題在於,原神似乎並不存在Win的基礎,它雖然是一個聯網遊戲,卻並沒有PVP模式讓玩家去對戰,而主線內容也遠遠沒有到必須要某些角色才能打過的地步。唯一比較要求角色性能的地方是遊戲中的“深淵”,一個週期重置的高難副本,玩家可以通過完成其中的關卡來獲得包括最重要的抽卡資源“原石”在內的獎勵。但如果說玩家是為了打過深淵而去充值,那他的行為就會變成類似“為了理髮店的消費滿1000減70優惠劵 而充值會員卡”,這似乎並不是一種合理的動力,與我們所認知的P2W也不吻合。在我看來,大多數抽卡手遊的情況似乎更符合Pay-to-Cool和Pay-to-Calm,玩家通過持續的登錄遊玩(上班)去獲得遊戲給予的工資獎勵,在定期的抽獎中測試運氣以獲得自己想要的電子盆栽,而在運氣不佳後可以選擇是否要用財力彌補運氣,或是因為喜愛而花費更多去給電子盆栽購置RGB燈效。

- 然後讓我們將目光放到各種多人在線競技遊戲上,諸如《英雄聯盟》,《瓦洛蘭特》和《APEX》的多人在線競技遊戲通常以Pay-to-Cool為主要盈利模式:通過售賣一些純粹改變視覺體驗的角色和槍械皮膚來允許玩家自行決定是否要花錢個性化自己。而一般情況下,我們普遍認為這些裝飾對於遊戲輸贏完全沒有影響,嗎?讓我們看一些例子。

- 在英雄聯盟中,部分英雄存在視覺特效特殊或手感更好的皮膚,其中一些甚至被比賽禁用,如天啟騎士傑斯和鐵血獵手奈德麗(Q技能的視覺效果比其他皮膚更細),西部魔影錘石(Q的視覺效果偏上),還有飛車暴走黨酒桶(連招時不顯示部分技能前搖視覺)

- 在瓦洛蘭特中,不同皮膚的射擊音效,動畫和槍械模型都會不同,導致在玩家群體中會出現“xx槍的某某皮膚手感更好更容易發揮”的看法

- APEX:部分槍械的皮膚模型更簡潔更不擋視野,機瞄鏡更清晰,早期探路者的部分皮膚與真實hitbox有所出入(後續已修改)

- 誠然,以上例子可以被歸為玩家個人的偏好,但若是玩家為了玄而又玄的手感而購買並使用了這種皮膚,且確實發揮的更好了,這似乎也就變成了一種Pay-to-win的行為。

- 通常情況下,廠商會在買斷、內購和訂閱三種主要盈利模式中選擇一種作為核心戰略,而很少會選擇混合多種模式,因為這很容易挑戰到玩家的底線,但買斷內購制就是這樣一種“貪婪”的付費模式,這種模式常見於於中大型多人遊戲中,既向玩家收取入場的門票錢以獲得直接的收入,又希望用內購獲得的流水抵消服務器運作和開發更新所需的開銷,更具體的情況讓我們看例子。

- NBA2K系列與FIFA(新作改名FC25)系列雖然隸屬不同的廠商,卻展現出驚人的相似性,它們分別作為籃球遊戲與足球遊戲品類的難以替代者,在遊戲行業中有著臭名昭著的名聲。兩者使用了十分相似的盈利模式:每年推出新的世代版本(售價均為70美元),俗稱年貨,隨後在內購系統中售賣球員卡包,玩家可通過抽取球員卡片來組建隊伍並與其他玩家在線匹配對戰。也就是說,玩家的實力直接等同於隊伍的豪華程度,在數值被完全壓制的情況下,即便玩家技術更好也很難擺脫被揍的命運。此外,作為年貨遊戲,每年推出的新版本並不會繼承玩家在前作中的付費與道具,而即使繼承,很多球員也可能已經退版本,也就是說,就算玩家在一個系列版本中投入了大量的時間,用肝去彌補了與其他玩家之間的差距,在一年後的新世代版本中也會失去意義,這迫使玩家要麼購買新版本並重新投入時間,要麼選擇握住氪金的大手,要麼繼續遊玩停止更新的舊世代,並在服務器關閉後遁入單機模式。這種每年“重置”的機制,對玩家的無論是耐心和錢包來說都是極大的考驗。

- 當然,在買斷內購製品類下,也還是有更傾向於Pay-to-cool的類型的,比如《鬥陣特攻》與《絕地求生PUBG》。這兩者最初都是付費買斷的模式,在後期玩家數量下滑後才轉入免費內購。與剛剛的多人在線競技遊戲品類類似,它們選擇的是售賣基本不影響遊戲平衡的角色和槍械皮膚,同樣的優點同樣的缺點,但不同的是,在商店的基礎上,它們還加入了常駐的開箱(Loot box)系統,對部分皮膚實行隨機抽獎的形式以增加獲取難度,但開箱和抽卡嘛,這兩詞單單是出現就足以觸動不少玩家的神經了。

- 然後是付費遊玩制的MMORPG,由於付費制所使用的月卡和點卡收費,MMORPG的遊戲盈利相對穩定,設計師也不需要在遊戲中為了不存在的內購系統修改內容,這是否可以證明MMORPG不存在pay-to-win?以魔獸世界和FFIV舉例:

- 無論是魔獸世界還是FFIV都使用了非常複雜的經濟系統,這套系統允許設計組去調控版本和玩家的遊玩節奏,因此貨幣在遊戲中便是最基礎但重要的齒輪,而為了讓玩家儘可能的在遊戲中長時間的遊玩,設計組會盡量拉長版本的內容,讓玩家需要肝更長時間和花更多的錢。

- 為了平衡,兩個官方都禁止玩家進行直接的現實貨幣交易行為(RMT),但由於經濟系統的重要性,總會有玩家想要通過肝以外的手段獲得貨幣,因此私下的鋌而走險總會發生,只是多與少的區別。在這種情況下,這些玩家對於非法貨幣的使用便會決定它們的性質:如果玩家通過手段獲得了大量貨幣,然後在交易市場中購買的是諸如裝扮和坐騎的裝飾性物品,這似乎是一種Pay-to-cool;而如果玩家購買的裝備或是副本資格,那麼即使裝備對玩家帶來的提升很小,也似乎也是一種沒有性價比且風險極高的P2W。

- 眾所周知MMO們普遍有著高肝度,因此玩家們如果想要保持第一梯隊就得持續高強度的“上班”,而若他們因為各種原因而“曠工”了,便會陷入一個難受的處境,他們要麼投入多得多的時間用肝去彌補差距,要麼用黑渠道獲得超過時間的收益來追趕進度回到第一梯隊。

- 我本人對MMO確實不是這麼熟,但在我和朋友打聽情報的時候知道了一個有趣的信息:在FF14中裝備對於玩家角色強度的提升相對沒有這麼的高,但在每個新版本初期,由於部分玩家的需求,新裝備依然會在市場上賣出一個較貴的價格,隨後在後續幾周快速貶值到正常價格。這個例子我不不能和主題完全有關係,但依然可以作為一個有趣案例去思考發生的原因。

- 總體上來說,我們可以認為在MMORPG中,RMT等同於P2W。因此一個MMO是否存在P2W,與其官方和遊戲環境是否認真的禁止RMT有關,當然如果存在內購的話,情況就更加複雜了,但我個人對這部分缺乏瞭解就不獻醜了。

- 買斷制遊戲似乎最難與P2W扯上關係,畢竟在正常情況下無論是獨立遊戲還是大型遊戲,玩家和商家之間都有也只能有一次交易,但DLC的興起改變了這一切。上文中提到了DLC在時間中的衍變,DLC變得更功利化,使得其從原本的本體上的衍生變成了本體沒做完內容的亡羊補牢與突破定價慣例束縛的手段,而這便衍生出了以下的例子:

- 在近年的遊戲中,不乏有遊戲因為工期或資金的原因無法完成原本預估的內容,從而只能上架半成品,再在後續通過DLC去補全原本的內容,這種情況就會使得玩家在無DLC的情況下只能體驗閹割版本的角色強度和不完整的遊戲內容,此時有DLC的玩家和無DLC的玩家得到的體驗是不一樣的。

- DLC作為後續出現的內容,玩家天然的不會接受其在玩法和強度上遜於本體,因此各種遊戲的DLC中普遍有著更獨特的角色,炫酷的機制和更高的強度。以任天堂的第一方IW社的火焰紋章系列為例,在風花雪月中部分職業(如黑天馬騎士)只有購買了DLC才能使用,而攻擊距離最遠的魔法雷暴只有三個角色會,其中兩個屬性並不適配法師,而唯一一個法師苗子康絲坦潔則被塞到了DLC裡。而Engage中,DLC的戒指紋章士則普遍擁有更高的強度和功能性。

- 在任天堂大亂鬥Smash中,其雖然沒有設置天梯系統和段位,但有著一個多人匹配的系統,也就是說它是一個買斷但聯機的遊戲。而它的DLC與很多格鬥遊戲一樣選擇的是定期加入新的可選擇角色以供玩家遊玩,其中一些角色便會擁有更強的性能或更特殊的機制。那麼問題來了,這對於沒有DLC的玩家來說公平嗎?我不好說,畢竟即使拋開新角色的性能不談,更多的選擇本身似乎就是一種優勢。

- 那麼在單機遊戲中出現強度膨脹和額外優勢這件事情到底重要嗎?如上文中提到的,大部分玩家應該會覺得不重要,只要你沒影響到別人就行。但如果我們仔細想想的話,玩家購買DLC以獲得更多內容這個行為似乎和“通過付費來獲取額外優勢”這一P2W定律有著相似的本質,而如果因為它是單機遊戲就可以被理解的話,那一些表面聯網實則單人的遊戲似乎就不應該遭受這麼猛烈的抨擊了...?

- 最後是卡牌遊戲,作為脫胎自集換式卡牌的遊戲類型,它們在邏輯上幾乎完全復刻了實體集換式卡牌的優點和缺點。卡牌遊戲與多人在線競技遊戲的環境類似,設計組需要頻繁的更新版本和加入內容以讓玩家們對遊戲保持新鮮感,而這就必然導致環境定期的變動與部分卡牌的加強削弱,也就是說如果玩家想要保持競爭力,就不能抱著一套卡組從開服玩到關服,他們需要跟隨版本去更新自己的卡組,淘汰弱勢的卡牌加入新版本的強力卡牌,而這就又牽扯到了抽卡。已知當新版本出現的時候,總是會出現一些新的強力卡牌,這些卡牌要麼可以作為核心組建新的流派,要麼可以補強舊的流派,因此玩家必然是想要獲取新版本中所有有用的卡的,而獲得這些卡便需要成本,若是玩家手中的資源不足以讓他抽到全部有用新卡,那他便要麼充值購買抽卡資源,要麼直接不玩這個流派,要麼在對戰中因為強度不夠而輸給build齊全的對手,這種情況很難說不是一種P2W。

通過剛剛的例子,我們對P2W的各種類型與可能形態也有了一些基礎概念,此時我們可能必須承認一點,如果一個玩家發自內心的討厭P2W,對P2W過敏,那他從現在開始需要討厭的遊戲品類可能就要有點多了,而如果他的想法是:“我只是覺得部分P2W的設計過於刻意和貪婪了,如果是適度的P2W,也不影響別的玩家,我覺得無傷大雅,”那我們便可以進入P2W的第二部分了:Pay-to-win的要價多高才是高?

抽卡和開箱作為現在最受爭議的系統,玩家核心的不滿便是其價格:以《原神》為例,其一抽的價格為¥16元,在限定池中80抽必出五星角色,如果非目標角色則下個80次必出目標,概率在80抽中前期持平而60抽後逐步上升,也就是說在最極端的情況下,玩家需要16x160=¥2560塊去獲得一個五星。雖然實際上原神中存在大量的免費獲得抽卡資源的機會,允許0氪玩家在全勤遊玩一整年的情況下,即使是最非的情況也能獲得兩三個目標五星,且大部分情況下玩家的抽卡體驗不會這麼極端,但2560塊與400/50塊的顯著對比也確實足以招致玩家的厭惡。

那如果我們把價格降低呢?假設我們將160塊一次十連降價到80塊,60塊,甚至30塊,我們大概會發現原本浩浩蕩蕩的反P2W大軍少了一大部分的人,很多玩家可能並不是真的討厭P2W,他們只是想要更有性價比的生意。而這或許是為什麼許多手遊玩家是月卡黨的原因,因為這允許他們用較低的成本(一年360元)去獲得較好的遊戲體驗,還能得到大多數想要的電子盆栽。

而抽卡手遊實際上只是P2W這個冰山中露出水面的那部分,在看不見的水下,很多品類有著更無法描述的吃相,且一直有穩定群體 為它們買單,但我們就一定能說哪邊的玩家一定是錯的或者對的嗎?畢竟每個玩家心裡都有一杆秤,有著自己的經濟實力和心理價位。在如今的環境中,P2W之所以被廣泛爭議,與玩家對公平性、遊戲設計合理性以及消費價格等的多重考量息息相關。從抽卡手游到競技遊戲,從MMORPG到買斷制遊戲,P2W的表現形式豐富多樣,爭議的核心往往並非“付費獲取優勢”這一行為本身,而是遊戲廠商的吃相是否過於貪婪、難看,當盈利模式過度侵蝕遊戲性,厭惡情緒便自然出現了。在我看來,努力的將一切分成黑白可能並沒有這麼重要,與其一味批判,不如遵從自己的內心,不要被輿論裹挾,為自己覺得值得的東西花錢就好。

PART 3: 遊戲品類們面臨的挑戰

主流玩家群體的喜好對於品類的影響

什麼決定了一個遊戲的整體銷量?即使沒有上文的分析,我們應該也可以得出兩個因素:售價與售出量,其中售價主要由遊戲質量和品牌質量決定,而售出量則受到知名度和同價位競爭力的影響,這四者共同作用,決定了市場對一款遊戲的接受程度。 以《黑神話:悟空》為例,其因為首支PV的轟動性傳播而迅速積累了巨大的知名度,但礙於製作公司遊戲科學之前在行業的知名度有限,因此缺乏品牌質量,也導致玩家群體在遊戲發售前對於遊戲質量始終半信半疑。而在發售後,其出奇的高的遊戲質量與相對其他3A較低的定價(268rmb/60美金)使其在同時期和價位中擁有極強的競爭力,最終達成了極為誇張的銷量成績。 再來看日廠遊戲的例子,《八方旅人》由知名廠商Square Enix(SE)開發,SE作為一家老牌日本遊戲公司,在全球範圍內具有極高的知名度,並擁有一批忠實的品牌粉絲。因此,當八方旅人公佈消息時,SE的品牌效應迅速為遊戲帶來了關注度。而在發售後,儘管遊戲的定價過高(400rmb/60美金)且玩法質量並不是特別突出,它依然憑藉品牌知名度和粉絲基礎取得了不錯的成績。 另一個類似的例子是《宇宙機器人2》,其前作作為PS5的首發手柄震動功能說明書,憑藉著優秀的3D跳躍關卡設計收穫了一大批粉絲,同時,其製作組Team Asobi作為索尼旗下的直屬工作室,使得這一作在公佈之初就飽受索尼的品牌粉絲,PS5的主機粉絲,和前作積累的粉絲三方的關注期待。而遊玩後,玩家確實體驗到了豐富的情懷和紮實的遊玩質量,但也發現了一些問題:儘管其玩法穩健紮實,但遊戲流程的體量太小僅有十幾個小時,與高昂的售價(400人民幣/60美元)實在不成正比,這使得其對比同定價下的同品類遊戲其實並不太具備競爭力,但憑藉較強的其他三項,依然獲得了較好的成績。 通過以上例子,我們可以看出四要素對於遊戲的影響,但很多時候知名度與品牌質量這兩項並不是遊戲廠商自己想決定就能決定的,因此他們一般都在遊戲質量與同價位競爭力方面下文章。聽起來好像是一句正確的廢話,畢竟如果遊戲質量很高很有特色,那金子總會發光(如動物井),它總會被玩家注意到並迅速傳播開來。而同價位競爭力,也就是定價,如果隨便提高則肯定會削弱玩家的好感和購買意願,但若隨意降價又可能導致廠商無法收回開發成本,這怎麼辦呢?這就要說到關鍵的策略“打折”了。

在Newzoo的2024全球玩家研究中有這樣一句話:

"今年的《全球玩家研究》顯示,58%的PC玩家會在遊戲打折或認為有優惠時購買遊戲,這成為繼‘解鎖額外/獨佔內容’(65%)之後的第二大購買動機。工作室應優先考慮定期為遊戲提供折扣,以延長遊戲的生命週期並最大化其生命週期收入潛力。(Newzoo GGR 2024, 34)"

如Newzoo所說,如今的玩家們已經很大程度上養成了“等打折再購買”的消費習慣。許多人習慣將感興趣的遊戲加入願望單,然後在諸如Steam季節促銷、PlayStation商店節假促銷、或任虧券開售等時間節點再以更實惠的價格打包購入。因此,不少遊戲在折扣期間都會迎來顯著的銷量增長,這似乎確實可以極大的延長遊戲的生命週期並最大化其生命週期收入潛力。可代價是什麼呢? 在上文中我們提到過,每個遊戲品類都有它們自己相對固定的定價區間,而大幅度的打折便有可能破壞這一結構。例如,一款原價400元的大型遊戲在75%OFF後僅售100元,此時它就不單只是跟其他大型遊戲打擂臺了,還可以和100元價位的小型遊戲展開競爭,這就會導致小型遊戲的價格競爭力大打折扣。此外,如今的遊戲頻繁打折也導致玩家們對於原價購入遊戲這件事更加謹慎,畢竟在明牌知道一個遊戲沒過幾個月就會打折的情況下,不是真的喜歡的話確實很難在首發就購入(阿育.jpg),而這種全遊折扣的風潮,也會使的未來的遊戲的定價更加困難。

遊戲品類們受到的束縛:定價

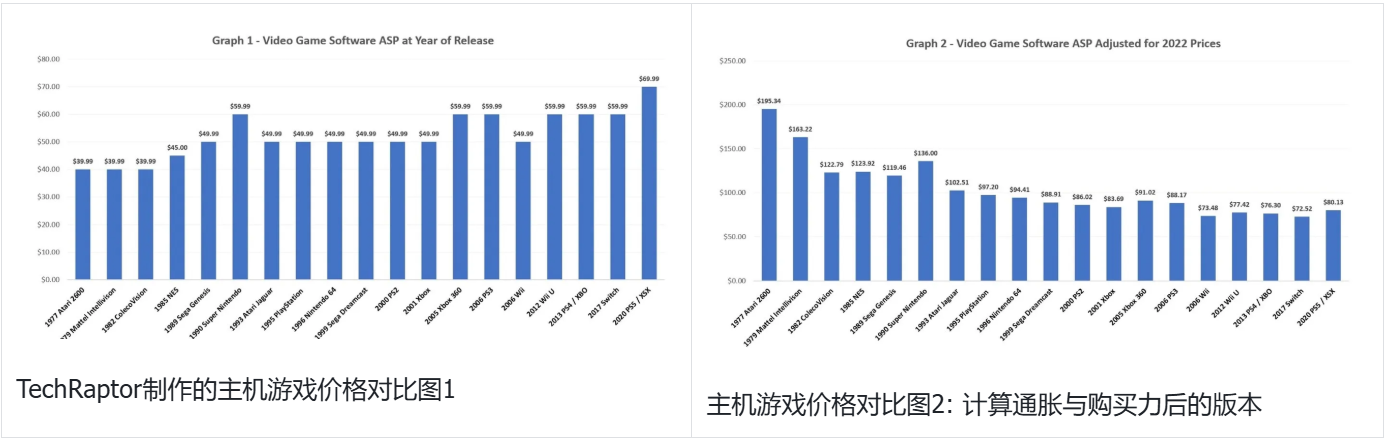

對於人類來說,習慣是一種強大的力量,在遊戲行業中同樣如此。如圖所示,在過去的二十多年間,大型遊戲們的定價一直保持著穩定(50-60刀),即使經歷了多次經濟動盪和通貨膨脹,它們依然保持住了和玩家的默契。但當所有玩家都快要將“大型遊戲=60美元”當成宇宙標準時,在2020年八月,Take-Two率先掀起漲價的浪潮,宣佈將《NBA2K21》漲價到70美元,引起了市場的巨大反應。

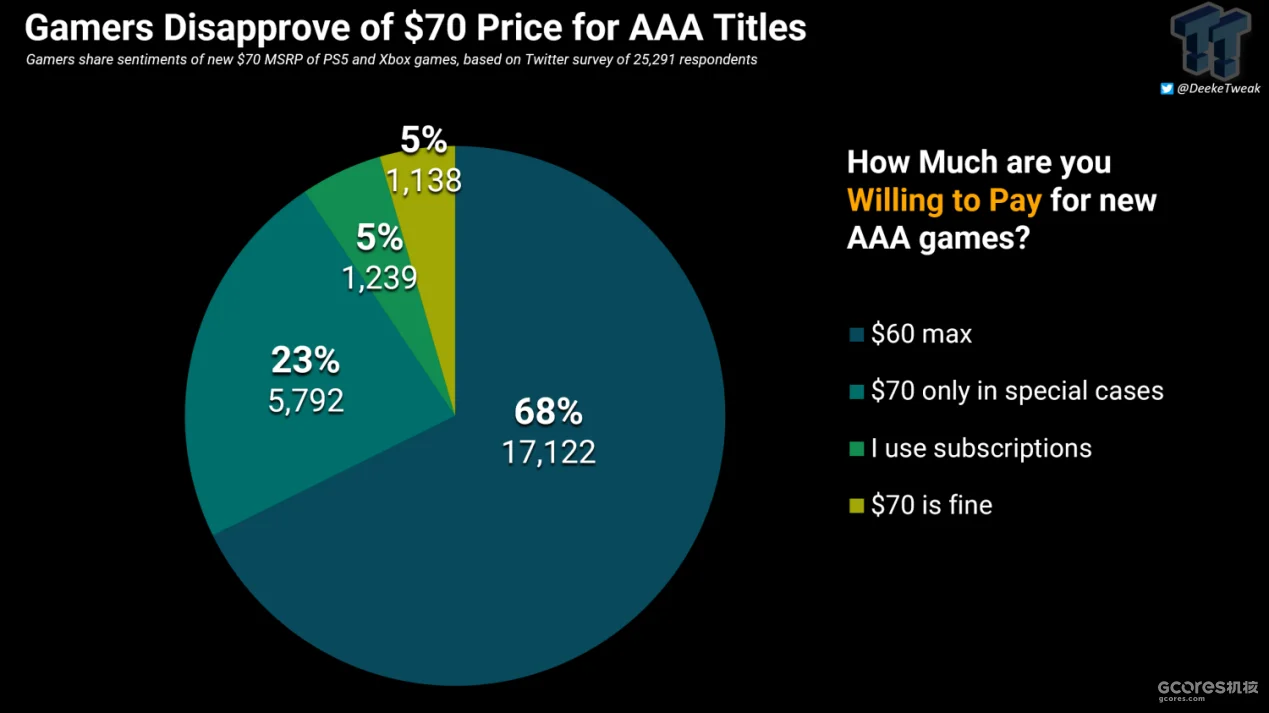

圖中為2023年四月外媒DeekeTweak在Twitter進行的調查,收集了兩萬多名玩家的意見,其中接近70%的人表示只能接受最高$60刀的遊戲售價,雖然僅是部分玩家的反饋,但足以反映普遍遊戲玩家群體對漲價的抗拒。

從玩家的角度來看,這種牴觸似乎很合理,畢竟誰會喜歡漲價呢?但不妨讓我們從另一個視角看待這件事,遊戲開發的成本在過去幾十年裡發生了怎樣的變化?以1997年的《最終幻想VII》為例,它在當時的成本約為8000萬至1.45億,售價為49.99美元,而開發於2008年-2013年的《GTA 5》,開發製作預算上升到了2.65億美元,售價卻僅為59.99美元。在這數十年間,大型遊戲的開發成本呈現爆炸式增長,但遊戲的價格上限卻變化甚少。

卡普空的CEO辻本春弘在2023年的TGS東京電玩展上也曾表示:

雖然“如今的開發成本比 NES 時代高出了約 100 倍”,但軟件的價格卻未能跟上。為了繼續吸引 Capcom 所依賴的開發者群體,辻本春弘認為,提高遊戲價格以抵消加薪的選擇“是一種健康的業務形式”。

此前的事件“索尼旗下的Insomniac Games內部消息黑客洩露”也印證了這一點,從洩露的內部數據中,我們可以得知《瑞奇與叮噹:分離》虧損800萬美元,《漫威蜘蛛俠2》總成本3.15億美元,總收入3.9億美元,投資回報率為35%。這些數據可以側面反映開發高規格大型遊戲的風險。

玩家與廠商之間的想法,很難簡單地評判到底誰對誰錯,但可以確定的是目前買斷制遊戲確實陷入了一個難以破局的困境。隨著開發成本的不斷上升,如果遊戲價格不跟著漲價,廠商就必須售出更多份數才能達到盈利目標,但電子遊戲作為一種主觀的藝術商品,市場反響和銷量往往難以預測。在這種情況下,小型遊戲就只能在創意和特色上卷生卷死決定誰能成為品類中特別的1%,誰又只能成為腰部產品堪堪回本。而大型遊戲公司則會趨向保守,希望通過沿用已有的成功模式來降低創新帶來的不穩定性,然而這種策略卻反而容易引起玩家的厭倦,導致口碑平平白忙一場。

玩家對漲價的抗拒,或多或少反映了人類的本性。就像每個人都希望自己月入一萬以上,但同時又希望樓下的牛肉麵永遠10塊錢不漲價,可誰又考慮過麵店老闆的想法呢,他也想月入一萬啊?同樣,玩家希望遊戲公司推出更多創意十足的優質作品,卻也希望遊戲價格維持不變。這樣的心理無形中成為了當今遊戲行業的桎梏。希望隨著未來的經濟變好,遊戲公司們能夠製作出更多有創意有意思的遊戲,而玩家們也可以更多的理解並支持遊戲們。

有可能的解決方案嗎?

作為一個仍在學習的遊戲設計者,貿然對這個整個行業都在面對且尚未解決的問題下定論,未免顯得過於自負。而就算不謙虛,我也的確實尚未找到一個可能的解決方向,但我希望自己能保持學習和探索,或許在未來的某一天,能夠為這個問題給出自己的答卷。

總結

感謝您能夠看到這裡。這篇研究的意義,與其說是對某個特定命題的深入探討並給出答案,不如說更像是一次對於我日常學習和研究中積累的關於遊戲與盈利模式的思考與困惑的集中整理表達。這其中包含了許多問題,有些我嘗試提出了自己的見解,也有一些暫時無法回答的留白。希望我在日後可以對這些內容有新的認識,或者成長到能夠解答那些當前未能解決的問題。同時,我也希望這篇文章能夠為其他人帶來啟發,幫助他們更全面地理解遊戲與盈利模式這一複雜且龐大的領域。再次感謝你的觀看,願我們都能對未知保持敬畏和旺盛的好奇心。

參考

- David Zendle, Catherine Flick, Sebastian Deterding, Joe Cutting, Elena Gordon-Petrovskaya, and Anders Drachen. 2023. The Many Faces of Monetisation: Understanding the Diversity and Extremity of Player Spending in Mobile Games via Massive-scale Transactional Analysis. ACM Games 1, 1, Article 4 (March 2023), 28 pages. https://doi.org/10.1145/3582927

- Guo Freeman, Karen Wu, Nicholas Nower, and Donghee Yvette Wohn. 2022. Pay to Win or Pay to Cheat: How Players of Competitive Online Games Perceive Fairness of In-Game Purchases. Proc. ACM Hum.-Comput. Interact. 6, CHI PLAY, Article 247 (October 2022), 24 pages. https://doi.org/10.1145/3549510

- K. Samarnggoon and A. Kunkhet, "An Investigation of Monetisation Models in Digital Games," 2019 Joint International Conference on Digital Arts, Media and Technology with ECTI Northern Section Conference on Electrical, Electronics, Computer and Telecommunications Engineering (ECTI DAMT-NCON), Nan, Thailand, 2019, pp. 64-68, doi: 10.1109/ECTI-NCON.2019.8692277.URL: https://ieeexplore.ieee.org/stamp/stamp.jsp?tp=&arnumber=8692277&isnumber=8692225

- Zendle, D., & Cairns, P. (2018). Video game loot boxes are linked to problem gambling: Results of a large-scale survey. PloS one, 13(11), e0206767. https://doi.org/10.1371/journal.pone.0206767

- Zukowski, C. (2022, April 24). What genres are popular on steam in 2022. How To Market A Game. https://howtomarketagame.com/2022/04/18/what-genres-are-popular-on-steam-in-2022/

- Gallagher, J. M. (2018, August 12). How space invaders became a gaming phenomenon. Den of Geek. https://www.denofgeek.com/games/how-space-invaders-became-a-gaming-phenomenon/

- Back tocontent. Konvoy. (n.d.). https://www.konvoy.vc/reports-pdf/konvoy-gaming-industry-report-q3-2024?xYanOv=zmW2HDW8vg9F21BImKKug&slOger=subscribed

- Newzoo’s Free Global Games Market Report 2024. (n.d.). https://newzoo.com/resources/trend-reports/newzoos-global-games-market-report-2024-free-version

- Download games - worldwide: Statista market forecast. Statista. (n.d.). https://www.statista.com/outlook/dmo/digital-media/video-games/download-games/worldwide

- Clement, J. (2024, November 9). Most popular video game business models worldwide 2024. Statista. https://www.statista.com/statistics/1183087/game-developers-business-models/

- Naji, S. (2022, August 8). Are video games really more expensive?. GamesIndustry.biz. https://www.gamesindustry.biz/are-video-games-really-more-expensive

- Console game prices inflation adjusted: Surprising trends. Infographic Website. (n.d.). https://infographicsite.com/infographic/console-game-prices-inflation-adjusted/

- Castellaw, C. (2023, September 27). Video games should cost more to reflect rising development costs, says Capcom’s president. PlayStation LifeStyle. https://www.playstationlifestyle.net/2023/09/27/capcom-president-says-games-should-cost-more-offset-development-costs/

- https://www.gcores.com/articles/176320

- https://www.gcores.com/articles/134070

- https://www.gcores.com/articles/184985

- https://cowlevel.net/article/2090751