《碧海黑帆》于2013年作为《黑旗》的DLC被立项,而最初被大家所知道则是在育碧基本摆脱威望迪的恶意收购正如日中天的2017年,之后在经历了漫长的跳票、创意总监出走、内容推翻重做等等一系列事情后,最终被确定作为育碧2022年度主打作品于该年11月8日发售。这样的一波三折可以说是育碧近十年来开发经历最为独特的游戏了,一般这样的游戏要么是早就上线运营要么是早就被总部砍掉,而正是因为这款游戏独特的开发经历,或许可以使我们从这款游戏9年的变迁中一窥育碧的兴与衰。

梦起黑旗

育碧最出色的开放世界游戏《黑旗》

《刺客信条黑旗》上线至今已将近十年了,却依然是我个人认为育碧近十年来最出色的游戏,它有多么出色呢?2020年IGN曾举办过一次为选出玩家心目中最棒的刺客信条的票选,而黑旗以263052票,比第二名(刺客信条2)近2.5倍的票数获得第一名,由此可见该作在刺客信条粉丝群体心目中的地位。

而就是这样一款被公认为“最优秀的刺客信条”的作品,它的商业成绩如何呢?如今我们看到的是,育碧最初对于它的预期却是“低于前作”,要低于20%那么多。导致这一原因我认为最不能忽视的问题即是盗版问题。

在D加密以及玩家的正版观念还没有普及的时期,盗版游戏甚至比盗版小说更新的更快,往往是游戏还没有发售,偷跑后的破解版就已经在网上传播开了。这对游戏厂商的打击不可谓是不大了……“联机”成为了盗版问题的解决方案之一,而最早于《刺客信条兄弟会》中出现的那套“躲猫猫”式的联机玩法已经很难再带动起玩家们的兴趣了,因此以黑旗最大的亮点“海战”为主基调的联机DLC,也就是《碧海黑帆》的前身应运而生。

果实成熟之时

然而,最终黑旗也没有等来它的海战联机DLC。至于原因,网上流传着这么一种说法,说是育碧新加坡工作室的员工在负责开发DLC期间越做越发现是大有可为,于是乎就单独立项了。恕我直言,这个说法过于牵强与匪夷所思。

黑旗的海战DLC当初需要做的仅仅是把游戏中出现的各种帆船塞进去,做一个类似于《战舰世界》的对战玩法,让玩家们在里面打来打去就可以了。这种规模的内容会因为‘被做成一个DLC显得太大’而被单独立项么?GTAOL将情何以堪啊。而在《碧海黑帆》被单独立项后,暴露出的种种问题,所导致以年为单位的跳票延期,以及整个项目的推翻重做,恰恰正说明了‘这种规模的内容’被单独立项,不是太大是太小了。

因此‘被做成一个DLC显得太大’这一被摆在明面上的原因过去牵强。在我看来《碧海黑帆》能被单独立项是多方面因素共同促成的结果。

首先,黑旗上线于2013年第四季度,在主机方面正是PS3时代的末年,PS4时代的开端。而在PC方面,影响此后主流配置近十年的显卡970,以及1060将陆续登场。这些因素的直接结果从育碧仅时隔1年推出的同系列作品《刺客信条大革命》中也能一眼看出,一个属于画面的新时代,来了。

8年过去 大革命的画质依然惊艳

次世代画面的到来无疑止住了黑旗海战联机DLC的势头,试问,如果由你来主导方向你会选择放弃拥抱次世代,转而将资源继续倾斜在上一世代的产品上么?同时D加密技术逐渐趋于成熟,而像steam这样的线上销售平台的崛起也逐渐带动了玩家群体正版意识的觉醒。单机类游戏不再像过去那样依赖于“联机”来进行盗版反制了,育碧旗下的刺客信条系列,也最终在2015年的《枭雄》中彻底告别了联机因素。

一边黑旗已不再是育碧的工作重心,另一边未来的刺客信条作品也不再需要联机化要素,以黑旗联机海战DLC为题的项目本应到此为止了。然而,育碧已与新加坡当局达成协议,即为当地人才提供一定数量的工作岗位,同时在规定的年限内推出由育碧新加坡工作室所主导的原创IP产品;而另一方面在2015年前后的育碧正面临着威望迪这一庞然大物的恶意收购,在这一背景下《彩虹六号围攻》横空出世,让育碧实实在在的尝到了“服务型游戏”的甜头。那么既然由新加坡工作室主导的黑旗海战大受好评,既然服务型游戏那么好赚钱,那么“海战”+“服务型游戏”能不能轻轻松松的把钱和口碑都赚了?同时解决了新加坡当局要求的“年限内原创IP产品”问题,一举数得。

《碧海黑帆》首次登场于2017E3展

时间再往后推进2年,彼时2017年的E3展会上,《碧海黑帆》终于正式进入玩家们的视野,而育碧也乘着整个游戏行业新兴时代的红利,股价已突破2008年金融危机前的峰值,已经基本上摆脱了威望迪恶意收购的阴霾,在产品方面,服务型中有老产品《彩虹六号围攻》人气居高不下,新产品《荣耀战魂》虽暂时销量不显但口碑已俨然成为格斗类游戏新的风向标;单机老IP中刺客信条系列RPG转型后的第一作《起源》被万众期待中,其他作品也看似稳中向好,而新品《幽灵行动荒野》似乎向育碧指明了一条道路,一条可以一劳永逸一举解决未来所有问题的道路。对于育碧来说,眼下是真正的好时代,所有人都有足够的信心认为,未来的育碧所通往的也必然是一条康庄大道。

即是腐烂之始

回首过去十年间电子游戏产业的发展,只能用迅猛二字来形容,举几个例子,仅从2013年中旬到2018年上旬短短5年间,育碧的股价就一度涨俞1000%,与育碧并称“卧龙凤雏”的EA股价也在同一时间段内上涨近700%;当然这里还有条“家喻户晓”的大鱼,如今被玩家们亲切的称之为“波兰聪户”的CDPR更是股价一度上涨超过之前的200倍!其他厂商也就不一一赘述了。

总之,不管怎么看统计数据,都只能说是整个电子游戏行业都处在一片勃勃生机万物竞发的境界之下。然而,梦幻泡影的破灭,就在眼前。

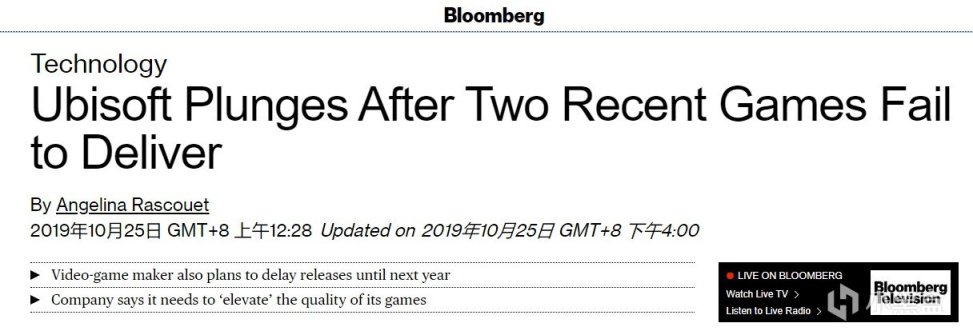

饱受抽箱之苦的《星战前线2》

最早是EA旗下的《星球大战:前线2》,买断制游戏可以挣钱,服务型游戏也可以挣钱,网游微交易还能挣钱,手游人物成长系统与微交易绑定更能挣钱,那么买断型+服务型+微交易与人物成长系统绑定,能不能挣钱?市场最终给出了答案,2017年11月,在《星战前线2》上线的一个月间,EA股价下跌8.5%,市值损失近30亿美金。一时间几乎业内所有与“服务型游戏”沾边的厂商都站出来与EA划清界限,大家纷纷表示,将杜绝微交易与影响平衡的因素出现在自家的游戏当中,其中当然包含育碧旗下《碧海黑帆》的身影。

EA的微交易事件无疑给野蛮生长的服务型游戏浇了一盆冷却剂,同时也促成了欧美游戏补给箱及抽卡相关法律法规的快速落地,如今我们依然不得而知育碧对《碧海黑帆》消费点的初期设计思路是否与《星战前线2》有所重合,但《碧海黑帆》在与“EA式服务型游戏”撇清关系后,却在宣发方面就此偃旗息鼓了,这确实打破了育碧数年来的宣发节奏。

《碧海黑帆》原定于2018年秋季发售

此前数年里,育碧都是秉承着先在某展会中公布作品,之后陆续放出该作品的幕后采访、玩法详解、实机演示,而后发售,这一宣发节奏,期间都不会超过一年。而《碧海黑帆》从2017年E3公布直到2018年E3前,虽然在社交平台上频频与玩家互动,但除了早前放出的幕后采访视频外,再没有与游戏实质相关的新内容公布了。

而2018年E3也仅仅是放出了一小段《碧海黑帆》的demo演示,具体发售日仍待定,只有极少数玩家真正体验到了游戏的早期demo,但也都反响平平。而后就是长达数年的沉寂,甚至连社交平台账号都进入了静默状态……再之后,就是文章的开头了……不管怎么说《碧海黑帆》也不过是育碧旗下众多IP中微不足道的一个而已,成功了自然锦上添花,失败了影响也不甚严重。但可不要忘记了,发展从来不是千秋万代一成不变的,它是由无数细小的因素堆砌而暂时具象的体现,一体两面,它与衰颓相伴。而一颗果实最最成熟之时,往往亦是其腐烂之始。对于育碧而言,真正的危机正悄然而至……

骗哥们可以,别骗自己

在我们所知的历史中,有很多相似的影子,比如民国的黄金十年,比如智利的经济奇迹…时至今日依然有不明就里之人寻觅着那往昔构筑在虚妄之上的欢愉。企图通过一个虚假的表象去拥抱一个虚假的现实,那么当真正的现实降临的时候,结出来的能是一个什么果呢?

扯得有点远了,我们再回到电子游戏产业,启动过去十年间电子游戏产业飞速发展的因素,从我个人的理解,即硬件设备更新换代、防盗版技术成熟、线上销售平台崛起这几点,设备方面给了厂商更大施展空间,对应厂商自身;防盗方面促使正版消费意识觉醒,对应消费者;线上销售带动购买能力,对应经销商。但很可惜的是,很多厂商基于上述的因素,在一飞冲天后,却脱实向虚,并没有回归到自己的基点。

看似繁华的夜之城 实际却只是一个躯壳

还记得上面提到的那条“大鱼”CDPR么?巅峰时其市值一度超过育碧成为欧洲最大的电子游戏厂商,其作品更是在一次外交场合中被作为礼物由该国总理送给当时的美国总统奥巴马。然而在取得如此殊荣后,CDPR并没有从产品中来回到产品中去,反而走上了重营销而轻产品的路线,而后报应就来了,他因《巫师》系列IP的爆红而鱼跃龙门,又因《赛博朋克2077》这一产品的失利而跌下神坛并被摔得粉身碎骨,如今其股价只有巅峰时的19%,再起不能。当然这又是另一个故事了,今天主要谈的还是育碧,育碧也面临着与CDPR相似的问题,随着时代红利下自身市值及公司规模的快速膨胀,从某一个时间节点开始,它却再也拿不出与之相配的产品了…

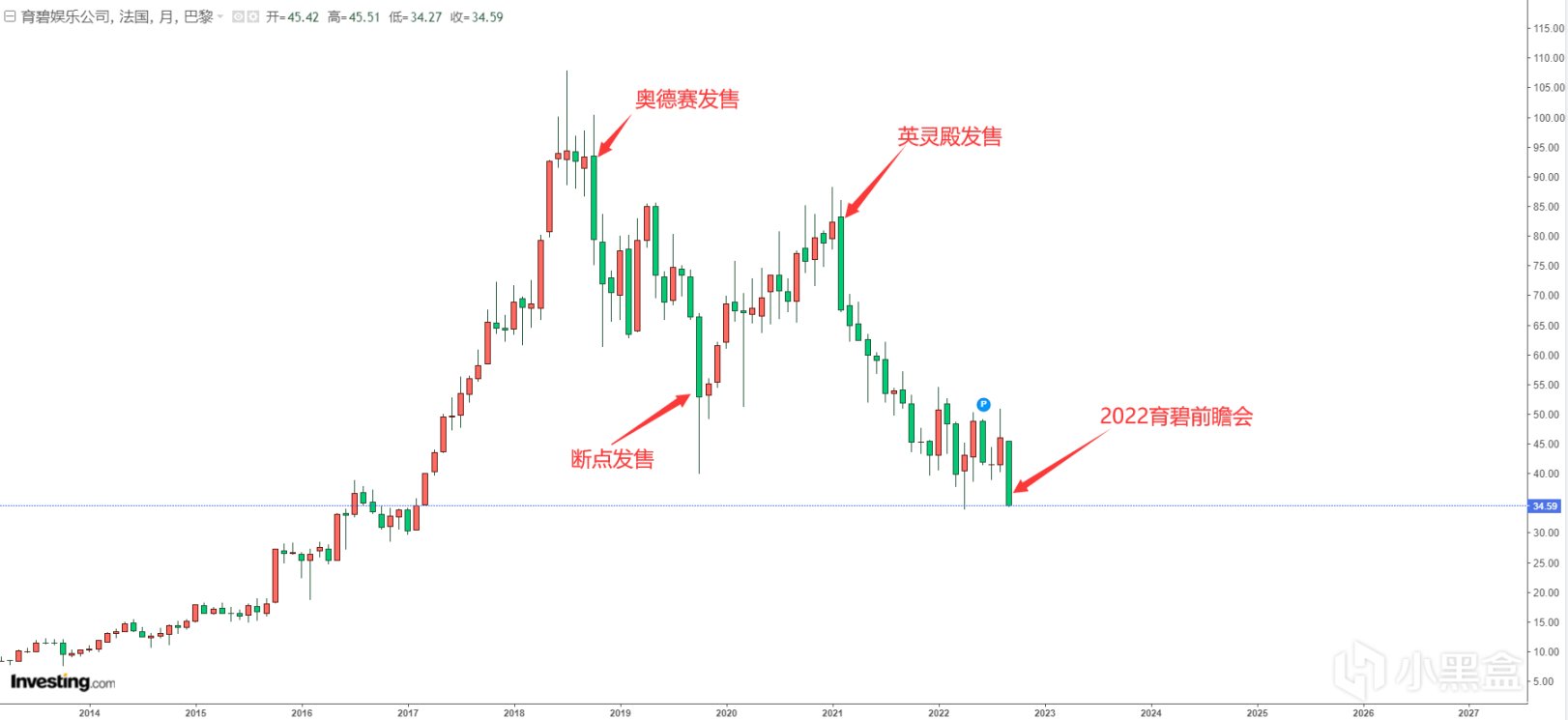

育碧股票月线图及几个关键时间节点

现在我们复盘育碧的股票可以很明显的看出,2018年10月,是育碧由盛转衰的起始点。而这个时间节点育碧上线的游戏是《刺客信条奥德赛》,隐患上文提到了,就埋在《幽灵行动荒野》发售的时候,育碧从那时起就试图通过将自身的产品导向工业化流水线,来达到开源节流的目的。《奥德赛》与《起源》也确实是育碧刺客信条系列最“同质化”的两代。仅从投资市场给出的反馈来看,《奥德赛》之于育碧的不利影响是要远甚于《星战前线2》之于EA的。

然而现在网络上普遍的说法却是,育碧刺客信条系列神话三部曲在商业上取得了非常巨大的成功,而《奥德赛》正是神话三部曲中最受玩家欢迎的一代,不得不说,仅从舆论导向与公关能力来看,育碧是我见过的所有电子游戏厂商中最厉害的。而或许正因为这样强大的公关能力,让自信的育碧并没有在第一时间调整自身的决策方向。当所有人都意识到问题的严重性时,已经是一年后的2019年10月了,现在我们看到对此事结果的描述寥寥数笔,《全境封锁2》及《幽灵行动断点》销量皆不及预期,育碧2019年上半年净收入同比下降93%,仅10月25日育碧市值日内就缩水20.91%约94亿元。我将育碧从《奥德赛》发售到《断点》发售的这段时间总结为迷茫期。

《全境2》及《断点》的失利使育碧损失惨重

迷茫期之后,从《断点》失利直到《刺客信条英灵殿》上线的这段时间,我愿称之为育碧的中兴期,在这段时间里,育碧好像做出很多事,也做出很多承诺,比如《断点》之后立刻中断了《渡神纪》、《看门狗军团》、《彩虹六号封锁》(通常被认为是如今的《异种》)等数个开发中项目的工作,又比如对外公布成立了一个内部自审小组来保证之后产品的趣味性。大的在后面,育碧还表示将统合全球14家工作室的能量,以育碧蒙特利尔工作室为主导,来保证刺客信条神话三部曲中最后一作《英灵殿》的完美收官。而从投资市场的表现来看,就算之后《渡神纪》与《军团》相当平平,大家也愿意再给育碧一个机会,毕竟,大的在后面‘拜托~那可是全球14家工作室呢~那可是蒙特利尔呢~~~’这一时间段内,育碧好似扫清了一切迷茫,使大家看到了中兴的希望。

全球14家工作室共同促成的育碧“巨献”《英灵殿》

那么育碧全球14家工作室戮力同心的结果是什么呢?2020年11月《英灵殿》上线,首周全平台狂揽170万销量……这是什么概念呢?以育碧开发《英灵殿》的规模,以刺客信条系列这一招牌IP,拿它来对比其他厂商的一线3A产品,这不过分吧?2018年,R星旗下产品《荒野大镖客2》首周主机平台销量800万份;2022年,魂系新作《艾尔登法环》首周仅steam平台销量500万份。而育碧破釜沉舟牟足吃奶的力气也不过就是全平台170万份,所以我才会说从某一个时间节点开始,育碧再也无法拿出与之相匹配的产品了,而《英灵殿》的上线则从实质上掀开了育碧的遮羞布。当然,遮羞布掀开了但只掀了一半,至少目前网络上的舆论环境依然普遍认同神话三部曲在商业上取得了十分巨大的成功的,但从投资市场的反馈来看,《奥德赛》与《英灵殿》,前者是育碧由盛及衰的转折点,后者则直接破灭了育碧中兴的希望并开启了此后漫漫熊市,确也是不争的事实。所以有些事情骗哥们可以,哥们信你一下也不会少块肉,打个哈哈也就过去了,你可千万别自己也当了真呀。

总之,中兴之后即是衰颓,此后数年育碧好像推出了不少作品,又好像哪一款作品都没有被真正记住过,这一欧洲电子游戏产业昔日的豪门已经渐渐淡出了人们的视野。

日后谈

以我个人看法,从育碧将电子游戏这一偏艺术创作的产业导向纯粹的工业化流水线的那一刻开始,就为日后的衰颓埋下了隐患。而近年来我们看到欧美的电子游戏厂商是普遍存在将自身产品导向到工业化流水线这一趋势的,与之相对的,占比少数的高级游戏制作人对于作品的贡献,在舆论的向导下被越缩越小。直接产生的后果就是,开发组整体技术力不进反退,迭代作品游戏性全面倒退,剧情刻板说教意味愈来愈浓,等一系列“阵痛”成为了现如今欧美游戏作品的常态,大家现在一谈到欧美厂商的游戏普遍给出的反馈都是‘没内味了’。大家也别总说什么疫情啊,政治正确的了,这些东西已成为常态真的背不来所有的锅……

我非常可以理解厂商最初做出这些选择的理由,工业化流水线的目的绝不仅是让自身产品的成功具备可复制性,最根本的目的还是使“企业本身”变为一个庞大的自行运转的机器,而“企业员工”则成为了机器中可被随意替换的螺丝钉。这对于时代红利下的企业来说,方便进行快速整合,扩大规模,进行再生产,从而抢占更多的市场份额,是具备一定程度上的积极意义的。然而,对于“电子游戏”这一偏艺术创作属性的产品而言,有些“员工”真的不能像普通的螺丝钉一样说换就换的,而且过甚的快速整合与再生产也同时破坏了游戏本身原有的样子。

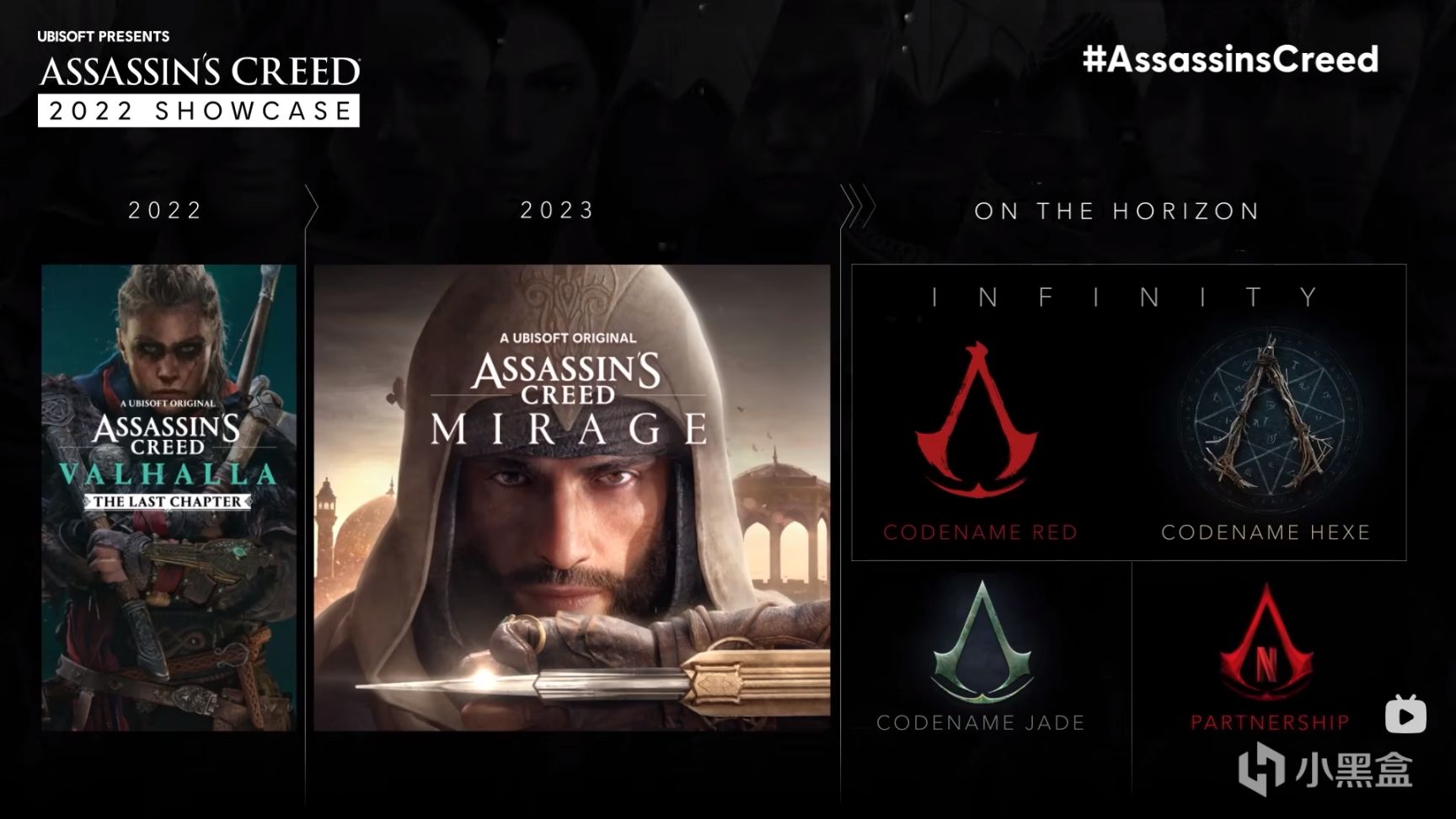

被公布的5款刺客信条后续作品

2022年9月11日,沉寂了许久的育碧再次召开了久违的游戏前瞻会。主要提到了《马里奥疯兔》、《碧海黑帆》以及刺客信条系列的5款后续作品,《马里奥疯兔》按下不说;《碧海黑帆》已经确认将作为育碧首款主机定价为标准版70美元的游戏在11月6日正式发售,并且育碧公布此后3A级产品都将以此价格进行售卖;刺客信条系列的5款作品中,一款是小品级的作品幻景于2023年发售,国区售价248元,是几年前3A级产品的价格;一款由腾讯所主导的秦朝背景的手游不再多说,还有一款是《英灵殿》的后续DLC也不赘述;最后两款作品一款以日本为背景,另一款以猎巫时期为背景都将并入到《刺客信条无限》当中,我们有理由相信这两款作品的同质化程度要比《起源》与《奥德赛》更为接近。

其实9月7日,知名爆料人tom henderson就已经透露了上述消息,使得本已沉静了一段时间的投资交易市场又泛起了一丝涟漪。当日,育碧股价跌超17%,此后一路收跌,截至9月16日为止,育碧股价已下破《断点》失利以来的最低点,正卡在2008年金融危机前的位置,再下破,就是金融危机时的光景了。或许,育碧早就知道自身问题所在,但有些决定做出了就要承担后果,有些人离开了就不会再回来……很可惜,多年前从产品中脱颖而出的育碧,最终却也难以再回到产品中去。