前日懂車帝更新了十月汽車銷量排行榜,在此寫一點簡報和摘要,以供各位股東(精神股東也是股東)網絡友善發言時擇取論據~

微型車(剁椒魚頭)

五菱宏光Mini EV依然一騎絕塵,

小型車&小型SUV(A0級)

比亞迪海鷗一家吃掉了小型車42%的市場,緊隨其後的是五菱繽果,吃掉了約20%的份額。

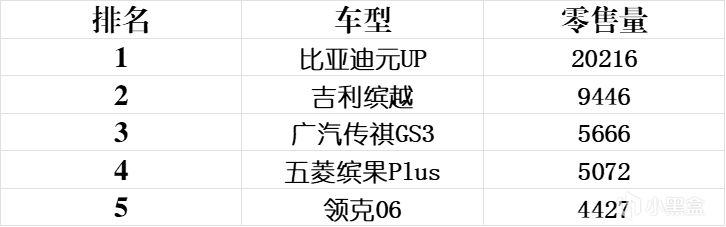

比亞迪海豚內有小型SUV霸主元UP(份額約30%)同門競爭、外有吉利星願迎頭趕上,漲勢見頂。

吉利在小微車的市場佈局不錯,除了吉利熊貓、吉利星願以外,吉利繽越在A0級的一眾EV裡作為純燃油車也吃掉了小型SUV市場14%的份額、位居第二,此外領克06位列第五、smart精靈#1位列第七。

長城歐拉好貓苟到了現在,不過歐拉平臺早就轉生寶馬純電MINI了。

至於神車飛度和情懷Polo,已然作古。

小型車

小型SUV

買菜車(包括緊湊級車&緊湊級SUV、部分家用取向的中型車&中型SUV)

轎車方面,比亞迪DM系列一騎絕塵,一家就打平了九款曾經霸榜多年的經典合資家用車:

比亞迪秦Plus DM+驅逐艦05+秦L DM+海豹06 = 大眾朗逸&大眾寶來+大眾速騰&大眾凌度+日產軒逸+豐田卡羅拉&豐田雷凌+本田思域&本田型格

即便去掉比亞迪、去掉混動車型,長安逸動、吉利星瑞&吉利帝豪、奇瑞艾瑞澤8這些國產油車不僅價格普遍高於合資三大媽,每一款的銷量也吊打豐田卡羅拉+豐田雷凌之和,甚至純電車小鵬MONA M03都擠進了銷量Top 10。

另外值得欣喜的是,長安Uni-V+廣汽傳祺影豹+上汽MG 5打包起來終於能和本田思域抗衡了,儘管頂著鬼火的罵名,但是要想培育屬於自己的JDM土壤,總得有車企去走這條路。

SUV方面,比亞迪的DM系列就不那麼具備統治力了,宋系列僅相當於豐田一家:

比亞迪宋Plus DM+宋Pro DM+宋L DM = 豐田鋒蘭達+豐田RAV4榮放+豐田卡羅拉銳放+豐田威蘭達

而本田CR-V&本田皓影、大眾途嶽&大眾探歌、大眾探嶽&大眾途觀L這些經典合資SUV依然月銷過萬。

其實宋系列想要和秦系列一樣吃下半壁江山很簡單:

宋Plus DM(SA3H)清掉、宋Pro DM全系降一萬二、丐版9.98萬起步,宋L DM取消最低配、全系降兩萬,絕對幹挺合資SUV;

解決極限工況下EV受限問題,換個馬力大點的發動機(1.5T/2.0L)就能行。

其實我個人更傾向於2.0L,或者說感覺目前最應該做的是推動排量稅調整,1.0L~2.0L(含)統一為3%,2.0L~3.0L(含)統一為9%。2.0L自吸發動機的製造成本與1.5T相當,同等車重百公里油耗也差不出0.5L,但是結構簡單、燃燒效率高、維保成本低,正好契合比亞迪用戶的需求。

從更廣泛的角度來說,國內汽車早就卷麻了,但是不缺石油、地廣人稀而基礎設施匱乏的資源國家仍被日系車佔據,國產車想出海吃這塊肥肉,必須得培育2.0/2.5/3.0自吸的市場基礎。

以及,比亞迪的大企業病開始逐步顯現,我個人的期望是:淘汰所有油改電;合併兩網品牌及渠道、降低消費者認知成本;騰勢和EV車型的定義與設計回爐重造,可以的話收購捷豹,畢竟人家真有設計品味和設計資源;漢和唐下文再述。

而如果跳出比亞迪VS合資車的窠臼,會發現十月的成績也有驚喜:

比亞迪元Plus依舊強勢,吉利銀河E5、長安深藍S07、零跑C11等開花結果,自主品牌的燃油車根基吉利星越L、奇瑞瑞虎8、長安CS75Plus、長城哈弗H6&哈弗大狗月銷量也一直維持在兩萬以上。

輕度越野(主要是非鋪裝道路穿越)品類,長城坦克300銷量已趨穩定,說明該價位正兒八經的越野就這麼大的市場空間了,就看換殼之後的長城哈弗H9以及奇瑞捷途旅行者能不能走出新路了。

高端車(中型&中大型系列)

經典合資B級車大眾邁騰&大眾帕薩特、豐田凱美瑞&豐田亞洲龍、本田雅閣&本田英仕派依然在中型車市場中佔據統治地位,而其直接對手比亞迪漢DM和紅旗H5都已經很久沒有大換代了。其實個人認為這類車的定位不能過於年輕化、運動化,最佳產品定義就是造一臺提升NVH、略微調軟避震的精裝沃爾沃S60。

豪華品牌方面,一個很離譜的事情是奔馳E級和奧迪A6L的月銷量均超過了34C,這說明自主品牌的產品力已經極大影響了消費者對於30萬檔位汽車的價值認知,因此合資BBA最核心的社交屬性只能繼續上探至56E級別。至於所謂二線豪華品牌,除了前倨後恭的雷克薩斯和背靠吉利的沃爾沃,其他都已成過去式(其實除了路虎都挺可惜的)。

長安、埃安和騰勢長得獵奇一點也就罷了,我從未想過會遭受來自寶馬的審美衝擊。。。

中大型&大型SUV已經是理想和賽力斯問界的天下了,贏者通吃。明年奔馳GLE將會換代+國產化,寶馬X5也許會有七座版,奧迪全系大換代+重命名,不知道Q7有沒有國產計劃。希望BBA的國產化能夠攪動局面,畢竟汽車工業不能只靠冰箱彩電大沙發和PPT。

小米SU7的成功說明了三件事情:

如今國產新能源供應鏈已經十分成熟,但是正視需求而非創造需求的產品經理和尊重人類審美直覺的設計師卻十分稀缺;

小米的第一臺轎跑和第二臺SUV就是本土化的精裝特斯拉Model 3和Model Y,我們的自主品牌漢蘭達奶爸車會抄、三大媽買菜車會抄、ORV方盒子會抄,日本車的成本控制、應試技巧和鐵腕營銷都能學會,抄個特斯拉怎麼就抄不明白了呢?

說到底,太多車企山頭林立、人浮於事、還一副教訓消費者的嘴臉,幹大事惜身、見小利忘命,難成大事。

可以立人設做營銷,但是人要乾淨、有溫度;可以拿產品講情懷,但是得有撐起情懷的實在

以及可以期待小米收購邁凱倫嗎,還有寶馬MINI的純電車能不能讓小米來做呀

最後談一類車,包括比亞迪唐DM、長城魏派、奇瑞星途等等,夾在買菜車、奶爸車和BBA之間,如何進行產品定義?

非承載式的ORV肯定是不可能的,增長空間太有限了

ORV銷量排名

也許大眾途銳是一個比較好的方向吧,在冰箱彩電大沙發之外,給中年男人留一點駕駛品質、操控樂趣,以及走遍祖國大好河山的憧憬。