声明 | 本文不含商业合作

作者 | 鳗鱼

去年游戏新知介绍过,如今这一赛道上的竞争愈发加剧。

在过去一年里有不少产品通过小游戏版本大赚了一笔。

比如已经被熟知的爆款《咸鱼之王》《疯狂骑士团》;还有老产品在小游戏版本上实现了翻红,像是第一波网络的《少年名将》在2021年就进入了运营末端,年收入仅2000多万,如今却稳定在小游戏畅销榜TOP10。腾讯在不久前的财报会议上透露,今年Q2有上百款的小游戏达到千万级别的收入。

这一赛道大概率只会更加拥挤。

爆款的出现吸引了更多游戏进入,当中不乏一众大厂的身影,包括像之前介绍过的、、等厂商都悄悄推出了小游戏,还都一一爆过了。腾讯广告的数据显示,混合变现小游戏在今年Q2实现翻倍的投放增长、今年流水规模也同比增长也超过200%。

越来越多的大厂也开始对小游戏赛道下注。掌趣科技在前不久发布的半年报中就提及,公司准备在境内市场积极进军小游戏赛道,下半年陆续有储备产品上线;吉比特则在近期推出了《勇者与装备》的小游戏版本率先试水。

在微信小游戏平台上线五年,这一渠道似乎还没遇到明显的增长瓶颈,反而有更多厂商正在跃跃欲试。

头部产品未必以速度取胜

从畅销榜

(只显示前99款产品,仅安卓端可看)

上的产品来看,这些头部产品的品类分布比较平均。占比较高的是模拟经营和棋牌产品,分别占了11款和10款,其余比较小众的像是跑酷、体育竞技、剧情RPG等玩法都有产品进入过榜单中。

值得留意的是,《咸鱼之王》和《疯狂骑士团》除了自己保持在榜单上之外,同时还带动了一众同类玩法的产品

(下文称为咸鱼之王like和骑士团like产品)

,算上本体合计有15款游戏在榜单上。

这很大程度上意味着现在的小游戏赛道并不完全以速度取胜。微信小游戏产品总监李卿在采访中表示,以往小游戏在2017、2018年时讲究快上线,在现阶段已经不那么突出了。

如果在玩法上稍微做出融合创新、或者使用别样的题材风格,较晚入场的产品也并非无利可图。骑士团like这一品类尤为明显,其中最引人注目的就是今年6月才上线的《寻道大千》。

游戏由厦门延趣网络研发、三七互娱发行,目前尚未推出App。游戏和《疯狂骑士团》前后隔了将近一年时间,而《寻道大千》上线至今都稳定在畅销榜榜首,表现相当稳定。

延趣网络此前研发了模拟经营游戏《叫我大掌柜》,同样曾是爆款微信小游戏爆款。前不久正值《叫我大掌柜》三周年和《寻道大千》弥月的时间点,公司在年中为两个项目组的成员发放了iPhone作为激励。需要注意的是《叫我大掌柜》还推出了App版本并在海内外上线,可见公司对《寻道大千》的成绩也比较满意。

《寻道大千》没有对玩法大动干戈,游戏结合修仙题材融入了渡劫系统,在原来的任务系统基础上给予玩家更多的引导。另外在玩法细节上做了些优化,比如将自动开箱的功能前置,让玩家更早接触到挂机放置的内容;又比如增加自动售卖装备的功能,猜测都对提高用户留存会有所帮助。

而产品的优化迭代就像是不断垒高墙。比如由深圳全民互动发行的《神器传说》同样使用了修仙题材并融入渡劫系统,并且和社交内容结合推出了双修内容。不少后续进场的产品都想要做出差异化,基本上分成了两个方向。

一个则是奔着题材创新的方向努力。比如疯狂游戏又另外推出了一款《最牛射击手》,题材结合了开空投箱子;4399另一款《虫虫大作战2》结合了自家比较久远的IP;恒坤互娱发行《山海北荒卷》则是将「开装备」改成了「养异兽」。

另一个是奔着玩法融合去进行创新。例如前段时间提到《跃动小子》融合了塔防自走棋的玩法,排名上已经能超过《疯狂骑士团》。另外像是4399的《冒险大作战》融入了《Legend of Slime》的放置战斗玩法、掌趣科技的《那些需要守护的》则采用更简陋一点的放置闯关玩法。

玩法创新带来的效果显然要更好一些,上述几款游戏都进入到畅销榜的TOP80甚至是TOP10。

《冒险大作战》

在咸鱼之王like的赛道上同样能看到类似的趋势。例如题材创新的有广州欢悦发行的《魔灵兵团》和广州珠能发行的《王者猎人》,前者采用了看起来简陋的火柴人画风,后者采用了萌宠题材。

玩法创新的则有掌趣科技的《大圣顶住》和寰宇九州发行的《王国之橡果传说》,前者采用了分层设计的放置卡牌玩法,后者则为卡牌玩法加入了近战和远程的概念,让阵容搭配更具策略深度。受益于玩法框架的成熟,这4款产品都进入过畅销榜的前50名。

同样的还包括《吸血鬼幸存者》like。《三国吧兄弟》加入了吃鸡和武将搭配玩法,并且融入了更多小游戏系统;《侠客梦》则加入了双人模式玩法。这两款游戏后续进场也都有不错的营收表现。

模拟经营产品算是百花齐放的处境。目前最出彩的是益世界,公司原本就有一款模拟经营爆款《我是大东家》,作为最早同步小游戏版本的产品之一曾登顶微信小游戏人气榜及畅销榜。近段时间公司又推出了同类玩法的《商业都市》,最高进入过小游戏人气榜上TOP5。

据了解,益世界除了《这城有良田》之外,旗下模拟经营品类

(比如《商道高手》)

都同步做了小游戏版本。

另外三七互娱的《叫我大掌柜》也表现稳定,前段时间度过了两周年,后续还将陆续上线各类减负功能,降低操作难度之后预计会更适合小游戏用户的游戏习惯。

三七互娱还表示今年将小游戏的战略级别提到比较高的位置,原因是公司所擅长的流量经营打法比较匹配小游戏的特点,现在公司甚至开始内部研发小游戏项目。拓展业务的信心基本都源于《叫我大掌柜》这款产品的成功。

除了上述三款游戏占据了细分品类头部之外,模拟经营还是能够被进一步细化成不同类型。例如《武道轮回》《全民学霸》《狂点大作战》这种没有明显套用玩法框架,能够更贴合自身题材;《守护球球》这类原本主打海外市场的模拟经营玩法也在小游戏上有不错表现。

主要源于模拟经营大多包含放置经营的要素,无论哪类都和小游戏的游玩场景比较贴合。同理也因此造就了一批传奇/奇迹/放置RP**品的涌现。

SLG则是小游戏迈向中重度产品的代表。江娱互动的《口袋奇兵》依然是小游戏上表现最好的SLG,游民网络的《巨兽战场》和梦作坊的《七雄争霸》也都是榜单上的常客,收入均比较稳定。

除此之外三七互娱对小游戏版本的SLG也给予了不少关注,目前有4款代理游戏都进入过畅销榜内,包括《谜题大陆》《三国兵临天下》《小小蚁国》和《城主天下》。

这些产品在小游戏上找到了新机会。《谜题大陆》的App版本在国内表现不佳,但可以排到小游戏畅销榜TOP30;《小小蚁国》的小游戏版本维持月流水过千万,近半年流水近亿元;《三国兵临天下》《城主天下》也都在上线App版本之前率先吃下一部分小游戏市场。

棋牌品类比较特殊,由于监管审核的原因,所以形成了目前几家独大的局面。在畅销榜上主要能见到腾讯、家乡互动、禅游科技、边锋网络的产品,其中腾讯的《欢乐斗地主》稳居细分品类的榜首,而家乡互动的上榜率最高,有6款游戏进入了榜单内。

另外女性向换装养成也是一个值得关注的品类。进入过畅销榜的产品不算多,包括广州火羽的《盛世芳华》、爱的番茄的《我本千金》和广州炫动的《花满唐》。其中广州炫动曾推出过《爱江山更爱美人》,今年迭代出新产品之后依然能进入畅销榜内,算是在细分赛道中打下了基础。

买量优势是后来居上的手段

在畅销榜上能够看到熬出头的产品,而从买量市场或许能看出更为完整的大盘情况。

据媒体报道,今年腾讯广告在游戏广告生态大会上公布了一系列关于去年混合变现小游戏的数据。其中可以看到骑士团like的产品以41%的买量规模占比位列第一,卡牌、塔防、合成的买量规模分别占市场总额的14%、13%和9%。

DataEye的数据显示,近一周《寻道大千》和《疯狂骑士团》分别位列微信小游戏的买量榜第2、3名

(素材数分别为82757和9386,《咸鱼之王》以119395登顶)

。这大概意味着,畅销榜中所看到的骑士团like产品可能只是冰山在水面上的部分,底下还有不少想要入局但未能挤入头部的产品。

现在市场变动在趋向稳定,下一次产品潮或许会随着新的爆款玩法一同出现。

同时可以看到,当前厂商的买量实力和小游戏的收入水平有比较紧密的关联。像《欢乐斗地主》这种靠着用户基数庞大而创收的产品其实不那么常见,更多的是在买量推动下获取用户、并进而来到畅销榜前列的游戏。

玩法创新的硬实力固然能够创造出新机会,买量实力则是大厂能够后来居上、甚至稳定在市场头部的底气。

与此同时,过去一年来微信小游戏的买量生意的确做得更加成熟。

一方面是广告形态更加多样。去年开始更多产品接入了试玩广告,这一功能也在今年全量开放,微信广告的数据显示《九重试炼》在使用试玩广告之后游戏点击率提升了91%、首日变现ROI提升了57%、eCPM提升了5%。

另外微信在力推游戏圈之后,小游戏也可以借助游戏福利来吸引用户,官方借此接入了礼包互动弹窗功能。代表案例包括《口袋奇兵》和《欢乐消除开心假日》,两款游戏点击率提升了6%、CPA降低了2%、eCPM提升了5%。

另一方面微信小游戏也针对性地去挖掘视频号及直播生态的发展空间,上半年的市场规模已经上涨了140%,同时还在引入诸如电商的生态预算来提高广告变现收益。

去年微信在上线了视频号小任务的功能之后,虽然发展较抖音晚一步,不过目前还在迭代优化的过程中,比如优化推出了中间页直跳的转化链路、提供了额外的金钱或流量收益。如今视频号正在搭建直播生态,小游戏则是微信相对具备优势的领域,在直播买量的任务中也有不少小游戏在寻求合作。

随着买量功能的完善,厂商有了更丰富的投放玩法,经验丰富的大厂在获量层面也将更具优势。也许在盘子做大之后,市场头部又将成为大厂之间的买量竞争。

上线5年之后还在迭代新功能

在上线5年之后,今年微信小游戏陆陆续续完善了更多功能,不仅优化了玩家的使用体验,也给大厂的发行和运营提供了更多发挥空间。

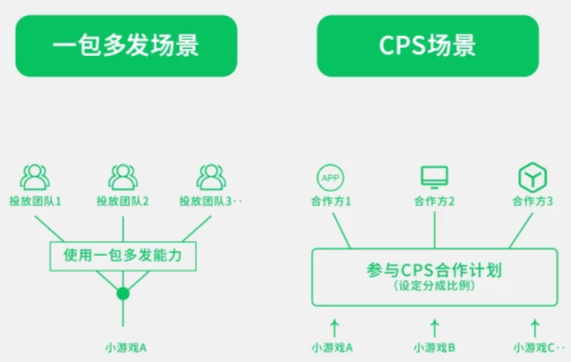

比如2月份的时候微信推出了小游戏服务商平台,目前服务商分为「CPS合作」和「代理发行」两种模式,本质上是为以不同的形式帮助分发小游戏。

前者适用于有流量优势的服务商,服务商在自己的APP、小程序或公众号中展示合作的小游戏,若用户产生付费或看广告的变现行为,服务商就可以获得30%的分成

(之后可以自行设置分成比例)

;后者则适用于有投放经验的发行商,相当于分发运营同一款游戏并从中收取分成。

推出这一功能之后也代表着微信小游戏想往规范化的方向更加深入。李卿在采访中指出,出现分包情况

(也就是马甲包)

的原因包括买量效果的衰减以及开发商内部的运转机制,微信小游戏希望通过一包多发的功能来缓解马甲包的情况,实现以疏代堵的效果。

另外,游戏圈是今年微信游戏主推的功能。最具代表性的产品是《女孩与海》加入了游戏内跳转游戏圈的能力,提升长线运营能力的同时也推动新玩家注册180%的增长。

实际上游戏圈为游戏运营提供了更大的发挥空间。比如在推出新版本之后在游戏圈推送给玩家、使用帖子的功能来扩大曝光量、开发者甚至可以干预单条帖子的曝光度,主动用玩家的优质内容去吸引更多玩家……游戏圈对于提升用户留存、吸引新玩家、打造游戏社区都能发挥作用。

微信借着一系列小程序培养起玩家的使用习惯,同时在加入了诸如游戏圈这样的功能之后,微信小游戏已经和其他渠道形成差距。或许如今在提及要上线一款小游戏的时候,微信小游戏就成为了首选。

和抖音是不一样的战场

当然,小游戏的渠道选择并不是只能选择其中一项,只是目前有大量混合休闲产品在微信上取得成功,跟注进场的成功率也会更大一些。

当前和微信小游戏并肩的是抖音小游戏,加入抖音开放平台也仅一年的时间。根据官方数据显示,抖音小游戏的月活用户达到4亿,同比增长超过20%,商业规模同比增长超过100%——这个用户数量和商业规模的增长速度都微信小游戏相一致,意味着两者的市场盘子其实很接近。

但两者在做出小游戏之后,业务发展的重心又有些不太一样。

区别大概在于抖音更熟悉流量生意,平台通过短视频和直播将游戏推及用户,这让目前抖音小游戏的爆款都更倾向于休闲益智类产品、而不是营收空间可能更大的混合休闲游戏。

当然这不意味着抖音小游戏上没有内购小游戏,比如《贪吃蛇无尽大作战

(海彼发行的<蛇蛇贪吃>小游戏版)

》在抖音小游戏中心上也能获得首页推荐,混合休闲产品还是有一定生存空间。但如果你回想起抖音小游戏上的爆款代表,可能最后的印象还是停留在《羊了个羊》这类靠传播进行裂变的产品。

而微信和抖音所努力的方向开始有所差异。抖音继续完善自己的分发能力,包括达人短视频和直播营销、小游戏中心分发,并且不只着眼于小游戏业务,基于直播板块的优势推出了直播小玩法

(也就是弹幕互动游戏)

,至今已经立项了将近一年。

李卿在采访中则曾对小游戏直播推广提出自己的观察,表示「游戏好玩」和「直播成功转化」是两件事情,可能一款游戏能让玩家亲身花费很长时间,但是在直播中却没有观赏性来形成转化。

于是不难理解,微信在推出视频号带玩的功能之后一直没有太大的声量。而且目前微信「视频号任务」和「直播任务」似乎还没有全量开放,发布任务的只有少量的App游戏和端游。

有点类似的是微信独有的「游戏圈任务」,同样是厂商发布短期的作者招募计划,吸引用户在微信圈内发布攻略、分享心得,像是《塔防精灵》《山海北荒卷》都在一周内因此诞生了上百条帖子,并获得过百万的曝光量。

但「游戏圈任务」和认知中的达人营销不太一样,不会成为推广中的一环,厂商向参与者发放的奖励也只是游戏道具。这更像是一种面向大众玩家的激励活动,用来活跃游戏圈的内容生态,而不能看作是商业合作。

如今微信小游戏,或者说混合变现产品究竟需不需要在微信上抓住达人营销的机会,其实现在也还没有成功案例来给出肯定答案。但至少可以观察到,在微信上确实有更多混合变现爆款出现。

结语

如今小游戏开发者数量已经上涨至30万,其中有过半都是小于30人的中小型团队。自从微信小游戏上线之后就吸引了一批公司转型,有的成为了公司没落之前最后的遮羞布,比如炎龙科技的转型并不顺利。直至如今,这一赛场上的竞争日渐明朗,不失为大厂进行小体量尝试的一种选择。