東北證券首席經濟學家付鵬最新演講完整版.付鵬22分鐘演講:真問題,真敢講.【付鵬】年輕人加不動槓桿,真的加不動了.美國市場一旦出現風險,是全球投資者買單.東北證券首席經濟學家付鵬:過重的債務制約著經濟高速發展.付鵬2024年刷屏演講完整版.

要點:

1、我們總說需求不足,但需求不足的另一個表述是產能過剩。中國人太愛生產了,中國在生產能力、製造能力、以及產業升級方面的能力都非常強,什麼都不缺。生產端非常卷。所以我們的需求是一定量的,但因為生產過剩,導致需求不足。

2、國內資產確實非常便宜了,很多人寄希望於美國外部降息來推動我們內部改革,但資本想回來要滿足現在便宜,以後會貴。如果資產現在便宜,以後更便宜呢?

3、儲蓄多和儲蓄率高,不是一回事。日本自從90年代開始,銀行的儲蓄每年按3%-5%來遞增,好像日本有錢人很多。但實際上,儲蓄率才是正確反應有沒有錢的指標。儲蓄率指的是每月收入減去支出的餘額,自從2000年後,日本的儲蓄率基本為0,居民手裡幾乎不剩什麼存款,儲蓄率反應了居民真實的資金水平。

4、老齡化,銀髮經濟,很多人都在討論銀髮經濟可以帶來什麼樣的產業,但隨著年齡變大,消費慾望降低,年輕人才是消費慾望最大的群體。老齡化再加重帶來的產業的回報,都不如年輕人消費慾望降低帶來的損失大。

5,企業端的投資回報率越來越低,體現出一種盲目、惡性的競爭關係,這種競爭關係還贏不了,這裡面,沒有贏家。企業想提高點利潤,或者給出一個好看的報表,那就降本增效。一旦企業是通過裁員來降低成本,帶來的反饋是負面循環:企業裁員降本增效——員工收縮——內部有效需求不足——企業面臨的社會需求依舊不好——惡性競爭加劇——繼續降本裁員增效——居民部門繼續收縮。 觀點就是上面這些,整個宏觀沒辦法給一個足夠大的蛋糕,所以資本市場表現出一個【沒辦法給投資回報率】的低迷階段。資本市場要怎麼破局,宏觀角度:企業生產端為什麼如此卷?如何處理好分配、信心、居民到企業的這個負反饋循環?

付鵬:非常感謝能夠在這裡和大家做關於注動能、提信心、擴需求的交流,當前在疫情後,關於中國經濟的發展,我們可以看到像主持人講的一樣,基本上集中在三個關鍵詞上,動能從哪裡來?現在的信心為什麼缺?怎麼穩住信心?對於中國來講不缺產能,目前最大的問題是需求,以及需求為什麼不足。

當前,民營經濟作為經濟活動中重要的組成部分,在過去20年起到了非常關鍵的作用,但是在當下,也遇到很大的困難,當然這個困難不光是民營經濟遇到的困難,整個經濟活動在當前大的宏觀環境下都是相對不太容易的。

關於注動能這個層面,當前經濟大的問題是什麼?我個人總結是債務,當前制約經濟高速發展的重要因素是過重的債務,如果在座各位對中國經濟過去的經濟增長有所瞭解的話,我們的經濟增長模式有利有弊,我們的利是可以集中力量辦大事,我們可以做到效率相對集中,相對較高,我們可以用2-3年時間完成西方社會可能需要10年左右的發展路徑,所以大家可以在很短時間內感受到社會變化,感受到基礎設施的變化等等。

但是這種做法有一個非常大的弊端,就是它的主要推動是來自於債務型推動,一旦遇到經濟動能不足的時候,很快就會形成相應的反饋,就是債務制約動能,動能消退,進一步導致債務增加。

當前對於中國來講,我們從過去五六年時間一步步在面臨這樣的衝擊,像2015年、2016年啟動的供給側改革,尤其是過重的產能過剩做過一次調整,當下你會發現,整個經濟大的動能仍然在消退,從債務的角度來看,無論是政府債務還是企業債務,還是扣除上游以後的下游以及居民的債務,過去十年最重要的是居民負債增長速度太快了。

我以前說過一句話,我說好像10年前大家總覺得要讓居民以消費拉動經濟增長,大家可能並不知道,如果需求真的是大家理解的消費,它對經濟增長是有利的,無論從日本、美國包括歐洲,在過去幾十年可以發現,居民部門的消費分為兩大塊,一塊是吃喝拉撒的消費,還有一塊是房地產。

住房從這幾個過往的歷史來看,從1990年的日本包括1997年的香港,以及2006年的美國,我們看房子在早期是拉動有效需求的,它對擴需求是非常有利的,就像很多人說的,房地產關係到方方面面,關係到各行各業。

但是很多人並不知道,它中間有一個節點,房子作為資產大於負債,還是房子作為負債大於資產,一旦房子作為負債大於資產,它對全社會的需求是遞減的,此時房屋對於居民就會造成債務擠壓,使得需求進一步減弱。所以有利有弊,過高的槓桿推動過快的價格,超出資產回報,就形成資產少於債務,進而對需求形成擠壓。

對於現在來講,很大程度上國內整個經濟動能不足,如果我們看內部的因素,其實就是要儘快擺脫重重的殼兒,這個殼兒是高速經濟發展之後要面對的債務問題。在20年前朱鎔基總理時代,曾經處理過類似的問題和風險,提高動能本質上從宏觀的角度來講是增加收入,提高有效需求,形成良性的正向反饋,債務減輕,這是注動能當前的重要工作。

這兩個月可以觀察到,中國當前在經濟層面最主要在做的都是對這幾個部門債務的調整和化解,真正意義上能夠完全化解掉嗎?畢竟它已經產生了,它並不能真正意義上化解掉,但是我們不能讓它產生債務螺旋式反饋。

對於當前的信心來講,尤其是企業家的信心,最大的問題有兩點,很多人說是對當前預期的穩定性,尤其是這幾年大家對於未來是什麼樣的,包括明天是什麼樣的,都充滿太多的不確定性,所有的政策當前必須給予一個非常明確的答案,我們必須知道後續無論是國際環境變化,還是商業政策的調整,以及經濟政策的調整,必須要有一個明確的答案,才能做好應對和規劃。

第二點是和很多企業家聊下來,信心不足的重要因素和需求有關,資本是追逐利益的,大部分企業家賺不到錢,自然就沒有信心。

對中國來講,我們高速發展的模式最後導致的一個結果是,在經濟一旦出現放緩,我們的債務會形成巨大的制約,在生產環節上,為什麼大家賺不到錢?現在很多人都明白一個道理“卷”,各行各業都在卷,這個行業賺錢,大家就跟著投了,資本是逐利的,產能過剩怎麼辦?當然它也是自我動態修正的,西方沒有產能過剩嗎?有,但是市場經濟動態調整,使大家不需要在一個時間點集中出清,在發展過程中已經動態調整。但是我們是政府主導型的投資行為,它會導致一個結果,在頭三年有保護期,比如說過去兩三年有一個行業屬於典型的政府支持、政府保護,大家發現賺錢,全產業鏈擴產開始上,但是進入到去年到今年這個行業進入到反噬期。

政府的保護階段,招商引資、補貼、大力支持產業,從國家的角度來講是對的,因為你要考慮海外競爭關係、國家安全戰略等等各個方面,但是從資本的角度來講,它會積攢一個大問題,三年後產業鏈發展起來以後,我們將不得不被迫面臨一次大規模出清,這種出清一次性發生的時候很痛,很多企業家在過去40年經歷過幾次投資、產能過剩、賺錢又吐回去幾次以後,就明白了賺錢就是頭三年,頭三年做完以後能上市就上市,不能上市就趕緊撤。

當前這個信心用我的話來說,國內需求不足,這是一方面,另一方面是集中性投資帶來供給過剩,這是非常大的一個問題。

面臨需求不足,無非是從內從外進行解決,擴需求,對於國內內生性經濟來講,就是讓居民部門有閒錢,但是我們過去十年本質上是有債,而不是有錢,所以你看到現在對於年輕一代來說,多少已經進入到低慾望的狀態,開始削減自己的消費,開始降級自己的消費,我們現在的內需大問題要麼是提高收入增長,要麼把他們的債務多起來,尤其是年輕人的債。

現在掌控財富大部分是在座的各位功成名就的,但是真正能夠消費的比例有限,你更多想的是投資,你想的是如何賺錢,你的有效需求拉動邊際效應是遞減的,而新生一代進入工作階段以後,大部分是債務大於資產,怎麼消費?所以國內要提高這部分收入增加,壓低他的債務,這是任重道遠的過程。

另外一方面是外圍需求,當前對於國內整個企業也好,企業家也好,國內的消費者、居民部門、經濟也好,最大的問題還有外部需求的制約,從2016年開始全球和過去40年全球經濟一體化大融合年代告別了,現在各國多少都帶了一些以自己國家利益為考量的貿易保護主義的傾向,這種傾向對於外部需求來講是非常不利的,很多人曾經想過一個提案,中國的產能過剩沒有問題,我們把產品走出去,我們走向全世界,產能就可以化解。也許過幾年大家會明白,並不會發生這樣的事情,如果你的產品想來我這裡,這個國家更想要的是你來我這裡投資建廠,你可以來這裡組裝,但是唯獨不能來的是產品直接傾銷,如果這種情況出現的話,你曾經理想中想的是所有產能過剩產品傾銷出去的時候,你面臨的問題就出現了。

所以海外的需求怎麼辦?企業家可能更簡單一些,因為走出去就可以了,我帶著技術、產能、生產線、品牌,我可以把中國產品走出去,但是本質上來講,它並不化解國內供給過剩,這依舊是一個大的問題。

這幾點綜合在一起,這9個字看起來挺簡單的,注動能、提信心、擴需求,實則還是一個大的系統性工作,我們需要系統性考量當前綜合性環境。在座的各位還是要保持信心的提振,根據自己的變化以及政策層面也要多重考量一些問題,適時制定一些政策,提振經濟和信心。

我就發表演講到此結束,謝謝大家。

以下是錄音整理的演講原文:

好,剛才劉繼鵬老師其實把當前中國資本市場的所謂的困局,裡邊很微觀的市場結構,市場內部的各種問題,其實這個都點到了。剛才這個劉老師應該說也沒有沒有太多的去講這個,他說時間不夠,沒有太多的去講宏觀經濟的問題。

當然從我的角度來講,當前的這個宏觀也好,還是我們的資本市場也好。從跳開這個市場本身的治理的問問題以外,宏觀的這個角度,其實都可以回答一個問題。第一,比如說我們現在的這個經濟的情況,到底是叫信心不足,還是說真的是啊這個有效需求非常的差。

換句話說是真的沒錢還是信心不足。當然了,你可以把這個關於宏觀經濟的這個問題翻版翻到當前的這個金融市場上去。我們其實也是要問一個問題,就是當前的金融市場,比如說現在這個兩千八的股市,是信心不足,還是說真的也沒有錢,對吧?

這兩個問題我覺得其實都要。這個回答一下,而且我覺得可能這個答案最終大家會發現,其實都是如出一轍。本質上來講,金融市場也是某個維度上對經濟的一種映射,當然了,我們說從這個疫情後以後,鳳凰組織的幾次的財經論壇中,我其實已經對經濟的話題點了好幾年了。

這兩年我其實一直從各個維度都在強調幾個點。中國當前我們的經濟的大的環境,就像很多人講的一樣,越來越多人可能感受到了,它可能不是一個單純的缺乏信心的問題,或者單純的缺乏信心那麼簡單的一個問題。

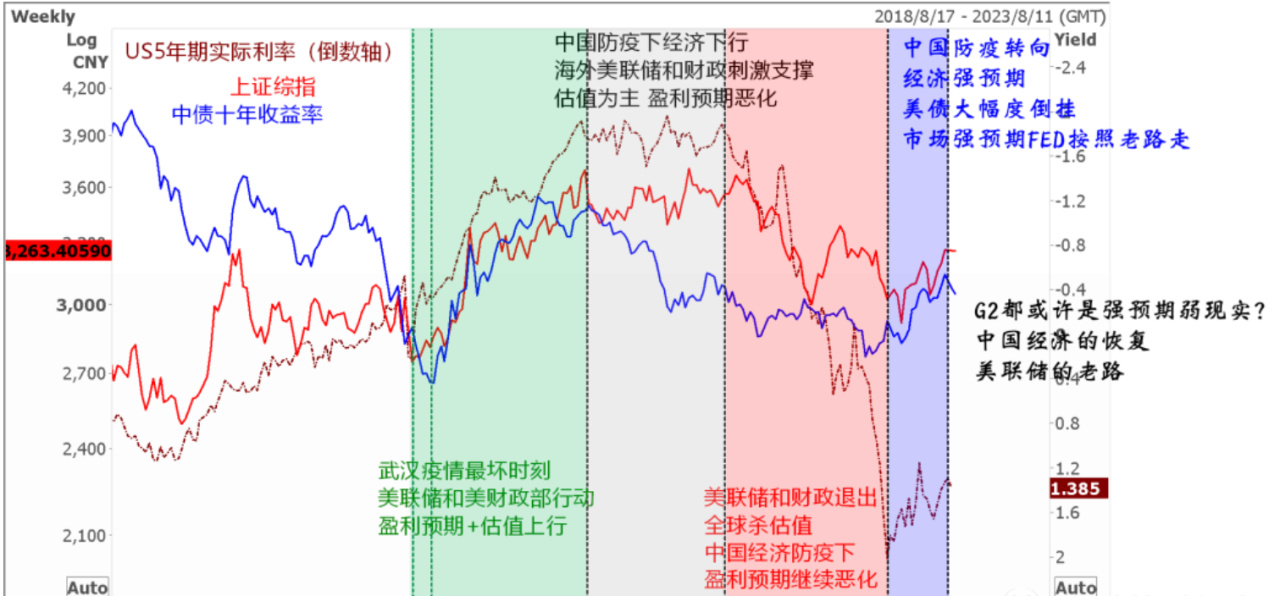

你比如說到了今年,可能很多人沒有太注意到,在年初的時候我們的國債收益率是多少?這兩天是2.1。已經2.1了對吧?你說到年底的時候,如果國債收益率到了2以下,你覺得很多人可能會有什麼樣的一個想法?它代表著什麼?我們在前幾年的時候,整個債券收益率在一個什麼樣的一個狀態?其實就是說去年很多很多人已經感受到說去年居民部門已經很不容易了。就在那個背景下,我們的債券收益率下行的速度其實遠趕不上今年。所以說實際上很多人在討論國內的經濟也好,資本市場的時候,就到了今年其實特別的寄希望於美國的調整。比如說我們這個上半場的這個論壇裡邊,其實很多人都會講到所謂的叫美國的降息通道的打開。剛才李陽老師其實也做了這方面的一個演講。但是我想說的是,可能對當前的中國的經濟也好,資本市場也好。我其實建議大家可能更多的關注自己國內經濟的情況更好一些。他可能並不會出現很多人想著說,美國降息了,全球流動性寬鬆了,我們的資產便宜,所以資本會回來,對吧?其實資本的流動,你要知道,我們現在便宜。那你從資本的角度來講,我不是圖你便宜的,我圖的是你現在便宜未來能貴。但是如果你現在便宜,未來更便宜,那我為什麼要來?所以換句話說,債券收益率是在告訴你另外一個答案,就是我們的企業在創造投資回報率的能力,全社會在創造投資回報率的能力,其實是在大幅度地下降。

當然,這個其實反映到各行各業裡的話,其實很多的行業經常會講一句話叫卷。意思就是這麼低的毛利率了,大家為什麼還在不停的競爭,不停的這個卷,這個東西其實反映出來的就是那個2.1的債券收益率,那其實就是中國經濟的內部需求的真實反應。

所以說你現在對中國的宏觀經濟的一個最簡單的描述,就是內部的有效需求不足。而且你看到了一個現象,我們的銀行這兩年儲蓄是異常的在增長,而且它背後這兩年你看到的是信貸,尤其是居民部門,其實不再加不再做借貸行為了。

就這個借貸行為其實非常關鍵。就是說你現在從銀行的這個數據裡面大概看到的是隻存不貸,甚至是還。這個不光是不借錢,他甚至是提前的在償還債務。那這個東西很多人就會解釋說,是信心不足,但是我們還有錢,你看銀行的儲蓄高增長。

我在幾年前的時候我就跟大家解釋過。我說這個現象其實當年日本都發生過,什麼東西呢?叫異常的儲蓄增長。很多人可能都不知道,從90年到2002年長達12年的時間裡,這正好是日本房地產泡沫刺破了之後,也就大家經常講的叫日本失去的時間裡邊。

這12年裡。日本的經濟增長值就不用說了,利率。但是更重要的是,這12年裡,日本的居日本銀行的儲蓄是增長了百分每年增長4%到5%,增長了12年,也就是日本不缺錢。上午其實李陽老師的那個圖表裡邊有解釋了日本的一個情況的時候,他其實也解釋到了日本的海外收入,以及日本的國內的債務。

政府的債務主要來自於對日本居民部門自己的借貸,我相信可能梁老師講這個話的時候,其實大部分人並不一定理解這個話啥意思。簡單講就是日本出現的這個儲蓄,他並不在自己的國內進行任何的消費和投資行為。他到了海外去大規模的投資,對吧?

就像那十幾年發展的日本的三井、三菱、丸紅、伊藤忠這些商社一樣,他在全世界內進行投資和回報。就像我們今天另外一個主題在講這個所謂的出海。出海其實某種程度上來講也是一種被迫的。因為你自己國內的,用我話說市場競爭對吧?

你國內的這個內部的消費其實都出現了一定的問題之後,你肯定惦記著要走出去,去走向更廣闊的市場,更高的毛利率,獲得更多的消費者,那你肯定沒有人願意在國內進行?這個同行之間無休止的惡性的這種轉化,肯定沒有人願意這麼做的。

所以走出去到某種程度上來講,它是必然。日本也要走出去?就像當年一樣,他到了那個時間點上他也要走出去。走出去的另外一個詞其實就是國內的有效需求不足。其實總覺得走出去是個好詞,但是它的另外一頭也告訴你的是國內有效需求的不足。

很多人就會有一個問題了,儲蓄那麼高?錢都在這兒,他為什麼不消費?他為什麼不投資?那投資其實非常簡單了,資本最簡單的邏輯沒有回報率為什麼要投?所以當你的回報率大幅度下降以後,那你就會發現資本的投資偏好很快的就下去。

中國你說這個投資無非就兩種,第一部分實體企實體經濟也就是各位做企業的那做企業的你不投的原因其實很簡單。你說這個產能到現在為止是缺嗎?我們是缺生產能力嗎?我們是缺這個製造的能力嗎?還是說我們缺這個產業升級的能力?

我可以告訴你,中國人在這方面的能力都非常的強,什麼都不缺。但是我們可能缺的一個問題就是太喜歡生產。我們光考慮生產了,生產多了也是一種罪過,是吧?很多人大家光討論是說這個需求不足,這需求不足的另外一個詞也是生產多了。

那換句話說,生產多了,你自然而然也會產生問題。第二,需求層面。這個需求層面,說到底有錢自然就會花,你不需要刺激。我其實一直很反對的,就是我們很喜歡去刺激消費對吧?這個消費用我的話說它是一種偏好。他如果他個體的風險偏好夠,他的收入夠,他的儲蓄夠,他的未來的遠期展望夠用。

我的話說你只需要把東西給他他自然會花。我相信在座的每個人,如果很簡單,你口袋裡現在有100萬不用我去說,你可能馬上過境到澳門,你就去消費了,你不去消費的一個原因不是我現在要刺激你,是因為你口袋裡沒有錢。

大家其實最後會發現說,銀行裡存的錢是什麼?日本當年我在一二年從日本做完調研回來,我就給你們拿了一個很重要的數據,就是日本的儲蓄和儲蓄率,這兩個是完全兩個概念。儲蓄是指的你銀行裡存的錢,儲蓄率指的是你掙的錢扣掉你的所有開支以後,剩餘可以用於儲蓄的比例。

這個數字從剛才我講的那12年的日本儲蓄增長的那12年裡日本的儲蓄率可是降到了零,啥意思呢?就是您的20萬日元、30萬日元的工資,扣掉所有的開支,你到月底可以用於儲蓄的是0,也就是你一毛錢剩不下來。其實你就會出現一個問題,存錢的和存不下來的在90年的日本之後,其實是兩批人。

這其實就是現在中國的,現在就是銀行裡存錢的到底是誰?現在存不下來是誰?那問題就來了,誰具備消費能力?60歲以上說實話不用不管你有錢沒錢,你的消費慾望都是下降的對吧?這個實際上是一個自然的週期。所以在前兩年為什麼我說在中國我還提到一個問題,就是我們不可忽視的人口的問題,老齡化的問題,其實你看到很多老齡化峰會或者論壇,大家總是在討論銀髮經濟能夠怎麼樣?

老齡化能夠有什麼樣的產業。但是你可能從來就沒有考慮過,老齡化能帶來的任何產業的增長,都將弱於老齡化帶來的年輕人消費總量消退的那個數字。也就換句話說,老人再怎麼花,他抵消不掉那個年輕人不夠導致的不能花,這都是老齡化。

老齡化是左手右手同時有的左手有老人,但右手同樣有越來越少的年輕人。年輕人問題是在於人少了不用說了,但是年輕人的消費慾望應該比我們要強的多的多的多,對吧?大家可以想想自己20歲的時候,你的消費慾望是個什麼狀態。

而年輕人無法去再去做消費升級。你比如說過去的十年,10 2009年一直到20 1819年,我認為都是中國十年消費升級的年代。但是這幾年我一直強調,大家才剛剛的在消費降級的中間環節彆著急,那沒到底對吧?

就是說大家說為什麼突然間就轉成這樣的一個邏輯了?因為在那十年中,你光看到的是結果說消費升級了。但你可能沒有問過那個時候的年輕人,就是現在大概35歲,那個時候25歲。你沒有問過他們當年這十年的消費到底來自於什麼?

升了級。龐大的中產階級到底靠的什麼完成了消費升級?如果靠的是收入,注意是勞動收入的增長,我沒任何意見。您的工資從1萬塊錢翻到2萬2萬,翻到4萬,你的消費自然的進行升級,沒有任何問題。但如果你的消費在那十年,基於財富效應。

其中基於房地產價格帶來的財富效應推動的消費,這是一個非常危險的信號。現在舉個例子,倒黴一點的到現在為止,中產階級這兩年房地產所謂的一縮水,把首付賠掉以後成了負資產,你看他消費降不降級?他消費馬上降,立刻降,分分鐘鍾降對吧?

40塊錢的咖啡不用喝了,八塊錢買一贈一可以沒問題。他的財富一旦縮了水,準確說他的消費就自然降級了。不管他的其他收入,因為那是大頭。而房地產能不能永遠地持續?這個答案其實在過去的幾年討論N多了,不可能的,對吧?

當你的人口到達一定階段的時候,你的房地產怎麼往下持續?你800萬的房子,900萬房子,1000萬的房子,你還能夠折現多少年輕人的青春期來。更何況現在年輕人不讓你折了,他也沒有了。所以你會發現你這個所有。

加槓桿的循環到了18年19年一收縮,財富效應一縮,你其實就會發現我們已經露出了有效需求不足。到了疫情後,更大的問題就來了,那就不僅僅是疊加資產了。那個時候就是一個螺旋式循環。第一你的收入端正在遭受破壞。

去年到今年我其實一直說我說現在可能很多的居民部門面臨的問題是一個降本裁員增效的問題,對吧?如果企業開始大規模的降本裁員增效,它破壞的。疊加上過去兩年房子的收縮,他如果現在在降本裁員增效,所有人對於未來收入預期大打折扣。

你舉個例子,你現在35歲背上中年人這個三件套,然後扛上槓杆。你現在如果聽說HR天天在那裁員,你自己會怎麼做吧。你還會不會繼續地維持著你當前的消費呢?很多人就會率先的做出調整,該買可買可不買接不買,可花可不花接不花,能存點餘糧來度冬天。

這個時候他會陷入到一個螺旋式循環,而我們的企業部門其實更有意思。我今年我我其實在今年年初我就說今年其實大家都不用把眼睛盯在居民部門的,因為居民部門已經是定局了。就剛才我陳述的所有現象,其實到了今年它是一個定局。

今年其實更大的一個問題是來自於企業端,為什麼呢?剛才我們講了企業端的投資回報率越來越低,大家充分的就會體現出一種盲目惡性的競爭關係。然後這種競爭關係我可以告訴你,你還贏不了。沒有贏家。這裡頭。然後企業就會想盡盡辦法,那怎麼讓我的企業利潤提高得更高點?

如果是上市公司,可能還要想的是我怎麼能讓股東的報表看的更好看點。答案很簡單,降本裁員增效。我的今年這個季度單季度的財務報表就會好看,所以很多的公司那個報表,你們看他這個單季度,如果這個營這個單季度的利潤有所提升的時候,你先翻翻是不是他先裁了3000個員工。

如果他裁了3000個員工以降成本的方式來提高的報表。那我可以告訴你,這是這將帶來的反饋是非常差的。因為企業在降本裁員增效會導致一個結果,員工會進一步的收縮。員工進一步的收縮會導致內部有效需求不足。內部有效需求不足導致企業依舊面臨的是需求不好,內需不足。

產品繼續競爭,繼續惡性競爭,繼續降本裁員增效,居民部門繼續收縮。這個時候這種反饋就已經成型了。這種循環到此為止,你想打破其實就非常的有難度了,其實在今年國內的收益率下降的這麼快,你們要想想它也是一種卷。

因為我們的資本沒有地方可以去,沒有地方可投資,沒有地方可借貸,這個回報率越來越低。大家一看,那趕緊的對吧?如果這個時候還有,那個時候我開玩笑,我跟他說三的銀行定存你現在不搶,以後你搶不著了,對吧?我不知道到過個一年半,我會不會給你說,二的定存你看不上,以後也搶不著了,趕緊的搶。

所以這個時候你會發現,我們的這個。對,當年的日本出現的這種狀況跟我們現在基本上如出一轍。很多人經常說的,中國跟日本不一樣。我記得過去的四五年,大家討論這個話題的都是這麼說的,總覺得我們跟別人不一樣。我想說的從大的這個全局上可能不同。

但在局部上。比如說居民部門的局部上,實際上是非常像。所以說你如果單純的從這個角度去看資本市場的話,那請問資本市場靠什麼提供回報率,對吧?靠什麼給機構提供投資回報率,靠什麼給投資人提供回報率,都不用去談剛才劉繼鵬老師講的這個資本市場本身裡邊的這些結構性的問題,或者更微觀的問題都不用說你這個更大的宏觀度沒法給予這個蛋糕。

那更不用去談裡邊的這些結構矛盾了。所以市場其實用我的話說,表現出這樣的一個特徵。另外就是剛才我講的,其實你確實不需要太多的去關注現在的海外。因為在今年的就是一個多月前、兩個月前一個多月前海外全球市場。

因為當時英偉達為代表的這個我們叫做新錢new money的資產組合,配置了大量的全球最核心資產包,也就是很多人講的叫人工智能為核心的資產包。這個資產包由於場外槓桿過高,出現了閃崩。當然了,這閃崩的主要目的跟企業好壞沒關係,它主要崩的就是高槓杆。

當時我們跟大家開個玩笑,這些高槓杆主要來自於新加坡,當然也有一小部分來自於香港。這部分在波動的時候,我們來看一個現象。你們就會發現海外比如說波動率驟起,很多人都覺得危機來了,跌了10%。國內不動。然後過了一天,槓桿拆掉了,譁又全部漲回來,漲了10%,國內還不多見。

這個現象我想讓大家注意,啥意思?對,兩邊其實已經出現了非常大的一個差異。其實也就是現在我們說海外和國內兩個資產,你可以看到現在差異性如此大的一個原因。也就換句說更多的你不隨著全球,是因為經濟已經不共振了,我們債券收益在2.1,對方就算是降息,它的美債收益率可能也在還是會保持在四左右。

所以你就會發現這個利差本質上反映的也是兩端的資產的實際狀況。之所以不發生這種聯動或者共振關係,其實就告訴你當前更多的應該關注於什麼。所以對國內的這個資本市場的破局,從宏觀的角度,我認為它不光是的劉老師剛才講的微觀的問題,我們需要去破局。

其實從更大的宏觀的角度,我們現在也需要破解當前這個局。當前這個局我再次重複一下,它不僅僅是居民有效需求不足,它實際上是居民分配有效不足的背後涉及到的第一分配的問題,信心的問信心肯定有分配的問題。然後它還涉及到企業生產端為什麼如此卷的問題。它還涉及到這個反饋的問題。居民到企業,企業到降本裁員增效,降本裁員增效到居民,居民再到企業,這樣的一個螺旋式循環。都需要去打破。這其實蠻有難度的,我只是在這兒用時間的原因把問題提出來。有人肯定想問有沒有解決方案,有的時候你也知道有,但是取決於如何做,怎麼做做不做的問題。好吧,謝謝。再次感謝付總的分享

............................

像付鵬這個級別的各路投資大佬牛人的語錄,筆記我都整理好了

..........................

繼續跟蹤我在24.11.25開始看好的600033福建高速:

最近給大家說了,如果走出大針頭,就要見頂,

今天如期回調,回調也不要怕,觀察是否能回踩不破水平支撐線,

如果不破則會繼續強勢起爆,

如果跌破則看到下方向上趨勢線。

這種漲跌結合,但是整體向上的趨勢是我最喜歡的,穩!

繼續堅定看好!