东北证券首席经济学家付鹏最新演讲完整版.付鹏22分钟演讲:真问题,真敢讲.【付鹏】年轻人加不动杠杆,真的加不动了.美国市场一旦出现风险,是全球投资者买单.东北证券首席经济学家付鹏:过重的债务制约着经济高速发展.付鹏2024年刷屏演讲完整版.

要点:

1、我们总说需求不足,但需求不足的另一个表述是产能过剩。中国人太爱生产了,中国在生产能力、制造能力、以及产业升级方面的能力都非常强,什么都不缺。生产端非常卷。所以我们的需求是一定量的,但因为生产过剩,导致需求不足。

2、国内资产确实非常便宜了,很多人寄希望于美国外部降息来推动我们内部改革,但资本想回来要满足现在便宜,以后会贵。如果资产现在便宜,以后更便宜呢?

3、储蓄多和储蓄率高,不是一回事。日本自从90年代开始,银行的储蓄每年按3%-5%来递增,好像日本有钱人很多。但实际上,储蓄率才是正确反应有没有钱的指标。储蓄率指的是每月收入减去支出的余额,自从2000年后,日本的储蓄率基本为0,居民手里几乎不剩什么存款,储蓄率反应了居民真实的资金水平。

4、老龄化,银发经济,很多人都在讨论银发经济可以带来什么样的产业,但随着年龄变大,消费欲望降低,年轻人才是消费欲望最大的群体。老龄化再加重带来的产业的回报,都不如年轻人消费欲望降低带来的损失大。

5,企业端的投资回报率越来越低,体现出一种盲目、恶性的竞争关系,这种竞争关系还赢不了,这里面,没有赢家。企业想提高点利润,或者给出一个好看的报表,那就降本增效。一旦企业是通过裁员来降低成本,带来的反馈是负面循环:企业裁员降本增效——员工收缩——内部有效需求不足——企业面临的社会需求依旧不好——恶性竞争加剧——继续降本裁员增效——居民部门继续收缩。 观点就是上面这些,整个宏观没办法给一个足够大的蛋糕,所以资本市场表现出一个【没办法给投资回报率】的低迷阶段。资本市场要怎么破局,宏观角度:企业生产端为什么如此卷?如何处理好分配、信心、居民到企业的这个负反馈循环?

付鹏:非常感谢能够在这里和大家做关于注动能、提信心、扩需求的交流,当前在疫情后,关于中国经济的发展,我们可以看到像主持人讲的一样,基本上集中在三个关键词上,动能从哪里来?现在的信心为什么缺?怎么稳住信心?对于中国来讲不缺产能,目前最大的问题是需求,以及需求为什么不足。

当前,民营经济作为经济活动中重要的组成部分,在过去20年起到了非常关键的作用,但是在当下,也遇到很大的困难,当然这个困难不光是民营经济遇到的困难,整个经济活动在当前大的宏观环境下都是相对不太容易的。

关于注动能这个层面,当前经济大的问题是什么?我个人总结是债务,当前制约经济高速发展的重要因素是过重的债务,如果在座各位对中国经济过去的经济增长有所了解的话,我们的经济增长模式有利有弊,我们的利是可以集中力量办大事,我们可以做到效率相对集中,相对较高,我们可以用2-3年时间完成西方社会可能需要10年左右的发展路径,所以大家可以在很短时间内感受到社会变化,感受到基础设施的变化等等。

但是这种做法有一个非常大的弊端,就是它的主要推动是来自于债务型推动,一旦遇到经济动能不足的时候,很快就会形成相应的反馈,就是债务制约动能,动能消退,进一步导致债务增加。

当前对于中国来讲,我们从过去五六年时间一步步在面临这样的冲击,像2015年、2016年启动的供给侧改革,尤其是过重的产能过剩做过一次调整,当下你会发现,整个经济大的动能仍然在消退,从债务的角度来看,无论是政府债务还是企业债务,还是扣除上游以后的下游以及居民的债务,过去十年最重要的是居民负债增长速度太快了。

我以前说过一句话,我说好像10年前大家总觉得要让居民以消费拉动经济增长,大家可能并不知道,如果需求真的是大家理解的消费,它对经济增长是有利的,无论从日本、美国包括欧洲,在过去几十年可以发现,居民部门的消费分为两大块,一块是吃喝拉撒的消费,还有一块是房地产。

住房从这几个过往的历史来看,从1990年的日本包括1997年的香港,以及2006年的美国,我们看房子在早期是拉动有效需求的,它对扩需求是非常有利的,就像很多人说的,房地产关系到方方面面,关系到各行各业。

但是很多人并不知道,它中间有一个节点,房子作为资产大于负债,还是房子作为负债大于资产,一旦房子作为负债大于资产,它对全社会的需求是递减的,此时房屋对于居民就会造成债务挤压,使得需求进一步减弱。所以有利有弊,过高的杠杆推动过快的价格,超出资产回报,就形成资产少于债务,进而对需求形成挤压。

对于现在来讲,很大程度上国内整个经济动能不足,如果我们看内部的因素,其实就是要尽快摆脱重重的壳儿,这个壳儿是高速经济发展之后要面对的债务问题。在20年前朱镕基总理时代,曾经处理过类似的问题和风险,提高动能本质上从宏观的角度来讲是增加收入,提高有效需求,形成良性的正向反馈,债务减轻,这是注动能当前的重要工作。

这两个月可以观察到,中国当前在经济层面最主要在做的都是对这几个部门债务的调整和化解,真正意义上能够完全化解掉吗?毕竟它已经产生了,它并不能真正意义上化解掉,但是我们不能让它产生债务螺旋式反馈。

对于当前的信心来讲,尤其是企业家的信心,最大的问题有两点,很多人说是对当前预期的稳定性,尤其是这几年大家对于未来是什么样的,包括明天是什么样的,都充满太多的不确定性,所有的政策当前必须给予一个非常明确的答案,我们必须知道后续无论是国际环境变化,还是商业政策的调整,以及经济政策的调整,必须要有一个明确的答案,才能做好应对和规划。

第二点是和很多企业家聊下来,信心不足的重要因素和需求有关,资本是追逐利益的,大部分企业家赚不到钱,自然就没有信心。

对中国来讲,我们高速发展的模式最后导致的一个结果是,在经济一旦出现放缓,我们的债务会形成巨大的制约,在生产环节上,为什么大家赚不到钱?现在很多人都明白一个道理“卷”,各行各业都在卷,这个行业赚钱,大家就跟着投了,资本是逐利的,产能过剩怎么办?当然它也是自我动态修正的,西方没有产能过剩吗?有,但是市场经济动态调整,使大家不需要在一个时间点集中出清,在发展过程中已经动态调整。但是我们是政府主导型的投资行为,它会导致一个结果,在头三年有保护期,比如说过去两三年有一个行业属于典型的政府支持、政府保护,大家发现赚钱,全产业链扩产开始上,但是进入到去年到今年这个行业进入到反噬期。

政府的保护阶段,招商引资、补贴、大力支持产业,从国家的角度来讲是对的,因为你要考虑海外竞争关系、国家安全战略等等各个方面,但是从资本的角度来讲,它会积攒一个大问题,三年后产业链发展起来以后,我们将不得不被迫面临一次大规模出清,这种出清一次性发生的时候很痛,很多企业家在过去40年经历过几次投资、产能过剩、赚钱又吐回去几次以后,就明白了赚钱就是头三年,头三年做完以后能上市就上市,不能上市就赶紧撤。

当前这个信心用我的话来说,国内需求不足,这是一方面,另一方面是集中性投资带来供给过剩,这是非常大的一个问题。

面临需求不足,无非是从内从外进行解决,扩需求,对于国内内生性经济来讲,就是让居民部门有闲钱,但是我们过去十年本质上是有债,而不是有钱,所以你看到现在对于年轻一代来说,多少已经进入到低欲望的状态,开始削减自己的消费,开始降级自己的消费,我们现在的内需大问题要么是提高收入增长,要么把他们的债务多起来,尤其是年轻人的债。

现在掌控财富大部分是在座的各位功成名就的,但是真正能够消费的比例有限,你更多想的是投资,你想的是如何赚钱,你的有效需求拉动边际效应是递减的,而新生一代进入工作阶段以后,大部分是债务大于资产,怎么消费?所以国内要提高这部分收入增加,压低他的债务,这是任重道远的过程。

另外一方面是外围需求,当前对于国内整个企业也好,企业家也好,国内的消费者、居民部门、经济也好,最大的问题还有外部需求的制约,从2016年开始全球和过去40年全球经济一体化大融合年代告别了,现在各国多少都带了一些以自己国家利益为考量的贸易保护主义的倾向,这种倾向对于外部需求来讲是非常不利的,很多人曾经想过一个提案,中国的产能过剩没有问题,我们把产品走出去,我们走向全世界,产能就可以化解。也许过几年大家会明白,并不会发生这样的事情,如果你的产品想来我这里,这个国家更想要的是你来我这里投资建厂,你可以来这里组装,但是唯独不能来的是产品直接倾销,如果这种情况出现的话,你曾经理想中想的是所有产能过剩产品倾销出去的时候,你面临的问题就出现了。

所以海外的需求怎么办?企业家可能更简单一些,因为走出去就可以了,我带着技术、产能、生产线、品牌,我可以把中国产品走出去,但是本质上来讲,它并不化解国内供给过剩,这依旧是一个大的问题。

这几点综合在一起,这9个字看起来挺简单的,注动能、提信心、扩需求,实则还是一个大的系统性工作,我们需要系统性考量当前综合性环境。在座的各位还是要保持信心的提振,根据自己的变化以及政策层面也要多重考量一些问题,适时制定一些政策,提振经济和信心。

我就发表演讲到此结束,谢谢大家。

以下是录音整理的演讲原文:

好,刚才刘继鹏老师其实把当前中国资本市场的所谓的困局,里边很微观的市场结构,市场内部的各种问题,其实这个都点到了。刚才这个刘老师应该说也没有没有太多的去讲这个,他说时间不够,没有太多的去讲宏观经济的问题。

当然从我的角度来讲,当前的这个宏观也好,还是我们的资本市场也好。从跳开这个市场本身的治理的问问题以外,宏观的这个角度,其实都可以回答一个问题。第一,比如说我们现在的这个经济的情况,到底是叫信心不足,还是说真的是啊这个有效需求非常的差。

换句话说是真的没钱还是信心不足。当然了,你可以把这个关于宏观经济的这个问题翻版翻到当前的这个金融市场上去。我们其实也是要问一个问题,就是当前的金融市场,比如说现在这个两千八的股市,是信心不足,还是说真的也没有钱,对吧?

这两个问题我觉得其实都要。这个回答一下,而且我觉得可能这个答案最终大家会发现,其实都是如出一辙。本质上来讲,金融市场也是某个维度上对经济的一种映射,当然了,我们说从这个疫情后以后,凤凰组织的几次的财经论坛中,我其实已经对经济的话题点了好几年了。

这两年我其实一直从各个维度都在强调几个点。中国当前我们的经济的大的环境,就像很多人讲的一样,越来越多人可能感受到了,它可能不是一个单纯的缺乏信心的问题,或者单纯的缺乏信心那么简单的一个问题。

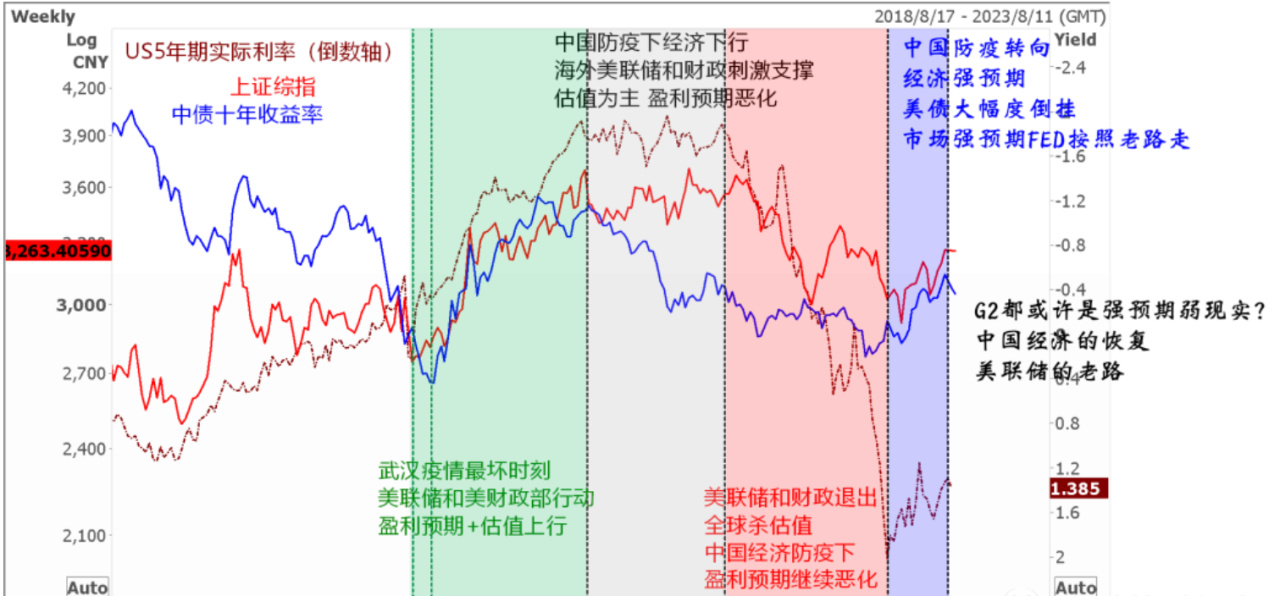

你比如说到了今年,可能很多人没有太注意到,在年初的时候我们的国债收益率是多少?这两天是2.1。已经2.1了对吧?你说到年底的时候,如果国债收益率到了2以下,你觉得很多人可能会有什么样的一个想法?它代表着什么?我们在前几年的时候,整个债券收益率在一个什么样的一个状态?其实就是说去年很多很多人已经感受到说去年居民部门已经很不容易了。就在那个背景下,我们的债券收益率下行的速度其实远赶不上今年。所以说实际上很多人在讨论国内的经济也好,资本市场的时候,就到了今年其实特别的寄希望于美国的调整。比如说我们这个上半场的这个论坛里边,其实很多人都会讲到所谓的叫美国的降息通道的打开。刚才李阳老师其实也做了这方面的一个演讲。但是我想说的是,可能对当前的中国的经济也好,资本市场也好。我其实建议大家可能更多的关注自己国内经济的情况更好一些。他可能并不会出现很多人想着说,美国降息了,全球流动性宽松了,我们的资产便宜,所以资本会回来,对吧?其实资本的流动,你要知道,我们现在便宜。那你从资本的角度来讲,我不是图你便宜的,我图的是你现在便宜未来能贵。但是如果你现在便宜,未来更便宜,那我为什么要来?所以换句话说,债券收益率是在告诉你另外一个答案,就是我们的企业在创造投资回报率的能力,全社会在创造投资回报率的能力,其实是在大幅度地下降。

当然,这个其实反映到各行各业里的话,其实很多的行业经常会讲一句话叫卷。意思就是这么低的毛利率了,大家为什么还在不停的竞争,不停的这个卷,这个东西其实反映出来的就是那个2.1的债券收益率,那其实就是中国经济的内部需求的真实反应。

所以说你现在对中国的宏观经济的一个最简单的描述,就是内部的有效需求不足。而且你看到了一个现象,我们的银行这两年储蓄是异常的在增长,而且它背后这两年你看到的是信贷,尤其是居民部门,其实不再加不再做借贷行为了。

就这个借贷行为其实非常关键。就是说你现在从银行的这个数据里面大概看到的是只存不贷,甚至是还。这个不光是不借钱,他甚至是提前的在偿还债务。那这个东西很多人就会解释说,是信心不足,但是我们还有钱,你看银行的储蓄高增长。

我在几年前的时候我就跟大家解释过。我说这个现象其实当年日本都发生过,什么东西呢?叫异常的储蓄增长。很多人可能都不知道,从90年到2002年长达12年的时间里,这正好是日本房地产泡沫刺破了之后,也就大家经常讲的叫日本失去的时间里边。

这12年里。日本的经济增长值就不用说了,利率。但是更重要的是,这12年里,日本的居日本银行的储蓄是增长了百分每年增长4%到5%,增长了12年,也就是日本不缺钱。上午其实李阳老师的那个图表里边有解释了日本的一个情况的时候,他其实也解释到了日本的海外收入,以及日本的国内的债务。

政府的债务主要来自于对日本居民部门自己的借贷,我相信可能梁老师讲这个话的时候,其实大部分人并不一定理解这个话啥意思。简单讲就是日本出现的这个储蓄,他并不在自己的国内进行任何的消费和投资行为。他到了海外去大规模的投资,对吧?

就像那十几年发展的日本的三井、三菱、丸红、伊藤忠这些商社一样,他在全世界内进行投资和回报。就像我们今天另外一个主题在讲这个所谓的出海。出海其实某种程度上来讲也是一种被迫的。因为你自己国内的,用我话说市场竞争对吧?

你国内的这个内部的消费其实都出现了一定的问题之后,你肯定惦记着要走出去,去走向更广阔的市场,更高的毛利率,获得更多的消费者,那你肯定没有人愿意在国内进行?这个同行之间无休止的恶性的这种转化,肯定没有人愿意这么做的。

所以走出去到某种程度上来讲,它是必然。日本也要走出去?就像当年一样,他到了那个时间点上他也要走出去。走出去的另外一个词其实就是国内的有效需求不足。其实总觉得走出去是个好词,但是它的另外一头也告诉你的是国内有效需求的不足。

很多人就会有一个问题了,储蓄那么高?钱都在这儿,他为什么不消费?他为什么不投资?那投资其实非常简单了,资本最简单的逻辑没有回报率为什么要投?所以当你的回报率大幅度下降以后,那你就会发现资本的投资偏好很快的就下去。

中国你说这个投资无非就两种,第一部分实体企实体经济也就是各位做企业的那做企业的你不投的原因其实很简单。你说这个产能到现在为止是缺吗?我们是缺生产能力吗?我们是缺这个制造的能力吗?还是说我们缺这个产业升级的能力?

我可以告诉你,中国人在这方面的能力都非常的强,什么都不缺。但是我们可能缺的一个问题就是太喜欢生产。我们光考虑生产了,生产多了也是一种罪过,是吧?很多人大家光讨论是说这个需求不足,这需求不足的另外一个词也是生产多了。

那换句话说,生产多了,你自然而然也会产生问题。第二,需求层面。这个需求层面,说到底有钱自然就会花,你不需要刺激。我其实一直很反对的,就是我们很喜欢去刺激消费对吧?这个消费用我的话说它是一种偏好。他如果他个体的风险偏好够,他的收入够,他的储蓄够,他的未来的远期展望够用。

我的话说你只需要把东西给他他自然会花。我相信在座的每个人,如果很简单,你口袋里现在有100万不用我去说,你可能马上过境到澳门,你就去消费了,你不去消费的一个原因不是我现在要刺激你,是因为你口袋里没有钱。

大家其实最后会发现说,银行里存的钱是什么?日本当年我在一二年从日本做完调研回来,我就给你们拿了一个很重要的数据,就是日本的储蓄和储蓄率,这两个是完全两个概念。储蓄是指的你银行里存的钱,储蓄率指的是你挣的钱扣掉你的所有开支以后,剩余可以用于储蓄的比例。

这个数字从刚才我讲的那12年的日本储蓄增长的那12年里日本的储蓄率可是降到了零,啥意思呢?就是您的20万日元、30万日元的工资,扣掉所有的开支,你到月底可以用于储蓄的是0,也就是你一毛钱剩不下来。其实你就会出现一个问题,存钱的和存不下来的在90年的日本之后,其实是两批人。

这其实就是现在中国的,现在就是银行里存钱的到底是谁?现在存不下来是谁?那问题就来了,谁具备消费能力?60岁以上说实话不用不管你有钱没钱,你的消费欲望都是下降的对吧?这个实际上是一个自然的周期。所以在前两年为什么我说在中国我还提到一个问题,就是我们不可忽视的人口的问题,老龄化的问题,其实你看到很多老龄化峰会或者论坛,大家总是在讨论银发经济能够怎么样?

老龄化能够有什么样的产业。但是你可能从来就没有考虑过,老龄化能带来的任何产业的增长,都将弱于老龄化带来的年轻人消费总量消退的那个数字。也就换句话说,老人再怎么花,他抵消不掉那个年轻人不够导致的不能花,这都是老龄化。

老龄化是左手右手同时有的左手有老人,但右手同样有越来越少的年轻人。年轻人问题是在于人少了不用说了,但是年轻人的消费欲望应该比我们要强的多的多的多,对吧?大家可以想想自己20岁的时候,你的消费欲望是个什么状态。

而年轻人无法去再去做消费升级。你比如说过去的十年,10 2009年一直到20 1819年,我认为都是中国十年消费升级的年代。但是这几年我一直强调,大家才刚刚的在消费降级的中间环节别着急,那没到底对吧?

就是说大家说为什么突然间就转成这样的一个逻辑了?因为在那十年中,你光看到的是结果说消费升级了。但你可能没有问过那个时候的年轻人,就是现在大概35岁,那个时候25岁。你没有问过他们当年这十年的消费到底来自于什么?

升了级。庞大的中产阶级到底靠的什么完成了消费升级?如果靠的是收入,注意是劳动收入的增长,我没任何意见。您的工资从1万块钱翻到2万2万,翻到4万,你的消费自然的进行升级,没有任何问题。但如果你的消费在那十年,基于财富效应。

其中基于房地产价格带来的财富效应推动的消费,这是一个非常危险的信号。现在举个例子,倒霉一点的到现在为止,中产阶级这两年房地产所谓的一缩水,把首付赔掉以后成了负资产,你看他消费降不降级?他消费马上降,立刻降,分分钟钟降对吧?

40块钱的咖啡不用喝了,八块钱买一赠一可以没问题。他的财富一旦缩了水,准确说他的消费就自然降级了。不管他的其他收入,因为那是大头。而房地产能不能永远地持续?这个答案其实在过去的几年讨论N多了,不可能的,对吧?

当你的人口到达一定阶段的时候,你的房地产怎么往下持续?你800万的房子,900万房子,1000万的房子,你还能够折现多少年轻人的青春期来。更何况现在年轻人不让你折了,他也没有了。所以你会发现你这个所有。

加杠杆的循环到了18年19年一收缩,财富效应一缩,你其实就会发现我们已经露出了有效需求不足。到了疫情后,更大的问题就来了,那就不仅仅是叠加资产了。那个时候就是一个螺旋式循环。第一你的收入端正在遭受破坏。

去年到今年我其实一直说我说现在可能很多的居民部门面临的问题是一个降本裁员增效的问题,对吧?如果企业开始大规模的降本裁员增效,它破坏的。叠加上过去两年房子的收缩,他如果现在在降本裁员增效,所有人对于未来收入预期大打折扣。

你举个例子,你现在35岁背上中年人这个三件套,然后扛上杠杆。你现在如果听说HR天天在那裁员,你自己会怎么做吧。你还会不会继续地维持着你当前的消费呢?很多人就会率先的做出调整,该买可买可不买接不买,可花可不花接不花,能存点余粮来度冬天。

这个时候他会陷入到一个螺旋式循环,而我们的企业部门其实更有意思。我今年我我其实在今年年初我就说今年其实大家都不用把眼睛盯在居民部门的,因为居民部门已经是定局了。就刚才我陈述的所有现象,其实到了今年它是一个定局。

今年其实更大的一个问题是来自于企业端,为什么呢?刚才我们讲了企业端的投资回报率越来越低,大家充分的就会体现出一种盲目恶性的竞争关系。然后这种竞争关系我可以告诉你,你还赢不了。没有赢家。这里头。然后企业就会想尽尽办法,那怎么让我的企业利润提高得更高点?

如果是上市公司,可能还要想的是我怎么能让股东的报表看的更好看点。答案很简单,降本裁员增效。我的今年这个季度单季度的财务报表就会好看,所以很多的公司那个报表,你们看他这个单季度,如果这个营这个单季度的利润有所提升的时候,你先翻翻是不是他先裁了3000个员工。

如果他裁了3000个员工以降成本的方式来提高的报表。那我可以告诉你,这是这将带来的反馈是非常差的。因为企业在降本裁员增效会导致一个结果,员工会进一步的收缩。员工进一步的收缩会导致内部有效需求不足。内部有效需求不足导致企业依旧面临的是需求不好,内需不足。

产品继续竞争,继续恶性竞争,继续降本裁员增效,居民部门继续收缩。这个时候这种反馈就已经成型了。这种循环到此为止,你想打破其实就非常的有难度了,其实在今年国内的收益率下降的这么快,你们要想想它也是一种卷。

因为我们的资本没有地方可以去,没有地方可投资,没有地方可借贷,这个回报率越来越低。大家一看,那赶紧的对吧?如果这个时候还有,那个时候我开玩笑,我跟他说三的银行定存你现在不抢,以后你抢不着了,对吧?我不知道到过个一年半,我会不会给你说,二的定存你看不上,以后也抢不着了,赶紧的抢。

所以这个时候你会发现,我们的这个。对,当年的日本出现的这种状况跟我们现在基本上如出一辙。很多人经常说的,中国跟日本不一样。我记得过去的四五年,大家讨论这个话题的都是这么说的,总觉得我们跟别人不一样。我想说的从大的这个全局上可能不同。

但在局部上。比如说居民部门的局部上,实际上是非常像。所以说你如果单纯的从这个角度去看资本市场的话,那请问资本市场靠什么提供回报率,对吧?靠什么给机构提供投资回报率,靠什么给投资人提供回报率,都不用去谈刚才刘继鹏老师讲的这个资本市场本身里边的这些结构性的问题,或者更微观的问题都不用说你这个更大的宏观度没法给予这个蛋糕。

那更不用去谈里边的这些结构矛盾了。所以市场其实用我的话说,表现出这样的一个特征。另外就是刚才我讲的,其实你确实不需要太多的去关注现在的海外。因为在今年的就是一个多月前、两个月前一个多月前海外全球市场。

因为当时英伟达为代表的这个我们叫做新钱new money的资产组合,配置了大量的全球最核心资产包,也就是很多人讲的叫人工智能为核心的资产包。这个资产包由于场外杠杆过高,出现了闪崩。当然了,这闪崩的主要目的跟企业好坏没关系,它主要崩的就是高杠杆。

当时我们跟大家开个玩笑,这些高杠杆主要来自于新加坡,当然也有一小部分来自于香港。这部分在波动的时候,我们来看一个现象。你们就会发现海外比如说波动率骤起,很多人都觉得危机来了,跌了10%。国内不动。然后过了一天,杠杆拆掉了,哗又全部涨回来,涨了10%,国内还不多见。

这个现象我想让大家注意,啥意思?对,两边其实已经出现了非常大的一个差异。其实也就是现在我们说海外和国内两个资产,你可以看到现在差异性如此大的一个原因。也就换句说更多的你不随着全球,是因为经济已经不共振了,我们债券收益在2.1,对方就算是降息,它的美债收益率可能也在还是会保持在四左右。

所以你就会发现这个利差本质上反映的也是两端的资产的实际状况。之所以不发生这种联动或者共振关系,其实就告诉你当前更多的应该关注于什么。所以对国内的这个资本市场的破局,从宏观的角度,我认为它不光是的刘老师刚才讲的微观的问题,我们需要去破局。

其实从更大的宏观的角度,我们现在也需要破解当前这个局。当前这个局我再次重复一下,它不仅仅是居民有效需求不足,它实际上是居民分配有效不足的背后涉及到的第一分配的问题,信心的问信心肯定有分配的问题。然后它还涉及到企业生产端为什么如此卷的问题。它还涉及到这个反馈的问题。居民到企业,企业到降本裁员增效,降本裁员增效到居民,居民再到企业,这样的一个螺旋式循环。都需要去打破。这其实蛮有难度的,我只是在这儿用时间的原因把问题提出来。有人肯定想问有没有解决方案,有的时候你也知道有,但是取决于如何做,怎么做做不做的问题。好吧,谢谢。再次感谢付总的分享

............................

像付鹏这个级别的各路投资大佬牛人的语录,笔记我都整理好了

..........................

继续跟踪我在24.11.25开始看好的600033福建高速:

最近给大家说了,如果走出大针头,就要见顶,

今天如期回调,回调也不要怕,观察是否能回踩不破水平支撑线,

如果不破则会继续强势起爆,

如果跌破则看到下方向上趋势线。

这种涨跌结合,但是整体向上的趋势是我最喜欢的,稳!

继续坚定看好!