本文首发机核公众号

作者:Nick

编辑:柏亚舟

《让子弹飞》中有这么一句经典台词:“豪绅的捐款如数奉还,百姓的钱三七分成,七成还是人家的,能得三成还得看黄四郎的脸色。”

话里话外,这句话早已不限于讲述剧中的故事,而是成了某种网络现象的切实反映。电影中汤师爷与马邦德,为了这些分成还冒着风险出席了“鸿门宴”,与黄四郎唇枪舌剑进行了一番“谈判”。

《让子弹飞》里,彼此各怀鬼胎的三人还能凑到一桌开起了圆桌会议。当下的现实世界可是有人掀了桌子。前些日子,手游圈发生了一桩大事,6月19日下午,腾讯旗下游戏《地下城与勇士:起源》(以下简称“DNF手游”)运营团队在官网发布公告,称因合约到期,6月20日起,DNF手游将不再上架部分安卓平台的应用商店。

尽管知情人士对媒体表示,实际情况就是合约到期,产品调整了发行策略。但明眼人其实都心里清楚,腾讯与部分安卓平台就游戏分成比例进行了新一轮的谈判,没有谈拢。

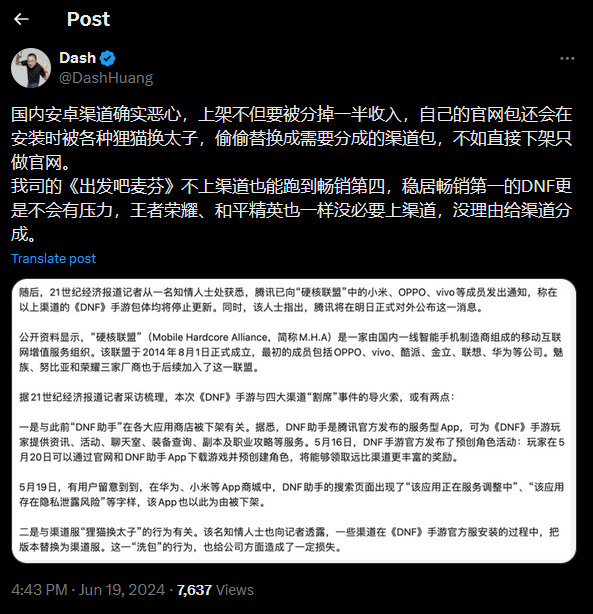

对于腾讯做出的选择,“友商”心动公司CEO、TapTap创始人黄一孟再度更新微博,抨击某些渠道的同时,解析了腾讯为何选择“掀桌子”:“国内安卓渠道确实恶心,上架不但要被分掉一半收入,自己的官网包还会在安装时被各种狸猫换太子,偷偷替换成需要分成的渠道包,不如直接下架只做官网。”

“我司的《出发吧麦芬》不上渠道也能跑到畅销第四,稳居畅销第一的DNF更是不会有压力,王者荣耀、和平精英也一样没必要上渠道,没理由给渠道分成。”黄一孟解释。

一时间,关于安卓税、苹果税,官方服和渠道服等游戏玩家熟知的名词,再一次来到了大众面前,成为舆论声场不可避免出现的字眼。

这已经是一个不能再“老生常谈”的话题,但放在当下这个阶段,似乎仍然有讨论的必要。

谁才是真正的“黄四郎”

我们常常能在游戏以及其他应用内购时碰到所谓的“苹果税”,就是指的这是苹果从通过App Store销售的每件虚拟商品中抽取的百分比,换句话说,就是苹果应用商店对所有虚拟物品购买的佣金制度。

按照协议,苹果从应用程序内的任何数字内容消费中抽取 30% 的分成,对于规模较小的开发商(即年收入低于100万美元的开发商),佣金率虽然有所降低,但仍有15%。

“税收”本是国家机器的财政手段,用在苹果这样的大企业身上,必然带着某种“渠道即王国”的调侃。

为应对“苹果税”,厂商有时会采取差异化定价的策略。举一个直观的例子,如果通过第三方的电子商务网站购买爱奇艺年度黄金会员,年费需要128元,而通过苹果的App Store订阅,就需要198元。

所以我们熟知的那些游戏厂商软件,包括部分直播软件,进行充值或者打赏时,在苹果渠道充值的价格总会比其他要贵上一些。大到大型APP开发者也会想尽办法绕过苹果税,小到一些主播也会日常提醒,“iOS平台用户每刷100元礼物,苹果就要拿走30元”,这些,都是受苹果税影响之下生态的真实写照。

市场不是没有反抗过,不少海外市场主体还尝试过对苹果税发起诉讼。例如在2019年,国外音乐流媒体巨头Spotify发起诉讼,认为苹果滥用市场支配地位收取“苹果税”,且违背了反规避原则,不允许App在平台内接入外部的付费链接。

一年后,游戏圈的代表同样发难,美国游戏公司Epic Games开发的游戏《堡垒之夜》因绕开App Store让玩家在游戏中直接付费,被苹果官方下架。之后,Epic Games对苹果公司提起诉讼。随后美国法院在要求Epic Games支付佣金和利息的同时,要求苹果改进应用商店政策。经历多起诉讼,2021年,苹果作出妥协,同意开发者可通过邮件等方式,向用户介绍苹果iOS支付系统以外的购买方式。

就在今年上半年,在收到欧盟开出的垄断行为巨额罚单后(18.4亿欧元),苹果公司在欧盟地区就大幅下调了苹果税,由原来的抽取的30%、15%(年收入100万美元以下的中小开发者)两档,分别下调至17%、10%。甚至在其他一些海外市场,“苹果税”也出现不同程度的松动。比如,美国市场已降为27%和12%,韩国为26%和11%。

然而中国市场的“苹果税”却没有实现同步,仍在延续30%和15%的标准,有分析人士认为,这和国内安卓市场环境有关。

比起“苹果税”,涉及到此次DNF手游事件相关的部分安卓平台,实际上安卓也有所谓的“安卓税”。

相比知名度更高的“苹果税”,“安卓税”的情况要复杂得多。

在安卓原生的Google Play上,抽成情况也经历了和苹果类似的路径:原本是“三七开”后来也有所松动;但国内的情况就要复杂得多——基于众所周知的原因,国内的安卓应用并没有一个像App Store那样的统一的分发渠道,各厂商自带的应用商店成为了很多人的“选择”, 结果就是,对于在国内从事游戏业务的开发商来说,缴纳“安卓税”的费用可能比苹果更重。

渠道服与过路费

早在2014年,华为、OPPO 和vivo等国内主要智能手机制造商联合起来,成立了“硬核联盟”。“硬核联盟”与游戏厂商商议的分成比例,是五五开。

换句话说,用户从“硬核联盟”的任意手机应用商店下载游戏后,每充值1元钱,就有0.5元进入应用商店的口袋。

需要指出的是,和适用于所有数字产品和服务的30%“苹果税”不同,“硬核联盟”的50%分成,主要针对的是游戏应用程序和游戏内的充值交易,其他应用可能仍然保持着三七开。

相比更封闭的iOS生态,“应用商店”分成比例高,但也确实保留着其他下载路径,选择相对自由。但对iOS生态当中的游戏而言,“从App Store下载、付费“看上去几乎无法绕开。

在刚才提及的“五五分成”模式之下,诞生了一个比较独特的名次:“渠道服”。用比较粗粝的解释,“五五分成”的模式,强关联的就是“渠道服”。

可能人会说,在官网直接下不就好了吗?绕开这些应用商店,玩家与厂商的利益还能更接近一致,游戏一样玩,充值价格不会有差,还能多一点数据层面的保障。

然而,不可回避的事实是,有数据表明,“应用商店”的渠道占据着统治级的市场份额。对绝大多数用户而言,研究安卓的底层逻辑是没有必要的,如果不自己研究与探索,“下载一款游戏”这件事,确实极大概率会直接点进默认自带的手机应用商店,投入“渠道服”的怀抱。

也别笑为什么“去官网下游戏”这么简单的事都不懂,想想此前安装Steam都能成为全民热搜,懒得捣鼓的手机用户比例恐怕不会比那些不会装Steam的电脑用户少。

与PC游戏还有一点不同的是,“渠道服”有时候还会是游戏厂商“为了触达更多用户群体”与手机厂商或平台合作运营推广的定制版本。

本质上,这似乎都超越了分成问题,成为了游戏厂商向渠道商交的“广告费”和“保护费”,尽管渠道方有高比例抽成,但是游戏这些新增用户本来就是渠道拉来的,数学层面上也未必会亏。只是从玩家的角度,部分游戏账号体系不同、数据不互通、甚至内容也有一些差异等尴尬的“内幕”,很多玩家甚至要到了入坑很深以后才会后知后觉。

目前国内的安卓应用商店,也仍然保持着渠道服50%的抽成比例,部分强势的头部厂商可以谈到30%,另外一则很有意思的消息是,华为旗下的鸿蒙系统,正考虑与游戏开发商讨论调低渠道分成比例到20%,这成为了他们在系统“后发”的现状下,拉拢更多游戏厂商入伙的一种手段。

皆为利往

如果你还是不太能理解,我们不妨来以PC和主机端的抽成情况来对比一下手机端的苹果税与安卓税。

在Steam平台,此前是游戏收益的70%归开发者,30%归平台。从2018年10月1日起,Steam新的收入分成分级系统正式生效。总收益超过 1000 万美元的游戏,收入分成比例调整为 75%/25% ;总收益超过 5000 万美元的游戏,分成比例调整为 80%/20%(游戏总收益包括售卖游戏和 DLC 的收入、游戏内消费和社区市场的游戏交易手续费)。

与此对应,在Epic Game Store,游戏开发商可以获得其销售收入中88%的分成,而Epic Games平台则获得剩下的12%作为平台服务费用,对于使用虚幻引擎开发的游戏,还有额外的优惠。相对低的成本和优惠,也一度成为EGS抗衡Steam的主要手段。

主机方面则较为稳定,PlayStation Store和Xbox应用商店的的分成比例都在三成左右;而作为80年代就制定了平台分成制度的任天堂,旗下平台抽成,也维持在30%左右,甚至只多不少,此前曾有过微软为提高竞争力下调分成的传闻,但强如微软也始终“不敢”踏出这一步。

无论是端游的抽成还是手游的抽成,过于高昂的抽成费用都会引起游戏厂商的关注和担忧。

网易CEO丁磊就曾公开表示:“中国的安卓渠道份额高达50%,甚至比苹果还要贵20%,是全球最贵的,而且这种格局不健康。”丁磊认为,希望安卓市场能够在游戏分成上跟国际接轨。海外渠道商通常分成30%,所以国内50%的分成是没理由的,同时这对产业生态而言也是非常不利的。

有业内人士就指出,目前安卓应用商店的55分成比例,对于游戏厂商来说成本负担比较大,扣除支付通道费后,游戏厂商实际能够获得的收入可能还不到一半,因为被抽成这50%,甚至还并不包括广告、宣发等推广费用,这无疑进一步压缩了游戏厂商的利润空间,在不少游戏厂商都面临困难的今天,这样的矛盾就会更加明显。

哪怕是诸如腾讯这样的超强大厂,安卓税上花费的费用也是一笔天文数字,2020年,《王者荣耀》全球销售额达到惊人的25亿美元,而《和平精英》的销售额达到27亿美元。考虑到安卓在中国市场的主导地位,仅这两款游戏对安卓渠道的预期收入分成就可能超过36.4亿美元(约合254亿元人民币)。

而一些趋势则会随着产业的进一步发展而发生,当内容提供商积累了足够多的话语权,寻求更合理的分成模式是可以预见到的一个结果,哪怕期间少不了利益冲突和激烈的对抗。

尽管如今的鸿蒙尝试拉拢游戏场上,实际上在3年前,华为与腾讯还曾发生过一场冲突,在《使命召唤手游》上线后,腾讯希望华为方面能将抽成比例从55开调整为73开,但双方都不肯让步。

最终导致华为发布公告,表示腾讯游戏将会在华为商店全面下架,此事的最终结局是腾讯成为了妥协的一方,依旧遵循55开的分成模式。这场空前的“强强对决”,强如腾讯都能败下阵来,也足可见“应用商店”的统治力。

怎么能够停滞不前

但这样的努力,也并非毫无意义,在国内手机游戏肉眼可见有更多“内容”,有了更多的出圈手段之后,有不少游戏如今甚至已经偏向忽略“应用商店”们的影响力,例如网易的《全明星街球派对》,库洛的《鸣潮》等游戏,更多选择官网、抖音、B站、微信等渠道推广他们的游戏产品。

而腾讯之所以此次在《DNF手游》上敢于硬刚,也正是来自于游戏本身过硬的销售数据带来的底气。

公开资料显示,自上线之日起,DNF手游便在国内iPhone总榜和手游畅销榜上双双占据首位。据市场研究机构数据,在今年5月的最后11天里,该游戏在iOS平台的收入已经超过《王者荣耀》和《和平精英》的总和,推动腾讯游戏在移动端的收入同比增长了12%。

不过,对于手机厂商来说,他们的基本盘依然稳固,2024 年第一季度,OPPO/一加以 17.1% 的市场份额领先荣耀(16.7%)、华为 (16.6%)和 vivo (16.1%)。小米以 15.0% 的份额位居第五,其次是苹果,份额为 13.7%。

这六家供应商的总市场份额达到了惊人的 95.1%,高于上一年的 93.7%。五大Android手机制造商都有自己的应用商店,它们合计占据了国内手机出货市场 81.4% 的份额。

据第三方数据统计机构Sensor tower统计数据显示,“苹果税”在2023年全球大约收入223.4亿美元,折合人民币1608亿元,而中国作为苹果全球第二大营收来源国、第三大营收来源地区,这一数字更是超过了400亿元。

虽然大型游戏厂商可以和安卓渠道商讨价还价以维护自己的利益,但大多数中小企业却无能为力,只能听天由命。

毕竟,手机厂商的基本盘摆在那里,买了新手机看看应用商店有没有什么新东西,或许是不少人真实发生过的应用场景。一些游戏中小企业甚至还要花大价钱来推广自己的渠道,这种被渠道商“收割”的状态还会持续一段时间。

但话说回头,博弈的双方也不止渠道与游戏场上,本最重要的、也是付费来源的“玩家”的角色,有时候反而会被忽视。一种声音认为,作为开发商可以说平台的抽成是一种霸权,那么作为用户和消费者也可以说开发商将平台的抽成转嫁给消费者,同样也是一种霸权——消费者消费与否,终究不取决于平台也不取决于发行商,而在乎自己。

对于手机厂商、游戏厂商、消费者三方来说,在鼓励创新、公平竞争和用户利益之间取得平衡,对于整个手游生态系统来说,依然至关重要,这一困境无疑将在可预见的未来影响整个手游乃至游戏行业。抽成比例分配的变革,或许能成为迈出变革的第一步。