本文首发于公众号:加鸡腿游戏

关注公众号有更多好看的哦!

2018年12月4日,PC平台最大的搅局者Epic商城正式上线,掐指一算不知不觉Epic商城已经快推出4年了。

2022年2月,Epic Games 宣称其用户账号总数已经突破 5 亿个,这些账号包括在 PC、游戏主机和移动设备上的所有账号数量。

不过用户开设 Epic Games 账号玩游戏的门槛相当低,玩家可以随便开设一个没有名称的账号就能在主机上玩《堡垒之夜》,甚至无需绑定电子邮箱。

Epic Store 的用户数量,在2021年达到 1.94 亿人,相比上一年增加了 34%。尖峰日活跃用户数为 3110 万人,尖峰同时在线人数为 1320 万人。

说到PC游戏平台,Steam游戏平台是永远都绕不过的大山。Steam游戏平台是当前全球最大的综合性数字发行平台之一,曾获第33届金摇杆奖最佳游戏平台,除了“名号响”外,还有平台上的游戏资源丰富、平台用户粘性较高、平台受众群体广泛等三大优势。

Steam并没有因为Epic的来势汹汹而造成任何损失,相反在10月份甚至达到了3000万名用户同时在线的记录,在全球疫情的环境下,这几年的steam用户水涨船高。

除开Steam与Epic这两家大型游戏平台之外,很多游戏公司都会推出自己的游戏平台,比如育碧的Uplay、EA的“烂橘子”、CDPR的GOG,不过他们与这两家相比就有点小巫见大巫的感觉了。

各方势力都尽力角逐PC游戏平台这一游戏细分领域,主要还是看出了PC游戏平台是一块大肥肉的本质。

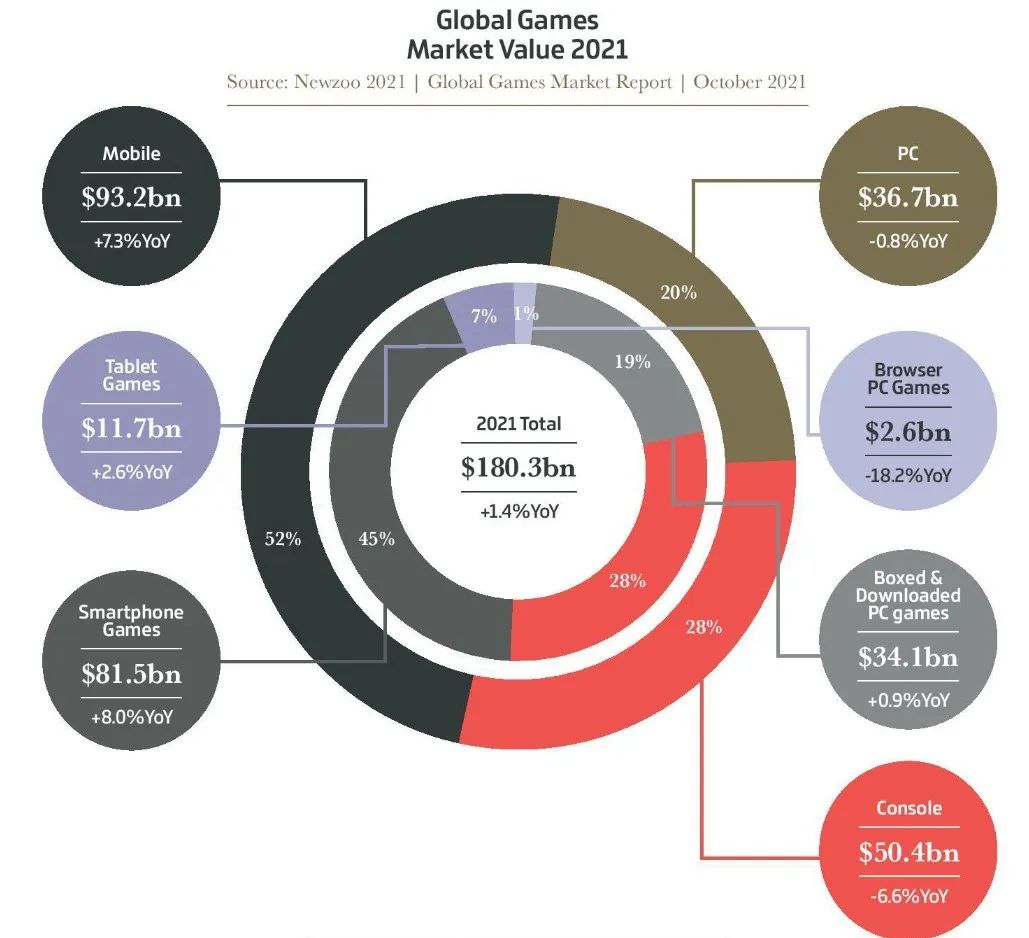

外媒GamesIndustry公布了2021全球游戏市场报告,其中手游是全球游戏市场绝对霸主,占比高达52%,PC游戏占比20%,主机游戏占比28%。

2021年全球游戏收入1803亿美元,手游收入932亿美元,占比52%,年比增长+7.3%;PC游戏收入367亿美元,年比降低-0.8%;主机游戏收入504亿美元,年比降低-6.6%。虽然手游占比在逐步增长,但在单机领域PC还是绝对霸主,PC游戏平台具有高收益低风险的特性。

一般来说游戏平台扮演着第三者的角色,通过为游戏厂商提供售卖游戏的环境并收取一定的服务提成来获取盈利,自身不直接参与游戏的开发与制作,又手握游戏发行环节的资源。除服务器费用外基本上无其他大额成本开支,在保障了较高收益同时又无需承担游戏开发的一系列风险。这样的好事当然得来掺一脚了。

而在Epic出现之前,Steam是PC游戏平台的绝对霸主,虽然现在也仅仅是下降了一丢丢。而Steam是怎么从一个默默无闻的“CS启动器”逐步发展到如今的PC游戏帝国的呢?

🍗梦开始的地方

在传统实体游戏生产发行过程中,有研发、发行、平台、零售渠道分别参与其中。一款游戏的收入需要分给平台一部分、渠道一部分,最终只有不到一半的收入归发行商所有。

在这个分食蛋糕的游戏里,发行和研发需要在如今投入 5000 万 ~ 1 亿美金的的成本,来完成为期三年以上的研发及宣传。

一款游戏往往需要卖过总成本的两倍以上,研发成本的近五倍销售额才能保本。对此发行商并没有什么解决办法,游戏主机硬件和商品零售的残酷竞争和高门槛,也将大部分实力不够强悍的竞争者拦在了门外。

要讲Steam,不得不讲创始人G胖和他的Valve。现在大家都知道G胖了,这个全名叫做加布·纽维尔,并且拥有“邪恶”笑容的胖子,总是在微笑之间就掏空玩家的钱包。

Valve成立于1996年,由G胖和哈灵顿创立。1998年,Valve发布《Half life》,奠定了游戏开发界的扛把子地位。随着玩家越来越多,没有自己的游戏平台的矛盾开始显现。

首先是游戏无法保证及时更新,导致很多用户版本老旧,还有是盗版和欺骗行为的增多。当时G胖第一个想到的是找大公司代工,但是微软等一些大公司并没有在意平台这件事情,G胖一不做二不休自己搞出了Steam。

2002年3月,Steam平台推出测试版,测试版发布当天就涌入8万到30万的玩家。服务器瞬间崩。测试版有个亮点是半条命的mod版《Day of defeat》,可见当你推广一个新东西的时候你需要一个足够厉害的产品才能吸引到人。

不过,Steam在刚发布时并不是一帆风顺,就如所有测试产品一样,游戏不多、没有社交、界面丑、BUG多、联网加载时间也是特别长。唯一的优点可能就是“更新频繁”了吧。

直到2003年9月,Steam完整版发行,主要功能就是为了玩广受欢迎的《CS 1.6》,或者说,想玩《CS 1.6》,只能成为Steam的用户。因此,Valve的种子玩家主要是《Half life》、《CS》的玩家,这也是推广Steam很好的策略,同时也是他们对《CS》游戏质量有信心的体现。

如此策略也在EA在推广Origin时得到复刻,想玩《战地》?那就来Origin吧,显然EA的游戏不足以支撑平台长期运行,所以还是回归Steam的怀抱了。

2005年,Steam第一次上线非Valve的游戏,名为《Rag DollKong Fu》。Steam游戏帝国从那一年开始了扩张,只要你愿意只要我可以,那你就来Steam上来卖游戏。Steam也正式从一个“私家小作坊”,摇身成为“在线游戏商店。

在当时,说Steam开启了独立游戏的时代都不为过,G胖给了这些制作人一个能够发售游戏的平台,这在当时是很难想象的。

如果说当时Steam是如何改变玩家的,大概就是这样。

- 有Steam前:认识一款游戏→阅读游戏评测→从网盘或XDM下载游戏→手动安装,可能会遇到一堆不兼容和运行库问题→寻找汉化补丁→打补丁→解决游戏报错→手动安装缺失的资源库→进入游戏

- 有Steam后:认识一款游戏→阅读游戏评测→steam搜索→自动下载安装→自动补上运行库缺失→进入游戏

🍗注重用户体验

当Steam平台基本功能都能完善的时候,V社并没有止步于此,而是进行了更深入的提高用户体验的研发,用惯了Steam可能觉得这些功能都稀松平常,但是当你转战其他平台时会发现这些小功能是多么的影响用户体验。

例如简单却完善的评论体系,和游戏开发者直接交流游戏内容,玩家评论之后,会显示这名评论的玩家在这款游戏上面花费的时间,这样会让评论更具有可靠性。除了玩家之间的交流之外,Steam也算是全世界第一个游戏开发者会自己去商店界面看玩家意见的平台了。

除此之外还有社区,玩家在购买了一款游戏之后,就可以访问一款游戏专属的创意工坊了,创意工坊中有大量游戏专属的内容,比如各种同人艺术品,各种Mod等等,这一功能可能是Steam独一份了,其他平台想复刻相同的体验是非常困难的。

Steam平台的受众群体也十分广泛,从地域分布上来说包含了全球大多数国家和地区,这要得益于它支持40种货币交易,支持26种语言,100种支付方式;从消费水平上来看,Steam平台也能满足大多数人的要求,平台包含了大量的1-1000的付费游戏与免费游戏。

Steam发展到如今的高度,依靠的是一步一步稳扎稳打优化用户体验,虽然不是每一次更新都是翻天覆地但总在小地方不断地提高用户体验。没有生来的王者,也没有什么屌丝逆袭,稳扎稳打才是关键。

🍗危机浮现

虽然Steam在PC游戏平台中一家独大多年,曾一度被视为PC硬核游戏玩家的标配,但是近年来Steam平台的颓态渐渐显露出来了,前面提到的《报告》显示Steam平台出现了“双降”,即发行游戏与发行商双下滑。

造成这种现象的主要原因是Steam平台抽成机制存在缺陷,而这也是Epic趁虚而入的突破点,用低分成来拉拢厂商,毕竟没有人会和钱过不去。虽然在短期内无论是Epic或是其它游戏大厂旗下的游戏平台都还难以挑战Steam在游戏平台中的霸主地位,但是随着“Epic”

越来越多,Steam高枕无忧的日子也将一去不复返。

等到那时候,V社能拿出怎么样的大杀器来保持在家Steam平台的霸主地位呢,会是某几个游戏的“3”吗?