文/九蓮寶燈

遊戲大廠和傳統渠道之間的火藥味,都快溢出屏幕了。

今年,網易某頭部遊戲在短視頻等內容平臺走紅,成為爆款。據接近渠道方面的人士稱,目前該產品在以「硬核聯盟」為代表的商店渠道中,月流水都能達到1億以上。但據說網易高層不夠認可渠道的貢獻,對五五分成的條件不太滿意。

知情者表示,網易為此一度與某頭部渠道交涉,希望重新調整分成比例。最終雙方商定了一個極其複雜的四級階梯,產品流水會分別按照五五、三七、四六等不同比例分成。配合其他渠道的政策,該產品的整體分成比例大概調整到了四六左右。

但這可能只是一個開始。據相關人士稱,網易已經採取了大量內部改革舉措,將對接渠道的相關團隊大換血,讓更多年輕的、關注業務而非人情的人員上馬,開啟新的談判。

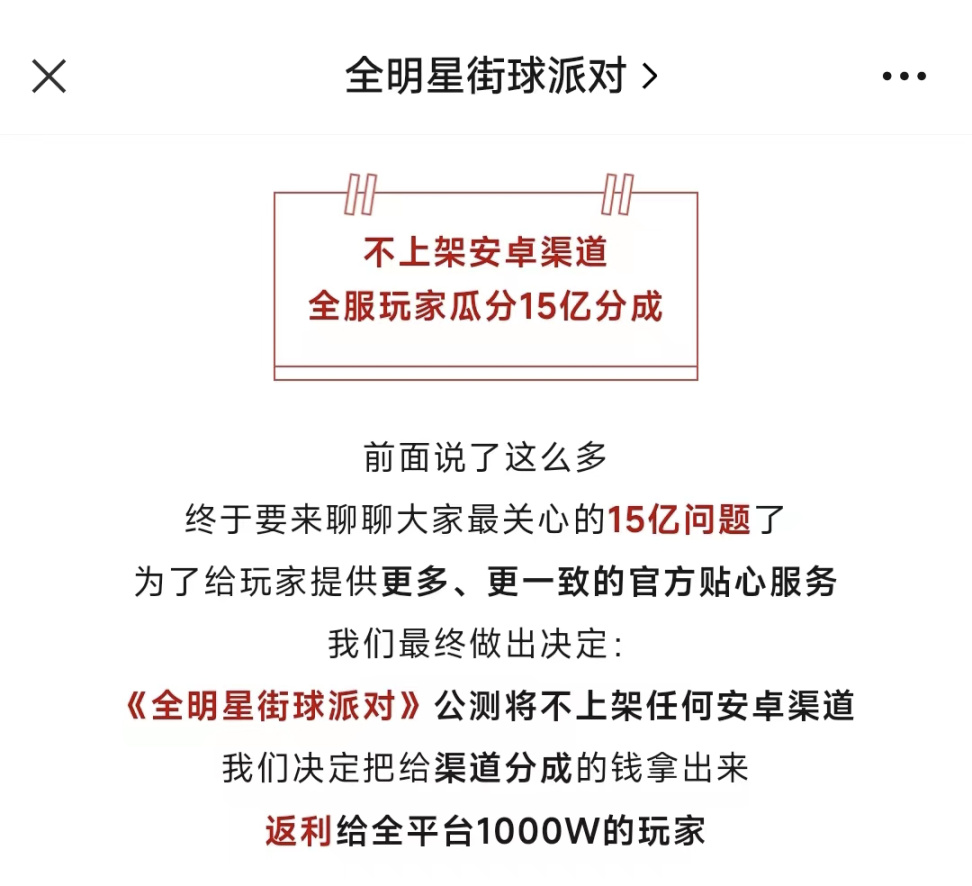

擺在檯面之上的紛爭還要更大。例如最近的網易黑馬《全明星街球派對》,原計劃登錄各大商店渠道,卻在上線前突然取消。在遊戲上線之初的推廣中,官方稱要將原本會被渠道分走的15億返利給所有玩家。據悉,這一決定並非來自團隊內部,而是網易高層的授意。

最終,《全明星街球派對》憑藉過硬品質和口碑傳播,目前也取得了巨大成功。這說明網易的新嘗試已經初見成效。

再例如騰訊。來自渠道和廠商的多方人士稱,在2020年左右,騰訊就曾就分成比例向多個渠道交涉,最終與絕大部分渠道達成一致,唯獨與華為沒能談攏,於是在21年元旦引發了華為下架騰訊產品的事件。雖然後來騰訊產品很快就重新上架,但兩者只是達成了短期的共識。如今華為手機的出貨量再度上揚,這或許也會增加後續博弈的難度。

相關人士表示,目前有頭部渠道傾向於針對部分新遊戲,開放有限制條件的三七分成名額,名額數量會根據每個CP每年為其貢獻的利潤而定。至於已經上線的老遊戲該如何調整比例,大家仍在溝通和談判。

除了這兩家,一家早就不在安卓傳統渠道首發的大廠,前一段時間也開始嘗試設計新的支付方式,想要連「蘋果稅」也能一併繞過。

甚至不光是頭部廠商,以二次元賽道為代表的部分中堅力量,例如鷹角《明日方舟》、西山居《塵白禁區》、多益的「神武」系列等遊戲,也更願意選擇通過廣告買量、或與一些新興渠道聯運。

如果我們還要算上近年來不在傳統渠道首發,或者部分傳統渠道不上線的產品,那就更是數不勝數:椰島《江南百景圖》、莉莉絲《萬國覺醒》、巨人《帕斯卡契約》……

平靜的水面之下,遊戲廠商與傳統渠道的衝突為什麼愈演愈烈?

01

需求快速變化,渠道價值跌落

在葡萄君看來,時代變化是雙方矛盾激化的主要原因。隨著手機生態的日益成熟,手機自帶的應用商店早就不再是用戶獲取應用的唯一入口,甚至不再是一個重要入口。

首先,目前傳統渠道雖然可以提供下載和一部分廣告,但傳播能力有限

。對於目標用戶比較年輕的遊戲來說,這個問題更顯著。在熟練使用手機的年輕用戶中,也有完全不用系統商店的人。

除了傳播範圍越來越小,精準度也是一個問題。如果產品擁有領先行業的品質,那麼只要能精準觸達到潛在用戶,就有較大的把握將其轉化。但在這個方面,和短視頻、廣告、買量等推廣方式相比,渠道應該不具優勢。

例如剛剛提到的《全明星街球派對》,還有一些二次元產品,他們的目標用戶學習能力強,且長期在網上衝浪。如果產品質量足夠,那麼產品在抖音、B站、TapTap或者一些論壇上做廣告買量,傳播效果往往大於渠道。

其次,渠道聯運需要遊戲廠商支出額外的運營成本

。廠商需要配置更多人員來跟進渠道服運營。

但對於一些遊戲玩家而言,他們不僅追求「熱鬧」的遊戲氛圍,而且「不下載渠道服」成了不少人的共識,甚至在越來越多的玩家中傳播。這也使得遊戲上線渠道成了吃力不討好的事。

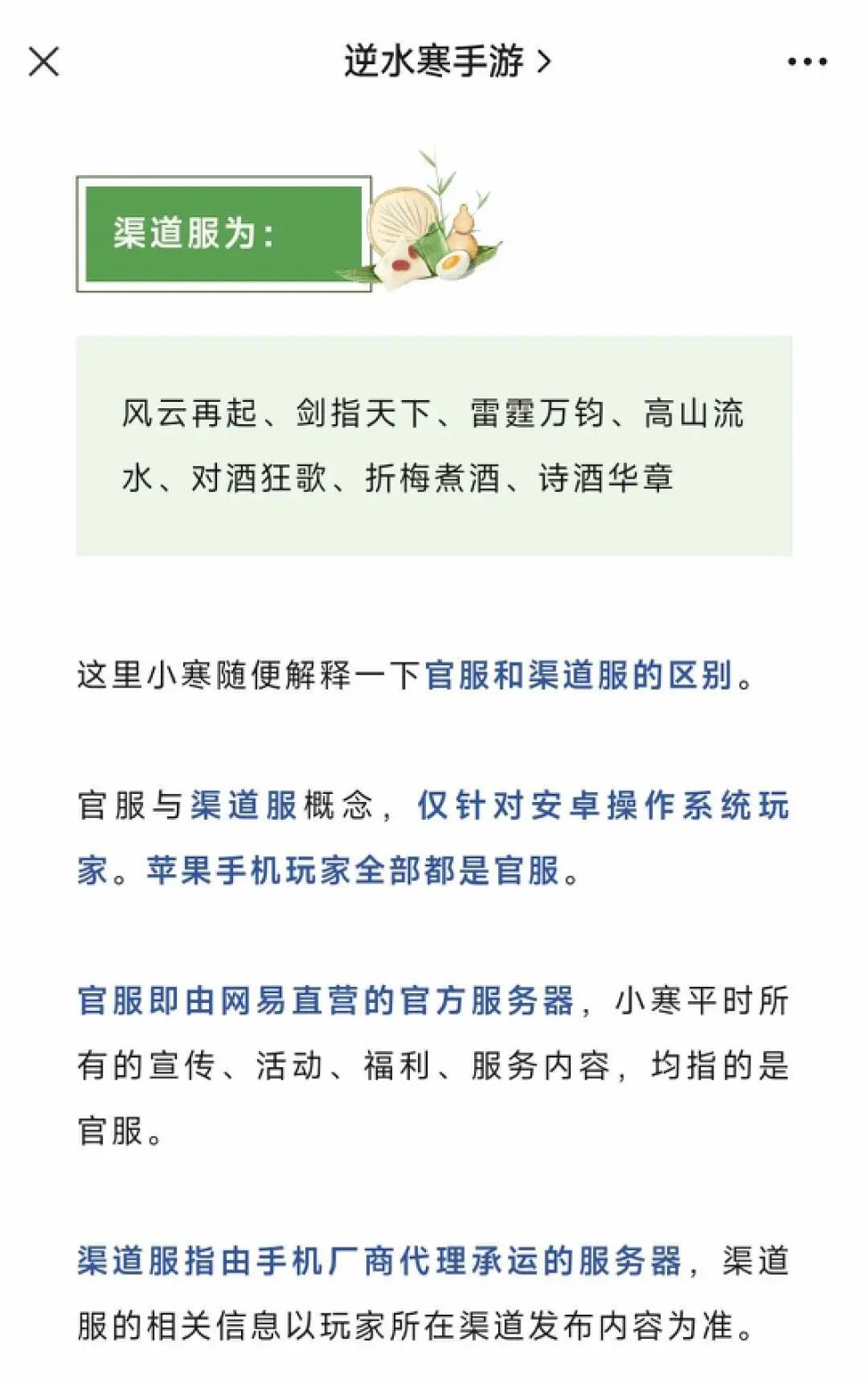

例如《逆水寒》手遊,在很多遊戲相關網站和論壇上,不僅有大量用戶討論如何避開渠道服,而且遊戲官方也曾指導玩家如何辨別官服與渠道服,並表示平時發佈的“宣傳、活動、福利、服務內容,均指的是官服”。

第三,從長線運營角度來說,部分渠道提供的價值還會隨著時間持續貶值

。雖然渠道能夠在上線初期提供一部分引流和轉化貢獻,但這種貢獻相當短暫。雖然我們如今在渠道方這一側,也能夠看到越來越多類似於論壇社區、攻略整理等內容,但長尾用戶的存留和付費,往往有賴於遊戲自身的運營能力、用戶體驗和玩法的存留粘性。

如今,遊戲廠商為了爭取用戶,不得不投入更高的成本,但做出爆款卻越來越難。因此,已上線遊戲的長線收入變得越來越重要。如果渠道始終無法為遊戲廠商創造更具突破性的價值,對比渠道與廠商各自的貢獻,會顯得渠道聯運性價比日趨下滑。

而且,

廠商們現在也有了更多選擇

,例如自有渠道、社區渠道、官服等;同時在廣告方面,也有短視頻、買量等方式。與傳統商店渠道相比,這些都能體現出各自的優勢。就算尋求聯運,像抖音和微信小遊戲這樣的新平臺也在爭取更多的合作,不一定非要選擇應用商店這種傳統渠道。

在這種情況下,若渠道還不採取行動,二者的火藥味或許還會更加濃烈。

02

分成獲利巨大,渠道難以求變

心動CEO黃一孟在TapTap發展早期曾表示,如果渠道把分成改為廣告,它們的收入並不會減少。但對於手機廠商來說,遊戲聯運分成作為重要的收入來源,即使面臨遊戲廠商施加的壓力,他們也不敢冒這個風險。

畢竟與遊戲廠商選擇越來越多相反,商店渠道對遊戲廠商的依賴卻未曾減弱。遊戲方面的收入,對於商店渠道背後的手機廠商來說,一直是重要利潤來源之一。

當然,渠道不是沒有嘗試過變革。以海外渠道為例,自2021年起,蘋果已經鬆動了「蘋果稅」三七分成的固有比例,願意向一部分年收入不足100萬美元的小型企業或獨立開發者提供15%的抽成比例。谷歌自從20年推出三七分成的政策後,經過各方談判,目前也與蘋果齊頭並進,給予優質內容開發者更好的支持,並降低了低收入開發者的抽傭。在國內,也有一些渠道推出了限定的優惠政策。

但目前,哪怕是蘋果與谷歌此前定下的三七分成,相對於國內部分商店渠道提供的方案,還是屬於遊戲廠商們可望不可即的目標。

當然,國內商店渠道能夠維持高昂的分成方案至今,也有他們的底氣。對於遊戲廠商來說,自然都會希望獲客方式越多越好,因此雖然很多廠商抱怨分成,但仍然會咬著牙上渠道。

例如莉莉絲,在過去幾年,他們推出的《萬國覺醒》、《戰火勳章》等遊戲,都沒有上架渠道。然而最近有消息稱,莉莉絲已經重新開始與渠道接觸,重新討論聯運合作的可能性。

當然,莉莉絲在產品上線初期有實力通過買量和營銷獲取海量用戶。對於一些小廠商、小產品而言,上線渠道則幾乎一直都是必然的選項。畢竟無論如何,渠道都能為他們提供一定的曝光和幫助,為遊戲保住收入的下限,這至少要好於自由競爭而沒有收入的結果。或許渠道始終不願意徹底變革的原因也來源於此。

03

廣告與渠道間的較量

在葡萄君看來,如今遊戲廠商與渠道的爭執之下,實際暗流湧動的,是「廣告」與「聯運」之間的較量。

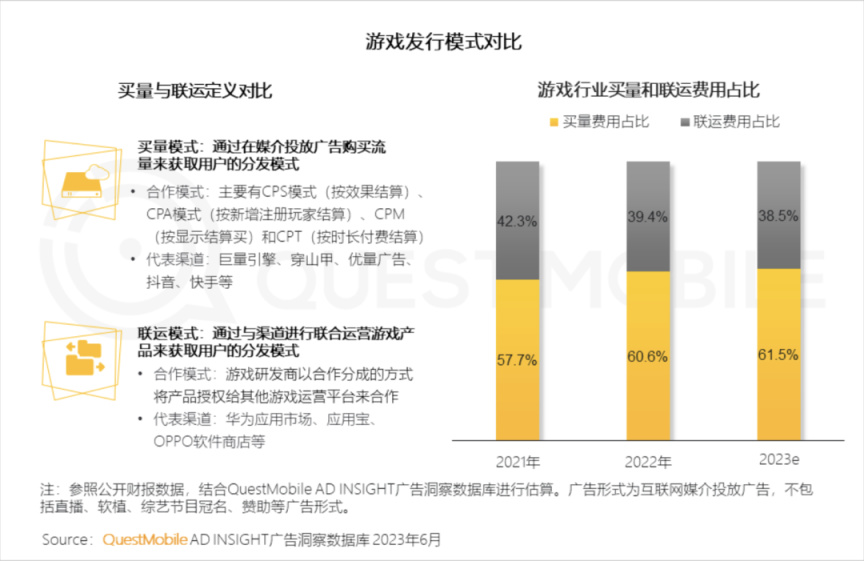

據QuestMobile分析報告顯示,近年來遊戲廠商在廣告買量上投入的費用,已經超越在聯運模式中的投入,成為主流發行模式,且近年來佔比越來越大。

對於廠商來說,如今矛盾的激化,也有一部分原因是受到買量成本逐漸上升的影響。當聯運和買量都要付出高昂的成本,對任何一方,大家難免都會產生不滿情緒。

但整體來看,這種聯運與廣告間的動態平衡,為遊戲廠商帶來的只有好處:遊戲廠商可以根據自身項目情況,資金規劃等原因選擇更合適的發行模式;對於想要掌握產品自主權遊戲廠商們來說,未來受到的制約也會越來越少。

而對於渠道和廣告雙方而言,則需要明白自身所處的環境變化:雙方此消彼長之下,都不具有壟斷性的優勢,舊有的商業規則已經不再適用。目前來看,似乎一個新的時代即將到來。如何提升自己的價值,調整包括分成比例在內的一系列方案,讓自己作為一種發行模式更具競爭力,將會成為未來生存下去的關鍵因素。