文/九莲宝灯

游戏大厂和传统渠道之间的火药味,都快溢出屏幕了。

今年,网易某头部游戏在短视频等内容平台走红,成为爆款。据接近渠道方面的人士称,目前该产品在以「硬核联盟」为代表的商店渠道中,月流水都能达到1亿以上。但据说网易高层不够认可渠道的贡献,对五五分成的条件不太满意。

知情者表示,网易为此一度与某头部渠道交涉,希望重新调整分成比例。最终双方商定了一个极其复杂的四级阶梯,产品流水会分别按照五五、三七、四六等不同比例分成。配合其他渠道的政策,该产品的整体分成比例大概调整到了四六左右。

但这可能只是一个开始。据相关人士称,网易已经采取了大量内部改革举措,将对接渠道的相关团队大换血,让更多年轻的、关注业务而非人情的人员上马,开启新的谈判。

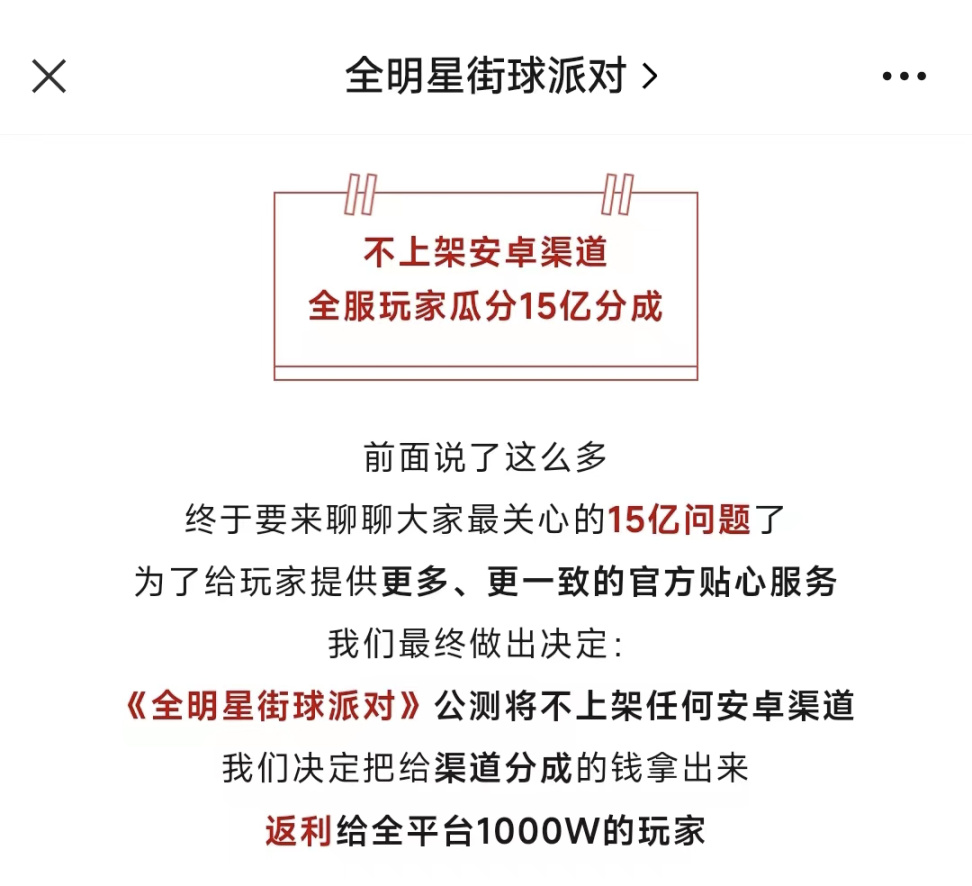

摆在台面之上的纷争还要更大。例如最近的网易黑马《全明星街球派对》,原计划登录各大商店渠道,却在上线前突然取消。在游戏上线之初的推广中,官方称要将原本会被渠道分走的15亿返利给所有玩家。据悉,这一决定并非来自团队内部,而是网易高层的授意。

最终,《全明星街球派对》凭借过硬品质和口碑传播,目前也取得了巨大成功。这说明网易的新尝试已经初见成效。

再例如腾讯。来自渠道和厂商的多方人士称,在2020年左右,腾讯就曾就分成比例向多个渠道交涉,最终与绝大部分渠道达成一致,唯独与华为没能谈拢,于是在21年元旦引发了华为下架腾讯产品的事件。虽然后来腾讯产品很快就重新上架,但两者只是达成了短期的共识。如今华为手机的出货量再度上扬,这或许也会增加后续博弈的难度。

相关人士表示,目前有头部渠道倾向于针对部分新游戏,开放有限制条件的三七分成名额,名额数量会根据每个CP每年为其贡献的利润而定。至于已经上线的老游戏该如何调整比例,大家仍在沟通和谈判。

除了这两家,一家早就不在安卓传统渠道首发的大厂,前一段时间也开始尝试设计新的支付方式,想要连「苹果税」也能一并绕过。

甚至不光是头部厂商,以二次元赛道为代表的部分中坚力量,例如鹰角《明日方舟》、西山居《尘白禁区》、多益的「神武」系列等游戏,也更愿意选择通过广告买量、或与一些新兴渠道联运。

如果我们还要算上近年来不在传统渠道首发,或者部分传统渠道不上线的产品,那就更是数不胜数:椰岛《江南百景图》、莉莉丝《万国觉醒》、巨人《帕斯卡契约》……

平静的水面之下,游戏厂商与传统渠道的冲突为什么愈演愈烈?

01

需求快速变化,渠道价值跌落

在葡萄君看来,时代变化是双方矛盾激化的主要原因。随着手机生态的日益成熟,手机自带的应用商店早就不再是用户获取应用的唯一入口,甚至不再是一个重要入口。

首先,目前传统渠道虽然可以提供下载和一部分广告,但传播能力有限

。对于目标用户比较年轻的游戏来说,这个问题更显著。在熟练使用手机的年轻用户中,也有完全不用系统商店的人。

除了传播范围越来越小,精准度也是一个问题。如果产品拥有领先行业的品质,那么只要能精准触达到潜在用户,就有较大的把握将其转化。但在这个方面,和短视频、广告、买量等推广方式相比,渠道应该不具优势。

例如刚刚提到的《全明星街球派对》,还有一些二次元产品,他们的目标用户学习能力强,且长期在网上冲浪。如果产品质量足够,那么产品在抖音、B站、TapTap或者一些论坛上做广告买量,传播效果往往大于渠道。

其次,渠道联运需要游戏厂商支出额外的运营成本

。厂商需要配置更多人员来跟进渠道服运营。

但对于一些游戏玩家而言,他们不仅追求「热闹」的游戏氛围,而且「不下载渠道服」成了不少人的共识,甚至在越来越多的玩家中传播。这也使得游戏上线渠道成了吃力不讨好的事。

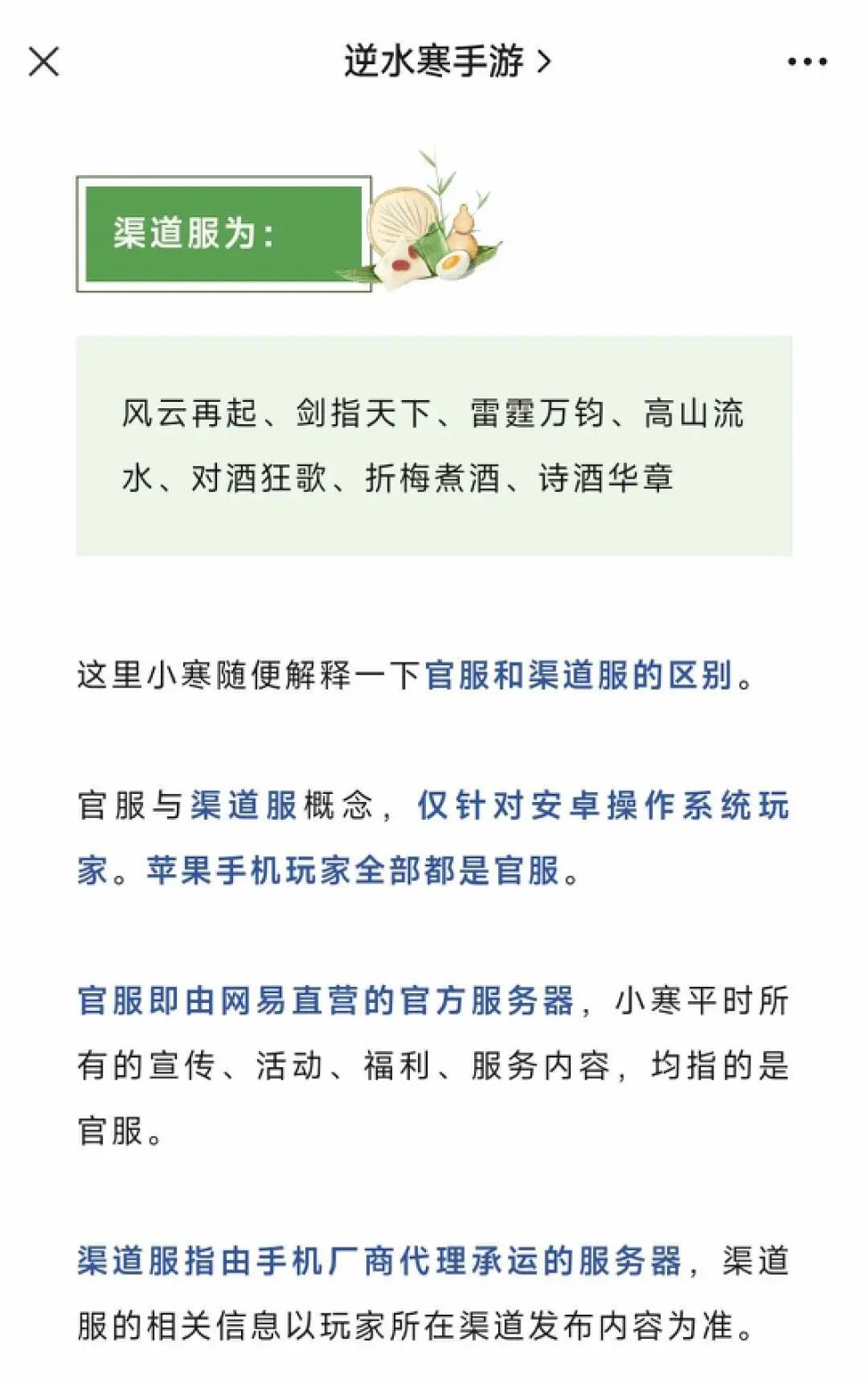

例如《逆水寒》手游,在很多游戏相关网站和论坛上,不仅有大量用户讨论如何避开渠道服,而且游戏官方也曾指导玩家如何辨别官服与渠道服,并表示平时发布的“宣传、活动、福利、服务内容,均指的是官服”。

第三,从长线运营角度来说,部分渠道提供的价值还会随着时间持续贬值

。虽然渠道能够在上线初期提供一部分引流和转化贡献,但这种贡献相当短暂。虽然我们如今在渠道方这一侧,也能够看到越来越多类似于论坛社区、攻略整理等内容,但长尾用户的存留和付费,往往有赖于游戏自身的运营能力、用户体验和玩法的存留粘性。

如今,游戏厂商为了争取用户,不得不投入更高的成本,但做出爆款却越来越难。因此,已上线游戏的长线收入变得越来越重要。如果渠道始终无法为游戏厂商创造更具突破性的价值,对比渠道与厂商各自的贡献,会显得渠道联运性价比日趋下滑。

而且,

厂商们现在也有了更多选择

,例如自有渠道、社区渠道、官服等;同时在广告方面,也有短视频、买量等方式。与传统商店渠道相比,这些都能体现出各自的优势。就算寻求联运,像抖音和微信小游戏这样的新平台也在争取更多的合作,不一定非要选择应用商店这种传统渠道。

在这种情况下,若渠道还不采取行动,二者的火药味或许还会更加浓烈。

02

分成获利巨大,渠道难以求变

心动CEO黄一孟在TapTap发展早期曾表示,如果渠道把分成改为广告,它们的收入并不会减少。但对于手机厂商来说,游戏联运分成作为重要的收入来源,即使面临游戏厂商施加的压力,他们也不敢冒这个风险。

毕竟与游戏厂商选择越来越多相反,商店渠道对游戏厂商的依赖却未曾减弱。游戏方面的收入,对于商店渠道背后的手机厂商来说,一直是重要利润来源之一。

当然,渠道不是没有尝试过变革。以海外渠道为例,自2021年起,苹果已经松动了「苹果税」三七分成的固有比例,愿意向一部分年收入不足100万美元的小型企业或独立开发者提供15%的抽成比例。谷歌自从20年推出三七分成的政策后,经过各方谈判,目前也与苹果齐头并进,给予优质内容开发者更好的支持,并降低了低收入开发者的抽佣。在国内,也有一些渠道推出了限定的优惠政策。

但目前,哪怕是苹果与谷歌此前定下的三七分成,相对于国内部分商店渠道提供的方案,还是属于游戏厂商们可望不可即的目标。

当然,国内商店渠道能够维持高昂的分成方案至今,也有他们的底气。对于游戏厂商来说,自然都会希望获客方式越多越好,因此虽然很多厂商抱怨分成,但仍然会咬着牙上渠道。

例如莉莉丝,在过去几年,他们推出的《万国觉醒》、《战火勋章》等游戏,都没有上架渠道。然而最近有消息称,莉莉丝已经重新开始与渠道接触,重新讨论联运合作的可能性。

当然,莉莉丝在产品上线初期有实力通过买量和营销获取海量用户。对于一些小厂商、小产品而言,上线渠道则几乎一直都是必然的选项。毕竟无论如何,渠道都能为他们提供一定的曝光和帮助,为游戏保住收入的下限,这至少要好于自由竞争而没有收入的结果。或许渠道始终不愿意彻底变革的原因也来源于此。

03

广告与渠道间的较量

在葡萄君看来,如今游戏厂商与渠道的争执之下,实际暗流涌动的,是「广告」与「联运」之间的较量。

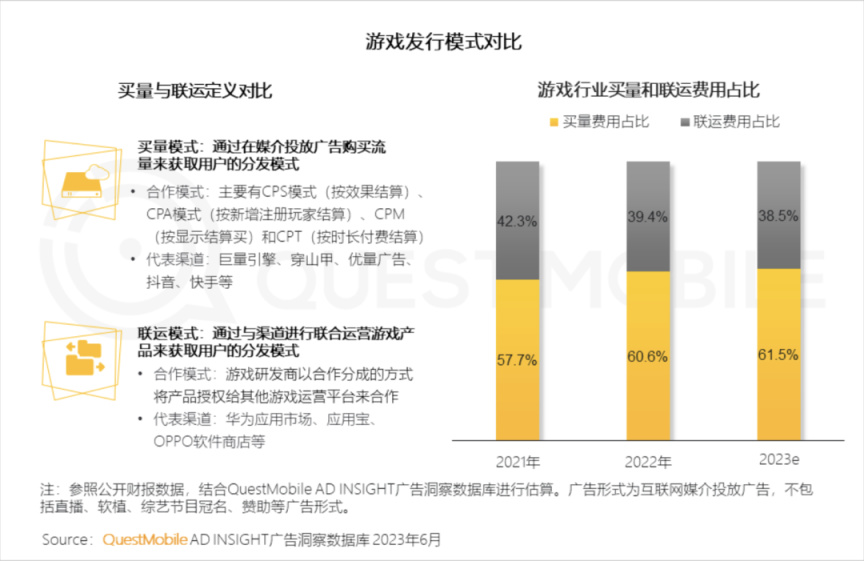

据QuestMobile分析报告显示,近年来游戏厂商在广告买量上投入的费用,已经超越在联运模式中的投入,成为主流发行模式,且近年来占比越来越大。

对于厂商来说,如今矛盾的激化,也有一部分原因是受到买量成本逐渐上升的影响。当联运和买量都要付出高昂的成本,对任何一方,大家难免都会产生不满情绪。

但整体来看,这种联运与广告间的动态平衡,为游戏厂商带来的只有好处:游戏厂商可以根据自身项目情况,资金规划等原因选择更合适的发行模式;对于想要掌握产品自主权游戏厂商们来说,未来受到的制约也会越来越少。

而对于渠道和广告双方而言,则需要明白自身所处的环境变化:双方此消彼长之下,都不具有垄断性的优势,旧有的商业规则已经不再适用。目前来看,似乎一个新的时代即将到来。如何提升自己的价值,调整包括分成比例在内的一系列方案,让自己作为一种发行模式更具竞争力,将会成为未来生存下去的关键因素。