本文首發機核公眾號

作者:但丁的方舟

編輯:柏亞舟

遊戲界或將見證又一場“世紀併購”。

上週,路透社報道稱,索尼集團正在與角川集團洽談收購事宜,如達成一致雙方會在幾個星期內簽訂協議。角川集團是著名遊戲廠商FromSoftware的母公司,後者憑《黑暗靈魂》系列、《只狼》《艾爾登法環》等作品在遊戲圈聲名卓著。

當然,角川集團的業務不僅涵蓋遊戲,它也是和一橋集團(旗下有小學館和集英社)、音羽集團(旗下有講談社)並稱的日本三大出版巨頭之一,在動漫和輕小說領域資源豐厚。按《日經新聞》的說法,角川集團在多個文娛領域都擁有大量高價值IP,堪稱一座“沉睡的寶物之山”。

消息放出後,角川集團股價應聲大漲,當天漲幅達到23%,次日漲幅也超過18%,三天之內集團的整體估值便從原本的27億美元左右飆至約34億美元,反映著資本市場對這筆交易的積極態度。

隨後,傳聞的主角也並未沉默,角川集團發佈公告表示已經收到索尼收購的初步意向書,“但目前尚未做出決定。如果將來有任何需要公佈的事實,我們將及時、適當地公佈。”這幾乎證實了雙方確實正在圍繞收購進行協商。

據Gamesradar,前暴雪總裁Mike Ybarra也對這起收購也表達了自己的看法:“如果成真,那這可能是過去15年來,遊戲行業裡最重大的兩起收購案之一(他將微軟收購《我的世界》開發商Mojang列為了另一起)。要比這更大,就只能是不會發生的索尼收購Valve或者任天堂了。”

角川也是“龐然大物”

角川集團也是一家有半個多世紀曆史的老牌日企,甚至比索尼還要“大一歲”:其前身角川書店由學者角川源義創立於1945年,以出版日本文學、短歌、俳句等文藝類書籍起家。

發展到上世紀70年代,角川開始將業務拓展到輕小說和影視領域,並經營至今。按日本動漫協會的一項數據,2006年至2013年,由輕小說改編而來的動畫比例從8.3%提升至17.6%,而角川也在2013年對旗下9家子公司進行了大規模改組整合,同年,公司營收超過1500億日元,比擁有《海賊王》《火影忍者》《死神》的集英社還高200多億。

角川每年都會有輕小說展(圖為2024版海報)

角川旗下有電擊文庫、Sneaker文庫、富士見文庫三大輕小說文庫,催生的知名動漫IP包括《羅德島戰記》《涼宮春日》《無頭騎士異聞錄》《魔法禁書目錄》《Re:從零開始的異世界生活》等等,其中《刀劍神域》的小說全球銷量在今年突破了3000萬冊。憑藉一整套設獎、出版、改編、推廣的體系,角川幾乎壟斷了日本的輕小說市場。

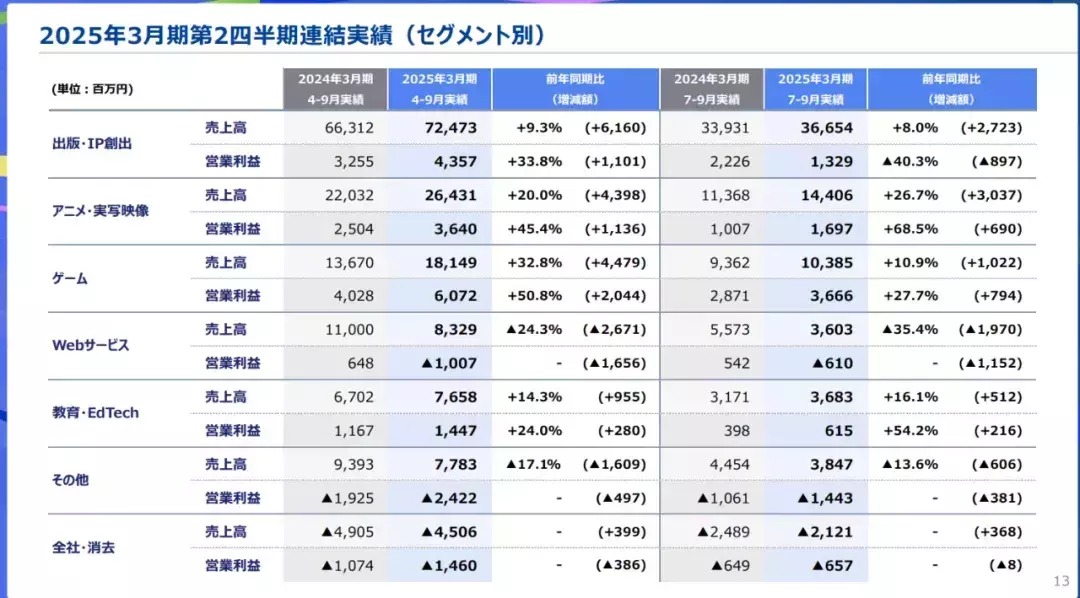

直到現在,“出版·IP創出”依然是角川的業務基本盤和營收支柱。以其最新的半年度財報(2024.4-2025.3財年)為例,“出版·IP創出”半年銷售額超過724億日元,比該集團其他所有業務版塊的營收總額還多。

角川最新財報

不過,角川也是一家擁有60多家子公司的綜合性娛樂集團,除了出版業務還有“動畫·真人影視”和“遊戲”兩大業務版塊。其中,遊戲業務是成長最快的版塊,也是帶來最高利潤的版塊。

2025財年半年報中,遊戲業務的營業利潤超過60億日元,出版和影視業務分別約為43.6和36.4億日元。該財年第二季度(7-9月),遊戲業務利潤超過36億日元,比另兩大業務的利潤總和還多,角川財報中也專門提到,這得益於《艾爾登法環》6月發售的DLC《黃金樹幽影》的出色表現。

角川也有自己直屬的遊戲部門,早在收購FromSoftware(後文簡稱FS社)前,角川遊戲就推出過頁遊《艦娘》這樣的熱門產品。值得一提的是,權威遊戲媒體《Fami通》也屬角川旗下。

今年角川還在遊戲領域不斷髮力,比如2月份,他們就收購了《歧路旅人》的開發商Acquire Corp,還在今年表示“對於移動遊戲,我們正尋求新的開發工作室,以增加遊戲數量並提高質量”。

不過迄今為止,顯然玩家們熟悉的FS社才是其遊戲業務的核心,同時,它也堪稱整個角川集團內數一數二的優質資產。

FS社創立之初,主營業務是農業商用軟件,比如替日本農會開發聯機軟件和管理豬飼料的軟件。其創始人神直利曾回憶,正是因為1994年索尼推出的初代Playstation對世人所展示的硬件規格和商業前景,讓他們決心全盤轉型,進軍遊戲業。

公司命運的又一轉折,自然是在轉型遊戲第9年時迎來了“那個男人”宮崎英高的加入。

從第一款擔任主製作人的《惡魔之魂》在歐美意外小火,到如今《艾爾登法環》及DLC成為全球3000萬銷量的爆款,宮崎英高的“魂系”遊戲自成一派又引無數效仿,在遊戲圈的地位舉足輕重,他本人也從2014年起,升任FS社的社長至今。

也就在2014年,角川花17.5億日元買下了FS社80%的股份,並將其納為子公司,當時FS社估值22億日元。FS社上一次通過發行新股進行大型融資是2022年,騰訊和索尼一共花了364億日元買下了約30%的股份,FS社估值達到約1213億日元。對比角川收購時,市值翻了約55倍,增值速度驚人。

角川收購時,就有媒體詢問新任社長宮崎英高,以後FS社會不會發生什麼變化,當時宮崎英高簡潔回應:“大方針沒什麼變化。”後來的事實也的確如此。

索尼到底瞄準了什麼?

不乏聲音認為,索尼收購角川的主要目標就是FS社。比如分析師Amir Anvarzadeh稱:“毫無疑問,索尼想要收購FromSoftware,後者一直是角川皇冠上的明珠。”

這種說法邏輯上是能夠成立的。遊戲本身就是索尼龐大業務中的營收主力,按索尼2025財年的二季度財報,集團總銷售額29056億日元,其中“遊戲與網絡服務”的銷售額就達到了10715億日元,佔總額超過了三分之一。利潤方面,公司總利潤4551億日元,遊戲業務達到1388億日元,且同比激增了184%。既如此,在“角川收購計劃”中FS社的優先級一定不低。

而在遊戲業務的戰略層面,索尼近年對服務型遊戲高舉高打,2022年,時任SIE(索尼互動娛樂)總裁Jim Ryan曾表示,未來幾年要發佈至少12款服務型遊戲。圍繞這一方向也有一系列併購和立項,但目前的成果只能算喜憂參半。

《地獄潛兵2》和《星鳴特工》是今年的兩個代表。前者剛剛拿下2024金搖桿的最佳多人遊戲獎,頒獎時還宣佈全球玩家超過1500萬人,口碑銷量雙收。而《星鳴特工》卻貢獻了一場放眼遊戲史都罕見的慘敗,號稱開發8年,斥資2.5億美元,卻上線兩週就停服退款。

換言之,索尼重視服務型遊戲的方向走得並不穩固。儘管索尼的二季度財報得益於“遊戲硬件(PS5)、網絡服務(訂閱制)、第三方遊戲(如《黑神話·悟空》)的利潤增長”,表現依然亮眼,其高層卻也在電話會上承認,“單機遊戲是我們的優勢,而服務性遊戲會承擔一定風險。”並表示“日後會更注重將兩者相結合”。

高投入高風險向來是大公司要極力避免的,不會只押寶一頭,更傾向“全都要”。反觀索尼的歷來“優勢”——本世代單機遊戲其實乏善可陳,除《戰神:諸神黃昏》和《漫威蜘蛛俠2》外,基本沒有能扛銷量的第一方新作。

反過來,“FS社出品”現在已經成為高品質單機遊戲的代名詞之一,如果能將其納入麾下,顯然會是對索尼單機遊戲產品線的有力補充,今後索尼的遊戲業務也更能在傳統單機和服務型遊戲間找到平衡。

另外,索尼瞄準角川也可以視為對老對手微軟的防禦性舉措。

眾所周知,微軟花費數年以創紀錄的687億美元天價完成了對動視暴雪的收購,一定程度上動搖了原本遊戲市場的格局,索尼也需要有所動作來鞏固自身地位。今年5月,索尼就透露未來會劃撥115億美元的鉅額預算,用於收購和投資。在這個層面上,角川和FS社還僅僅是計劃的一部分。

當然,要說索尼收購角川“就是為了FS社”,那也有那麼一丟丟“遊戲行業的傲慢”。說到底,這畢竟是一場“兩大集團間的併購”,規模和金額都超出SIE的權限,利潤最高的遊戲也不能割裂出來,索尼所看重的是角川的所有IP資源。TodayUSstock.com就評論道,角川擁有的動漫、遊戲、電影和漫畫IP,將能強化索尼的整套內容生態系統。

並不讓人意外的是,索尼和角川其實都將創造IP、最大化IP價值視為自身最核心的發展戰略。在角川的官網上,就寫著“我們創造IP並將其傳遞給世界”。

角川的“自我介紹”

而索尼基本每年都要重申“強化內容IP”的理念。今年,索尼的“企業戰略會議”上,總裁十時裕樹又表示“將繼續致力於在集團內部最大化IP價值”,並描述了一個名為“創意娛樂願景”的十年長期願景,實現願景的舉措,就是“IP 360擴展”。

在索尼的未來IP圖景裡,動畫業務也是一大重點。今年5月索尼曾表示,要讓動畫成為繼遊戲、音樂和電影之後的主要收入來源。

索尼本身擁有知名動畫公司Aniplex,屬SME(索尼音樂娛樂)旗下,製作過《魔法少女小圓》《空之境界》《Fate/Zero》《鬼滅之刃劇場版:無限列車篇》《死神:千年血戰》等等作品。

另一邊,角川也是動漫產業的重要一極,很早就搭建了以輕小說為代表的、從IP源頭出發的完整運營體系。今年角川也還有新動作,7月份收購了日本自1973年創立的工作室“動畫工房”。索尼和角川的結合,勢必也會是日本乃至全球動畫市場的“地震級”事件。

況且,兩家在一些大IP上早先就有過合作,比如《刀劍神域》版權歸電擊文庫,動畫則是Aniplex製作,如果收購完成,索尼內部的擴大IP價值的路線也將無比暢通。

故而,擴大Aniplex的影響力,很可能就是此次收購的另一大重點。分析師Atul Goyal便稱:“增加了角川的動畫策劃、製作能力將進一步增強Aniplex的業務,角川還有出版事業來創造自己的IP,增加原創IP也會強化Aniplex。”

大浪過境,不缺餘波

大型併購總有幾家歡喜幾家愁。

比如作為角川第三大股東的騰訊,可能會因收購帶來的溢價而收穫頗豐;而一直負責FS社遊戲海外發行業務的萬代南夢宮,則有可能不幸成為“最大輸家”:FS社作品也是萬代南夢宮遊戲業務的重要收入來源,以索尼強大的全球發行能力,角川易主後萬代大概率出局。上週收購消息曝出後,與角川股價喜人相對應的,是萬代南夢宮的股價連連下挫。

這場收購也並非被各方一致看好,也有媒體表達了擔憂。如ComicBook評論稱,FS社大部分遊戲都是全平臺發售,但索尼很可能改變這一策略,讓以後FS社的作品也變成PS平臺的“限時獨佔”。

GamesIndustry則認為,雖然角川的IP庫十分豐富,但許多子公司(比如主營雜誌的)屬於低利潤行業,部分傳統業務甚至處於長期衰退狀態,這可能會給索尼的接手帶來不小挑戰。畢竟角川的立身之本和業務原點是文學出版,索尼可不具備這方面的基因。

此外無法忽略的一點是,索尼近來的幾筆收購,都對目標工作室造成了負面打擊。做《星鳴特工》的Firewalk Studio在一次重大失利後直接被索尼關停解散;2022年索尼耗資36億美元買下了《光環》《命運》系列的開發商Bungie,該筆收購是索尼服務型遊戲戰略最重要的一步棋,一度成立專門的部門向Bungie學習經驗,並讓Bungie負責指導和審核正在開發的多個服務型遊戲項目。

然而收購不滿兩年,索尼高層就對Bungie表明了失望,從去年年底開始對Bungie進行了兩輪大規模裁員,還縮減了對工作室的其他各項投入,一些資深製作人比如《天命2》總監Joe Blackburn等已離職。這些被收購後的變化,似乎都顯示索尼會對旗下工作室有嚴格的財務和效益要求,也不排除大刀闊斧地干涉它們的原有架構。

不過,現在擔心FS社以後的創作獨立性,包括會不會被SIE近年來爭議頗大的“DEI策略“所影響,應該還為時尚早。

一方面,本次收購索尼是要以集團的立場吞下整個角川,分拆角川的種種業務融入現有版塊固然也有可能,但是以角川的體量,讓它和SIE、SME等子公司平行存在或許才是更順滑的過渡,不管SIE還是SME,要是直接單獨吸納角川就太顯臃腫了。

另一方面,即便以後FS社也變成SIE的第一方工作室,它也是比較特立獨行的存在,索尼旗下的開發商大多走歐美工業化模式,每部遊戲中個體製作人的話語權很有限。FS社卻還遺留著日廠“明星製作人”之風,索尼也沒有理由去摧毀宮崎英高這塊金字招牌。

不論以後會怎麼發展,只要條件適當,角川看上去倒是沒有拒絕收購的理由。2022年時,角川家族的角川歷彥曾因向東京奧組委官員行賄被捕入獄,同時也辭去了董事長職位,退出董事會。今年3月,角川歷彥已賣出手中所有股權。

如今不再有創始人家族掣肘,第一大股東是日本萬事達信託銀行,角川可以算一家純資本運作的上市企業,面對更大資本拋來的橄欖枝何樂不為。

另外,據Playground,有消息指出角川和索尼洽談是為了抵制韓國巨頭Kakao的強行收購——後者運營有“韓國版微信”Kakao talk,也有影視、音樂、明星經紀等業務,近年一直在增持角川股份。就算傳聞是真,相較之下,投入業務更相近、同為日本企業的索尼的懷抱,顯然也是更優選擇。

跳出這起收購案本身來看,這幾年來跨國巨頭收購遊戲企業,以及遊戲行業內的大型併購,在肉眼可見地變多。根據Drake Star的2024第三季度全球遊戲行業報告,併購已經連續4個季度實現增長,僅第3季度就有56筆已被宣佈的交易。

根本原因或許在於,單款遊戲的開發成本雖然越來越高,但全球遊戲市場總額和用戶數量仍有增長空間,巨頭們便都想盡量將有競爭力的開發商納入自己麾下,結合自身的“融合娛樂”能力再擴大IP的價值,也豐富自己的盈利來源,以至於呈現出某種近乎“內卷”般的競爭格局。

當然真正顛覆性的收購案應該還是看一次少一次的,“索尼收購任天堂”這樣的玩笑,應該不會真的出現在我們的世界線上。