本文首发机核公众号

作者:但丁的方舟

编辑:柏亚舟

游戏界或将见证又一场“世纪并购”。

上周,路透社报道称,索尼集团正在与角川集团洽谈收购事宜,如达成一致双方会在几个星期内签订协议。角川集团是著名游戏厂商FromSoftware的母公司,后者凭《黑暗之魂》系列、《只狼》《艾尔登法环》等作品在游戏圈声名卓著。

当然,角川集团的业务不仅涵盖游戏,它也是和一桥集团(旗下有小学馆和集英社)、音羽集团(旗下有讲谈社)并称的日本三大出版巨头之一,在动漫和轻小说领域资源丰厚。按《日经新闻》的说法,角川集团在多个文娱领域都拥有大量高价值IP,堪称一座“沉睡的宝物之山”。

消息放出后,角川集团股价应声大涨,当天涨幅达到23%,次日涨幅也超过18%,三天之内集团的整体估值便从原本的27亿美元左右飙至约34亿美元,反映着资本市场对这笔交易的积极态度。

随后,传闻的主角也并未沉默,角川集团发布公告表示已经收到索尼收购的初步意向书,“但目前尚未做出决定。如果将来有任何需要公布的事实,我们将及时、适当地公布。”这几乎证实了双方确实正在围绕收购进行协商。

据Gamesradar,前暴雪总裁Mike Ybarra也对这起收购也表达了自己的看法:“如果成真,那这可能是过去15年来,游戏行业里最重大的两起收购案之一(他将微软收购《我的世界》开发商Mojang列为了另一起)。要比这更大,就只能是不会发生的索尼收购Valve或者任天堂了。”

角川也是“庞然大物”

角川集团也是一家有半个多世纪历史的老牌日企,甚至比索尼还要“大一岁”:其前身角川书店由学者角川源义创立于1945年,以出版日本文学、短歌、俳句等文艺类书籍起家。

发展到上世纪70年代,角川开始将业务拓展到轻小说和影视领域,并经营至今。按日本动漫协会的一项数据,2006年至2013年,由轻小说改编而来的动画比例从8.3%提升至17.6%,而角川也在2013年对旗下9家子公司进行了大规模改组整合,同年,公司营收超过1500亿日元,比拥有《海贼王》《火影忍者》《死神》的集英社还高200多亿。

角川每年都会有轻小说展(图为2024版海报)

角川旗下有电击文库、Sneaker文库、富士见文库三大轻小说文库,催生的知名动漫IP包括《罗德岛战记》《凉宫春日》《无头骑士异闻录》《魔法禁书目录》《Re:从零开始的异世界生活》等等,其中《刀剑神域》的小说全球销量在今年突破了3000万册。凭借一整套设奖、出版、改编、推广的体系,角川几乎垄断了日本的轻小说市场。

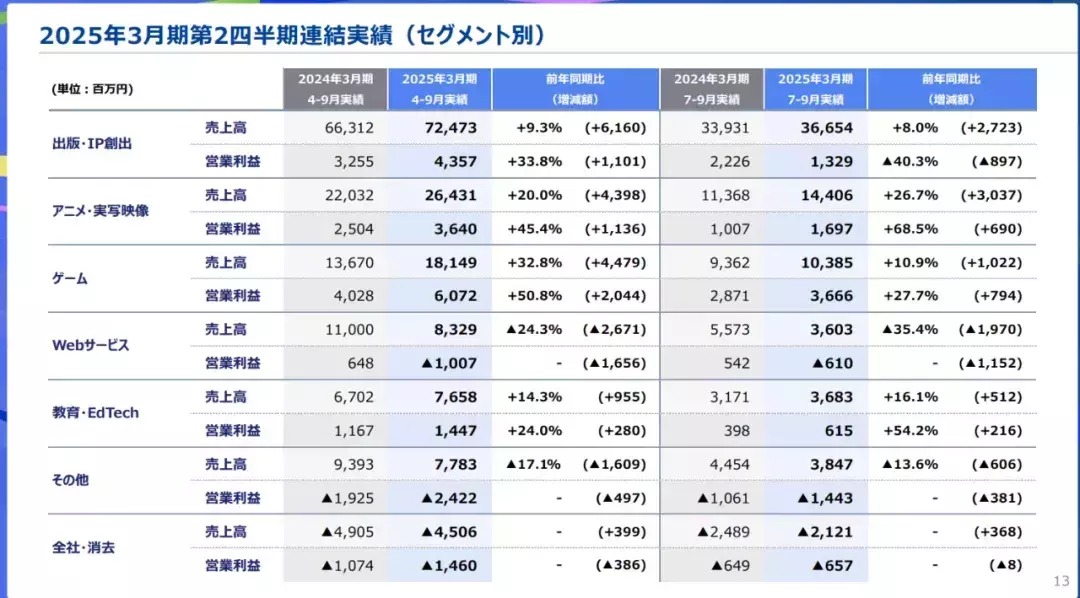

直到现在,“出版·IP创出”依然是角川的业务基本盘和营收支柱。以其最新的半年度财报(2024.4-2025.3财年)为例,“出版·IP创出”半年销售额超过724亿日元,比该集团其他所有业务版块的营收总额还多。

角川最新财报

不过,角川也是一家拥有60多家子公司的综合性娱乐集团,除了出版业务还有“动画·真人影视”和“游戏”两大业务版块。其中,游戏业务是成长最快的版块,也是带来最高利润的版块。

2025财年半年报中,游戏业务的营业利润超过60亿日元,出版和影视业务分别约为43.6和36.4亿日元。该财年第二季度(7-9月),游戏业务利润超过36亿日元,比另两大业务的利润总和还多,角川财报中也专门提到,这得益于《艾尔登法环》6月发售的DLC《黄金树幽影》的出色表现。

角川也有自己直属的游戏部门,早在收购FromSoftware(后文简称FS社)前,角川游戏就推出过页游《舰娘》这样的热门产品。值得一提的是,权威游戏媒体《Fami通》也属角川旗下。

今年角川还在游戏领域不断发力,比如2月份,他们就收购了《歧路旅人》的开发商Acquire Corp,还在今年表示“对于移动游戏,我们正寻求新的开发工作室,以增加游戏数量并提高质量”。

不过迄今为止,显然玩家们熟悉的FS社才是其游戏业务的核心,同时,它也堪称整个角川集团内数一数二的优质资产。

FS社创立之初,主营业务是农业商用软件,比如替日本农会开发联机软件和管理猪饲料的软件。其创始人神直利曾回忆,正是因为1994年索尼推出的初代Playstation对世人所展示的硬件规格和商业前景,让他们决心全盘转型,进军游戏业。

公司命运的又一转折,自然是在转型游戏第9年时迎来了“那个男人”宫崎英高的加入。

从第一款担任主制作人的《恶魔之魂》在欧美意外小火,到如今《艾尔登法环》及DLC成为全球3000万销量的爆款,宫崎英高的“魂系”游戏自成一派又引无数效仿,在游戏圈的地位举足轻重,他本人也从2014年起,升任FS社的社长至今。

也就在2014年,角川花17.5亿日元买下了FS社80%的股份,并将其纳为子公司,当时FS社估值22亿日元。FS社上一次通过发行新股进行大型融资是2022年,腾讯和索尼一共花了364亿日元买下了约30%的股份,FS社估值达到约1213亿日元。对比角川收购时,市值翻了约55倍,增值速度惊人。

角川收购时,就有媒体询问新任社长宫崎英高,以后FS社会不会发生什么变化,当时宫崎英高简洁回应:“大方针没什么变化。”后来的事实也的确如此。

索尼到底瞄准了什么?

不乏声音认为,索尼收购角川的主要目标就是FS社。比如分析师Amir Anvarzadeh称:“毫无疑问,索尼想要收购FromSoftware,后者一直是角川皇冠上的明珠。”

这种说法逻辑上是能够成立的。游戏本身就是索尼庞大业务中的营收主力,按索尼2025财年的二季度财报,集团总销售额29056亿日元,其中“游戏与网络服务”的销售额就达到了10715亿日元,占总额超过了三分之一。利润方面,公司总利润4551亿日元,游戏业务达到1388亿日元,且同比激增了184%。既如此,在“角川收购计划”中FS社的优先级一定不低。

而在游戏业务的战略层面,索尼近年对服务型游戏高举高打,2022年,时任SIE(索尼互动娱乐)总裁Jim Ryan曾表示,未来几年要发布至少12款服务型游戏。围绕这一方向也有一系列并购和立项,但目前的成果只能算喜忧参半。

《地狱潜兵2》和《星鸣特工》是今年的两个代表。前者刚刚拿下2024金摇杆的最佳多人游戏奖,颁奖时还宣布全球玩家超过1500万人,口碑销量双收。而《星鸣特工》却贡献了一场放眼游戏史都罕见的惨败,号称开发8年,斥资2.5亿美元,却上线两周就停服退款。

换言之,索尼重视服务型游戏的方向走得并不稳固。尽管索尼的二季度财报得益于“游戏硬件(PS5)、网络服务(订阅制)、第三方游戏(如《黑神话·悟空》)的利润增长”,表现依然亮眼,其高层却也在电话会上承认,“单机游戏是我们的优势,而服务性游戏会承担一定风险。”并表示“日后会更注重将两者相结合”。

高投入高风险向来是大公司要极力避免的,不会只押宝一头,更倾向“全都要”。反观索尼的历来“优势”——本世代单机游戏其实乏善可陈,除《战神:诸神黄昏》和《漫威蜘蛛侠2》外,基本没有能扛销量的第一方新作。

反过来,“FS社出品”现在已经成为高品质单机游戏的代名词之一,如果能将其纳入麾下,显然会是对索尼单机游戏产品线的有力补充,今后索尼的游戏业务也更能在传统单机和服务型游戏间找到平衡。

另外,索尼瞄准角川也可以视为对老对手微软的防御性举措。

众所周知,微软花费数年以创纪录的687亿美元天价完成了对动视暴雪的收购,一定程度上动摇了原本游戏市场的格局,索尼也需要有所动作来巩固自身地位。今年5月,索尼就透露未来会划拨115亿美元的巨额预算,用于收购和投资。在这个层面上,角川和FS社还仅仅是计划的一部分。

当然,要说索尼收购角川“就是为了FS社”,那也有那么一丢丢“游戏行业的傲慢”。说到底,这毕竟是一场“两大集团间的并购”,规模和金额都超出SIE的权限,利润最高的游戏也不能割裂出来,索尼所看重的是角川的所有IP资源。TodayUSstock.com就评论道,角川拥有的动漫、游戏、电影和漫画IP,将能强化索尼的整套内容生态系统。

并不让人意外的是,索尼和角川其实都将创造IP、最大化IP价值视为自身最核心的发展战略。在角川的官网上,就写着“我们创造IP并将其传递给世界”。

角川的“自我介绍”

而索尼基本每年都要重申“强化内容IP”的理念。今年,索尼的“企业战略会议”上,总裁十时裕树又表示“将继续致力于在集团内部最大化IP价值”,并描述了一个名为“创意娱乐愿景”的十年长期愿景,实现愿景的举措,就是“IP 360扩展”。

在索尼的未来IP图景里,动画业务也是一大重点。今年5月索尼曾表示,要让动画成为继游戏、音乐和电影之后的主要收入来源。

索尼本身拥有知名动画公司Aniplex,属SME(索尼音乐娱乐)旗下,制作过《魔法少女小圆》《空之境界》《Fate/Zero》《鬼灭之刃剧场版:无限列车篇》《死神:千年血战》等等作品。

另一边,角川也是动漫产业的重要一极,很早就搭建了以轻小说为代表的、从IP源头出发的完整运营体系。今年角川也还有新动作,7月份收购了日本自1973年创立的工作室“动画工房”。索尼和角川的结合,势必也会是日本乃至全球动画市场的“地震级”事件。

况且,两家在一些大IP上早先就有过合作,比如《刀剑神域》版权归电击文库,动画则是Aniplex制作,如果收购完成,索尼内部的扩大IP价值的路线也将无比畅通。

故而,扩大Aniplex的影响力,很可能就是此次收购的另一大重点。分析师Atul Goyal便称:“增加了角川的动画策划、制作能力将进一步增强Aniplex的业务,角川还有出版事业来创造自己的IP,增加原创IP也会强化Aniplex。”

大浪过境,不缺余波

大型并购总有几家欢喜几家愁。

比如作为角川第三大股东的腾讯,可能会因收购带来的溢价而收获颇丰;而一直负责FS社游戏海外发行业务的万代南梦宫,则有可能不幸成为“最大输家”:FS社作品也是万代南梦宫游戏业务的重要收入来源,以索尼强大的全球发行能力,角川易主后万代大概率出局。上周收购消息曝出后,与角川股价喜人相对应的,是万代南梦宫的股价连连下挫。

这场收购也并非被各方一致看好,也有媒体表达了担忧。如ComicBook评论称,FS社大部分游戏都是全平台发售,但索尼很可能改变这一策略,让以后FS社的作品也变成PS平台的“限时独占”。

GamesIndustry则认为,虽然角川的IP库十分丰富,但许多子公司(比如主营杂志的)属于低利润行业,部分传统业务甚至处于长期衰退状态,这可能会给索尼的接手带来不小挑战。毕竟角川的立身之本和业务原点是文学出版,索尼可不具备这方面的基因。

此外无法忽略的一点是,索尼近来的几笔收购,都对目标工作室造成了负面打击。做《星鸣特工》的Firewalk Studio在一次重大失利后直接被索尼关停解散;2022年索尼耗资36亿美元买下了《光环》《命运》系列的开发商Bungie,该笔收购是索尼服务型游戏战略最重要的一步棋,一度成立专门的部门向Bungie学习经验,并让Bungie负责指导和审核正在开发的多个服务型游戏项目。

然而收购不满两年,索尼高层就对Bungie表明了失望,从去年年底开始对Bungie进行了两轮大规模裁员,还缩减了对工作室的其他各项投入,一些资深制作人比如《命运2》总监Joe Blackburn等已离职。这些被收购后的变化,似乎都显示索尼会对旗下工作室有严格的财务和效益要求,也不排除大刀阔斧地干涉它们的原有架构。

不过,现在担心FS社以后的创作独立性,包括会不会被SIE近年来争议颇大的“DEI策略“所影响,应该还为时尚早。

一方面,本次收购索尼是要以集团的立场吞下整个角川,分拆角川的种种业务融入现有版块固然也有可能,但是以角川的体量,让它和SIE、SME等子公司平行存在或许才是更顺滑的过渡,不管SIE还是SME,要是直接单独吸纳角川就太显臃肿了。

另一方面,即便以后FS社也变成SIE的第一方工作室,它也是比较特立独行的存在,索尼旗下的开发商大多走欧美工业化模式,每部游戏中个体制作人的话语权很有限。FS社却还遗留着日厂“明星制作人”之风,索尼也没有理由去摧毁宫崎英高这块金字招牌。

不论以后会怎么发展,只要条件适当,角川看上去倒是没有拒绝收购的理由。2022年时,角川家族的角川历彦曾因向东京奥组委官员行贿被捕入狱,同时也辞去了董事长职位,退出董事会。今年3月,角川历彦已卖出手中所有股权。

如今不再有创始人家族掣肘,第一大股东是日本万事达信托银行,角川可以算一家纯资本运作的上市企业,面对更大资本抛来的橄榄枝何乐不为。

另外,据Playground,有消息指出角川和索尼洽谈是为了抵制韩国巨头Kakao的强行收购——后者运营有“韩国版微信”Kakao talk,也有影视、音乐、明星经纪等业务,近年一直在增持角川股份。就算传闻是真,相较之下,投入业务更相近、同为日本企业的索尼的怀抱,显然也是更优选择。

跳出这起收购案本身来看,这几年来跨国巨头收购游戏企业,以及游戏行业内的大型并购,在肉眼可见地变多。根据Drake Star的2024第三季度全球游戏行业报告,并购已经连续4个季度实现增长,仅第3季度就有56笔已被宣布的交易。

根本原因或许在于,单款游戏的开发成本虽然越来越高,但全球游戏市场总额和用户数量仍有增长空间,巨头们便都想尽量将有竞争力的开发商纳入自己麾下,结合自身的“融合娱乐”能力再扩大IP的价值,也丰富自己的盈利来源,以至于呈现出某种近乎“内卷”般的竞争格局。

当然真正颠覆性的收购案应该还是看一次少一次的,“索尼收购任天堂”这样的玩笑,应该不会真的出现在我们的世界线上。