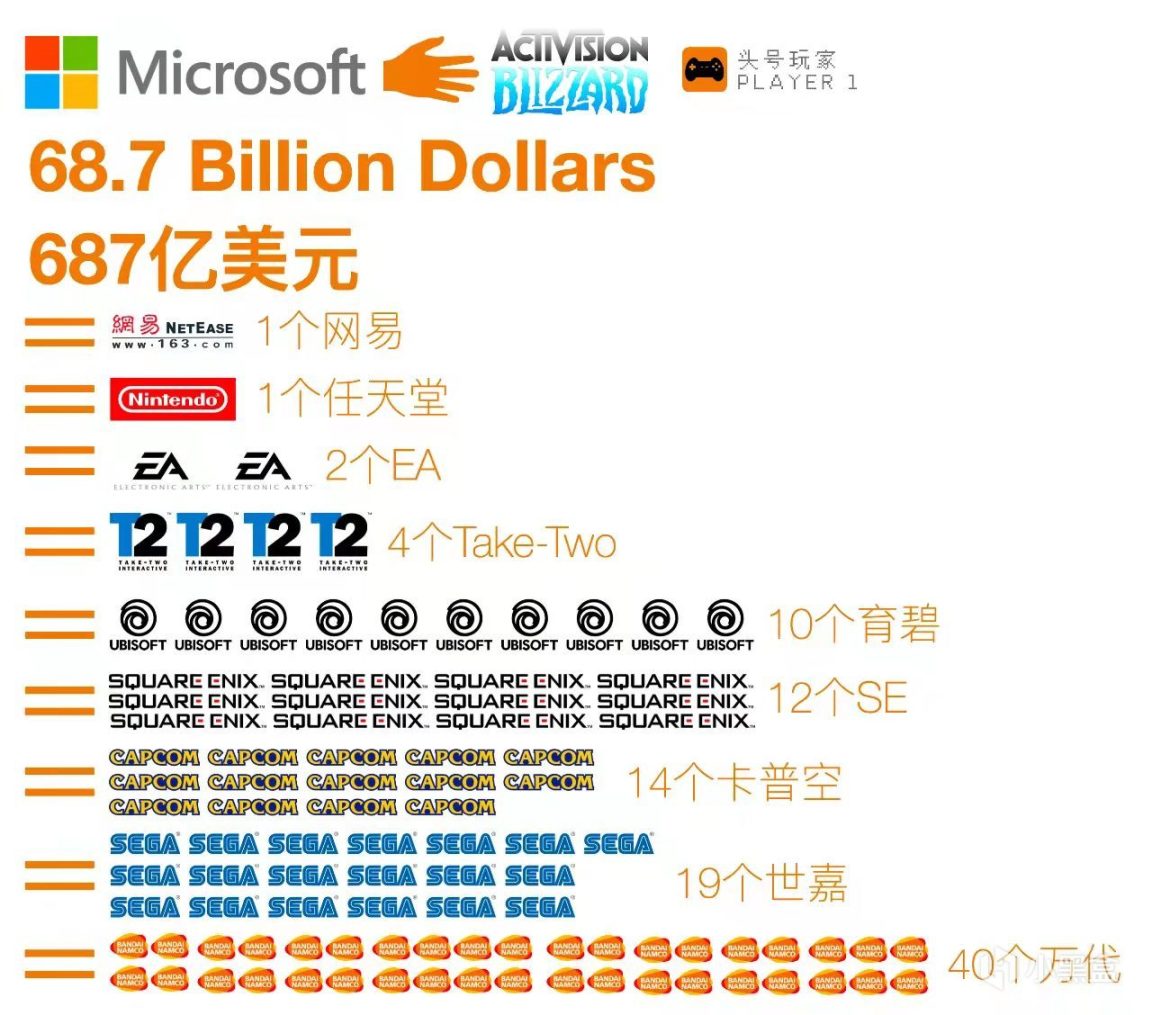

2022年1月18日,微软突然宣布收购动视暴雪,双方很快以687亿美元的价格达成了交易,换算后是4358.74亿人民币,这桩收购案也成为游戏史上最大的一笔收购案,不少媒体开始列出其他公司的名单,那么687亿放到游戏市场究竟能买到什么?

公司市值

首先687亿美金这个数字,早早就超过了一爽或者一薇,金额太过于震撼让人难以想象,以至于需要拿其他游戏公司的市值作为标的物去衡量,一时间媒体开始把眼光关注到其他公司,列举出很多公司的市值,比如下面这张图——

687亿约摸是接近1个网易或者是1个任天堂的市值,乍一看好像除了腾讯、索尼以外,687亿也确实接近任天堂或者网易的市值,但是如果这张图和687亿收购金额放在一起,就让人有错觉网易和任天堂的收购价格相近,或者说687亿美金能买下网易或者任天堂。

首先需要明确市值和收购价格的关系,虽然二者之间有相关性,但绝对不相等,所以这张图给人最大的假象就是687亿美金真能买下10个育碧或者40个万代,然后育碧或者R星母公司T2因为市值不高而被贬低。一家公司的市值和收购价完全不能划等号,即使是网易和任天堂这样市值相近的公司,用687亿美金去收购它们的可能性为零。

网易OR任天堂?

就拿网易和任天堂举例好了,下面EA、Take Two、育碧、SE、卡普空、世嘉、万代南梦宫等公司都是同理。目前网易公司的股价是104美元/股,市值698.9亿美元;任天堂公司现在股价是54780日元/股,市值是6.427万亿日元,折合562.7亿美元。

目前网易公司市值还高于任天堂,如果涉及到收购案,市值仅仅只是一方面,我们不妨先拿本次被687亿美元拿下的动视暴雪为例,被收购前他的市值为65美元左右每股,市值为509亿美元;被收购消息放出后,一度飙升到85美元每股,市值涨到现在的640亿美元。

如果不是微软收购,动视暴雪不会涨到这么高,微软689亿在动视暴雪市值509亿时收购,是付出了45%的溢价,如果要购买任天堂或者网易以及其他任意一家公司,微软都会付出不低于这个溢价的价格,往往这个溢价,我们会将简单其称之为商誉。

溢价?

为方便理解,也可以把商誉简单视为公司的名声、信誉、历史等,如果但看动视暴雪的历史,当然商誉极高,但看到他们近况的名声,显然他的商誉不如巅峰时期。在微软收购动视暴雪前,他们的商誉是比较低的,意味着现在收购动视暴雪,未来所能获得的潜在收益并不算高。

但另一方面来说,当一家历史豪门公司商誉较低的时候,也是容易被收购的时候,拿任天堂和网易对比,显然单看游戏业务,任天堂现在的商誉远远高于网易,也高于被收购前的动视暴雪,这样意味着,如果要收购这两家公司,需要付出比动视暴雪更高的溢价。

把这一套逻辑用在EA、Take Two、育碧、SE、卡普空、世嘉、万代南梦宫这几家公司,也是同理。这又涉及到另一个问题,如果足够有钱,比如美国大量QE,许多公司持有大量现金的情况下,是不是也能靠买买买一统天下呢?

收购案

这是一个成本和收益的问题,公司愿意为收购案付出多少的溢价,且不说微软这次私有化要约这种全现金收购,即使是购股以达到控制公司的目的,也是需要考虑成本问题。对于任天堂或者网易这样的庞然大物来说,收购这些公司无异于做梦,市面上有能力收购他们的大概也就那么几家。

第二个问题,想收购,人家还不愿意卖呢,答案也很简单,像很多游戏公司商誉很好,市盈率也很高,股东们都赚了钱,只要股份在,以后就是源源不断的分红,股票还能涨。这也让收购方需要花非常可怕的溢价去收购这些公司,这并不划算,如果一意孤行,则涉及到第三个问题——恶意收购。

在游戏界恶意收购例子最有名的莫过于育碧抵抗维旺迪的故事,甚至东方的神秘力量还担任了白衣骑士的作用,恶意收购往往成本更高,如果被收购的公司前景好,收购方无异于搬石头砸自己的脚,这里就不具体分析了,可以参考《硅谷》或者《亿万》这两个笔者特别喜欢的美剧情节。

市盈率

再简单说下市盈率,动视暴雪在被收购前市盈率是16.2倍,这个市盈率不仅远远低于动视暴雪的历史市盈率,也远远低于同行游戏的市盈率,所谓市盈率就是股票价格/每股收益,也称作股价收益比率,在收购前,往往一个是收购价格,一个是对其发展的预期。

如今仅仅是放出消息,动视暴雪的市盈率就来到了24.5,一旦通过监管部门,到明年6月正式完成收购,届时动视暴雪市盈率可能会回归行业正常水准,连带市值也会拉升,至少在收购前,微软以687亿抄底动视暴雪真的是“恰到时机”的一笔投资。

从另一方面来讲,回到一年前动视暴雪刚刚市值抵达最高值的时候,那时它和其他的游戏公司一样,几乎很难被收购,但一年以后我们谁也想不到动视暴雪竟然会被微软拿下,正是以上逻辑让这桩收购案看起来如此令人震撼。关于收购案还有一些细节,今天暂时先写这么多。

#我与微软/暴雪的故事#

#gd的ai&游戏杂谈#