引子:因为微软收购动视暴雪,作为前员工、WoWer和XGPU账号持有者,感觉自己DNA动了,把想到的东西随手发了几条机博,现在整理成文章跟大家讨论。

SaaS是什么

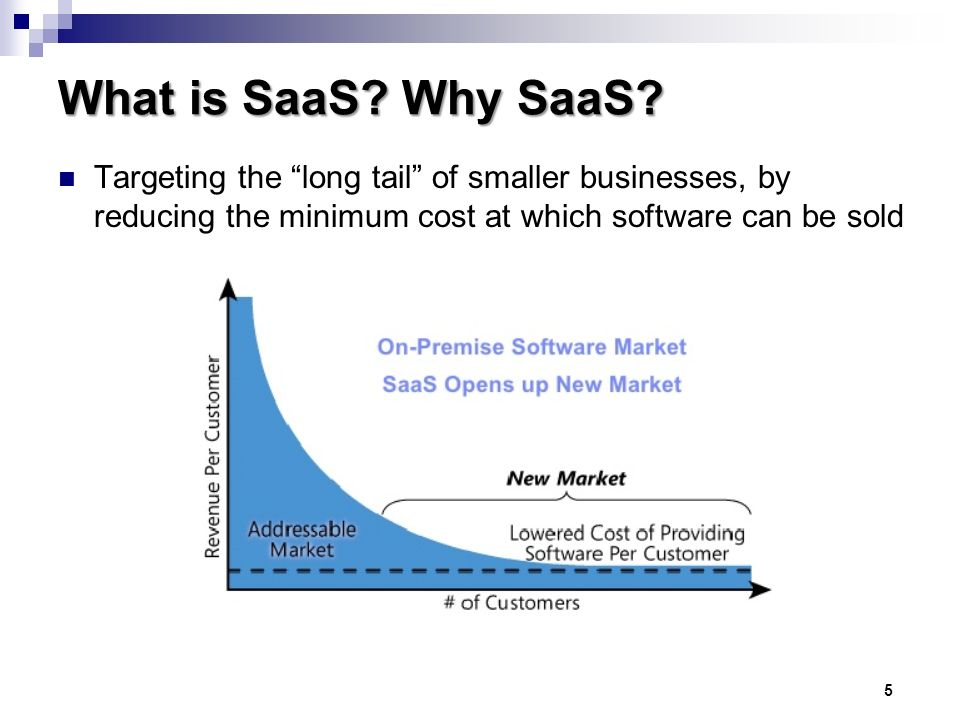

先说“SaaS模式”是什么,SaaS = Software as a Service,中文翻译为“软件即服务”。引用自管理百科的定义:

SaaS是一种通过互联网提供软件的模式,用户不用再购买软件,而改用向供应商租用基于Web的软件,来管理企业经营活动,且无需对软件进行维护,服务提供商会全权管理和维护软件。

简单说,SaaS和传统软件最大的差别在于把“高价一次性买断”改成了“低价长期订阅”,客户不再需要在自己的服务器/主机上安装软件,直接连网通过网址即可登录访问。这样的的好处有几个:

对于使用软件的客户来说,成本变低了。订阅制每年的年费价格可能只是买断制的几十分之一,短期成本变得更可控。同时,“更换成本”也变低了。

对于供应商来说,买断制每年能有多少个客户是难控制的,容易出现“三年不开张,开张吃三年”的情况。但如果是订阅制,每年要服务的客户数量是相对固定的,虽然有新增有离开,但规模相对可控,那么随着“收入规模的可预期”,对应的“维持一个多大的团队规模”这种让人头疼的问题也就变得可预期。而对于资本市场来说,相对稳定的客户数量、可预期的收入规模,对获得一个更高估值都是良性信号。同时,产品成本的降低,也能够俘获更多的“长尾客户”,而不是只靠头部。

同时,客户关系也会随之改变,双方的合作和沟通会更回归到产品价值本身,而不是为了消除信息差反复拉锯。因为客户的更换成本大幅度降低,所以首先采购前所花的“考察成本”就可以降下来不少。与此同时,因为客户随时可以停止订阅,意味着供应商的服务要做的更好,不再像从前“反正我卖进去了,换我成本更高,要不就凑合用”。

从供应商角度说,因为服务线的拉长,销售团队多了更多和客户接触的机会。如果是旧模式,在双方正式合作前,对客户侧信息的了解始终类似盲人摸象。但合作协议签订后,双方在保密协议的约束下,会能够接触到更多的信息,更深入地了解客户的业务和管理形态。从而就有了更多的机会售卖更多的服务出去,增加业务规模。

这样的做法当然也有缺点。

最首要的问题是远程访问所带来的一系列问题,比如数据安全、性能、稳定性(如果我只买使用权,数据都是存在你的服务器/云上,那么数据安全的风险显然增大了)。

然后是和其他产品的兼容问题。一个公司不太可能只用某一个供应商的全部产品,那么和其他产品的集成(integration)就变得很重要,否则数据需要通过线下来回传导,效率就非常低。在美国,集成平台(iPaaS)本身也已经发展成一门生意了。

其次,是不定期更新带来的体验变化和收费问题。供应商可能会针对不同的功能单独收费,而且更新会相对突然,定制化的会比较少。客户的体验会有一定程度的降低。

XGP和SaaS的相似之处

如果对标到XGP,把“客户”换成“玩家”,把“供应商”换成“厂商/微软”,我们可以看看XGP带来的那些好处。

玩家“尝试一个游戏的成本”降低了,不好玩不再需要退款,可以直接下一个,不用考虑“购买”这一沉没成本。

对于微软而言,每年能出多少叫好又叫座的产品是很难控制和预期的,但就算今年所有新作品都拉了,只要手里还有长期运营的游戏,XGP的订阅收入依然是稳稳收到兜里的。同时,XGP的低价能够俘获众多的长尾用户。相信机核众和机核的用户群体绝大部分都是“核心玩家”,一年可能会玩10款以上甚至更多的3A作品。但更广泛的玩家群体,一年可能只会玩一两款“大作”。XGP这种模式,就能够用较低的成本,让更广泛的群体尝试到更多的游戏,一定程度上,会带来群体的拓宽。

这个跟SaaS业务的原理也是一致的。头部客户,厂商会有专人服务甚至做定制开发,但真正贡献大部分收入和市场声音的,会是使用标准产品的长尾群体。而长尾群体对于厂商来说,并不会带来成本的增加。

此外,游戏的宣发成本从长远看会适当下降,厂商需要更多的把成本投入到品质提升的层面。因为不再需要通过超高质量的PV和实机演示来打消玩家的购买顾虑,只要你的作品过硬,拉出来溜溜就好了,口碑自然会随之而来。大家可以想一想,机核的主播们在新闻节目介绍游戏都是怎么介绍的?“xxx续作”、“这个游戏来自xxx工作室,之前做过xxx”、“这个组之前是做xxx的”……为什么需要这样?不就是因为信息不对称,不得已需要用以往的成绩来说明这个作品值得尝试?但如果直接进了XGP的作品呢?是不是就可以直接说“这个游戏是xx主题和内容,感兴趣的朋友可以试试”?同时,“预告骗”或者高强度宣发带来的“货不对板”情况引来的骂声也会对应减少(比如悲惨的《2077》)。

那会有什么问题呢?

第一,远程访问问题。除了“云游戏”这个未经验证的模式之外,暂时还不会存在,现在大家玩游戏主要还是下载到本地主机/电脑来运行的。这个问题从长远看会需要解决,但解决的难度并不小(参考元宇宙节目里重轻老师的观点)。

第二,横向兼容问题。这个问题现在其实已经出现了,但并不严重——比如有没有可能所有游戏都使用一套通行证登录?但除了登录问题(诚然微软那个登录界面实在让人血压爆表),游戏内容的互联互通还比较少。

第三,游戏阵容问题,或者说,内容质量问题。这个问题和生态整体有关,我们放到下个部分展开讲

XGP未来会带来什么影响?

如果对标SaaS,XGP更应该被理解为一家足够开放的软件平台——除了提供自己的产品之外,还允许大量的其他厂商在自己的平台上卖产品。这其实是超越了“厂商”这个格局的,差别之大跟服装厂和淘宝的差别差不多。而作为平台,有几个常规的效应是必然存在的:

规模效应。平台越大,选择越多,用户越多,价值越大。对于SaaS业务来说,你能提供的产品功能越多,那么客户接触到我产品的机会就越多,全家桶里这么多款,总有一种适合你。就像XGP不断扩大的游戏阵容,总会有个你喜欢的,让你觉得“单买和订阅价格也差不多了,为什么不买个船票呢?”用户数量上去了,会摊薄单个作品的合作成本(不论按用户数量分成还是一次性分成),进而会形成规模效应,有更多的厂商和产品上船。

赢家通吃。XGP会对其他平台和厂商形成挤压效应。对于SaaS业务来说,就是“别人家有的他们也有,再换也挺麻烦,要不就也用他们的吧。”对于XGP来说,我相信有很多XGP用户看到新游戏会有这种想法:“再等两天?也许下个月就进XGP了呢?”依然坚持单品买断制的厂家,压力就会越来越大。除非能够保证作品的质量强到爆表,可以无视平台继续独占,否则加入就是最好的选择。

长尾效应带来的生态开放。因为用户越来越多,满足不同用户需求的作品也会越来越多。整体的良品率会下降,但核心产品的质量不会受影响。对于SaaS产品来说,核心功能是会精心打磨把体验做到极致的,但关注核心功能的同时会做越来越多的外围补充功能以满足不同客户的不同需求。如果做起来成本太高,厂商会选择开放对接端口,让其他产品变成自己生态的一部分,或者直接收购对方。对于XGP,为了有越来越多的不同产品在平台上出现,微软会扶植/养活一堆小公司/小工作室。如果对方的产品真的很好,自己短时间内无法模仿,或者缺乏对应类型的作品,那么可以开放端口(EA、育碧),或者直接收购(贝塞斯达、动视暴雪)。而对于自家作品,未来也不再需要独占,而是会尽力开放和加入别的平台。因为这等于覆盖到了自己从前覆盖不到的用户,也多了一份收入。

所以当我看到微软对动视暴雪的收购,首先感叹的当然是暴雪那一系列经典IP有了再度焕发青春的希望,但同时一个直觉告诉我,除了这些IP之外,微软更看重的应该是COD和暴雪的长线游戏那庞大而忠诚的玩家群体。

XGP现在公布的订阅用户数是2500万,按照3天前(2022-02-04)动视暴雪公布的2021四季度财报,动视旗下作品的MAU是1.07亿。如果微软直接把下一作COD首发加入XGP,你猜XGP的用户会因此增加多少?所以在我看来,《COD》首发加入XGP几乎是必然的事,而且,《COD》一定不会独占,甚至微软未来自己的第一方作品比如《光环》都不会再独占。因为在其他平台(主要是PS)的每一分钱都是多挣出来的。甚至,PS上发生的每一次购买,都会顺便刺痛一下PS的用户——我这边更划算,要不要来试试?

而越来越开放,也符合纳德拉(Satya Nadella,微软现任CEO)上台以来所秉持的一贯风格。比如把Windows 10免费,比如推出Office365的Mac/iPad版,比如收购Github并增加投入和贡献等等。能带来生意的生意才是好生意,而平台这种生意,正是生意最好的载体之一。

总结来说,作为前员工、WoWer、XGPU账号持有者和SaaS从业者,还是挺看好这次收购的,希望能够顺利完成。虽然收购过程中微软再次摊牌,彻底暴露了“壕无人性”这一本质。但如果套用SaaS业务的模式看,这次收购是符合逻辑和方向的,也并没有过分溢价。其实微软能想到这个模式也不奇怪,毕竟微软自己就是世界上最大最赚钱的to B SaaS软件公司之一。

最后说一些纯粹的推测和猜想。

为什么XGP明明不挣钱,而且貌似短时间内也挣不了钱,而微软还要继续投入?并且Phil Spencer还说挣钱不是最重要的?

可能有几个原因:

- 现在XGP的规模还不够,真正足够大了之后,可能可以像amazon、淘宝一样有针对厂商的平台收益(入场费)和广告收益(推荐位)——这个其实并不难挣;

- 和Azure业务形成协同效应,把厂商绑的更紧。比如让厂商从生产到发行都在微软的生态内完成,自己只需要把核心创意的部分完成好,其他的由微软来用平台实现——这个现在只有微软能做到;

- 最腹黑的一个想法,是做大之后收集足够多的玩家数据,从而引导出更多的可能性。这个可能性包括短期的对游戏开发方向的参考和建议、对玩家的推荐策略,也包括长期的“元宇宙”这样的尝试——其实这在SaaS行业已经算是常见做法,客户的使用数据是销售策略和服务策略的重要参考,只有知道了这些,供应商才知道要这个客户或者这个用户应该处于哪个分层,应该继续针对这个客户做什么动作。小到针对渗透率情况介绍不同功能(某些功能只会介绍给渗透率比较高的客户/用户)或者根据用户数据调整产品,大到根据使用情况调整定价策略。

用户数据是未来所有数字业务的核心资产,这其实已经不是什么秘密,但微软无疑展示了另一种收集它们的入口。大家都知道,在游戏中我们往往是更真实的自己。那些迫于社交压力,无法在社交媒体里面表现出的那一面,我们有时候会留给游戏,但你做好了真实的自己被其他人观测到的准备了吗?也许这一天离我们也没那么遥远。