本文将从索尼新版 PS Plus 会员制服务分析说起,呈现整个数字内容订阅制的现状与未来。

太长不看版结论:

- 索尼踉跄上路,新版 PS Plus 本可以做的更好,但不管它如何「傲慢」,注定在商业上是正确且成功的

- 2021年每个美国家庭平均拥有 9 种订阅制服务,有 25 个相关硬件设备。消费者平均每月在各种订阅服务上的花费大约 273 美元,包括音乐、影视和游戏在内,所有的数字娱乐内容最终都是「用户时长的战争」,游戏行业必须「参战」

- PS Plus 会再次证明 Xbox Game Pass 已经证明过的事情,在游戏发现、用户参与和提升销量三个层面进一步帮助游戏开发商。订阅制不会影响内容质量,首发入库更不会影响游戏销量,甚至会增进销量

- 游戏订阅制在规模上仍处于起步阶段,未来五年还有巨大成长空间,最终任天堂、Steam 甚至是视频流媒体巨头都可能加入战局

仓促上路的新版 PlayStation Plus 会员体系

2022年5月24日,全新的 PlayStation Plus 分级会员订阅服务率先在亚洲地区首发。

灾难接踵而至。

匪夷所思的「补差价」策略——当初折扣购买的会员,都需要补齐差价,再加上升级费用——引发众怒,诸多高达 5000 乃至 8000 多港币的「天价升级费」截图在社交媒体上疯传,有些中文内容还被翻译成了英文传播到了推特上。

折扣买的会员「秋后算账」不算,其他诡异的操作也连环上演:NGA 有玩家在从「基础」档升级「高级」后选择退款,没想到连基础会籍也一并清零,导致会免游戏、云存档这些原来 PS+ 基础功能也不能使用;PS Store 钱包充值上限是 1500 元港币,所以即便接受高昂的升级费用,用户仍旧无法一次交齐。PlayStation 香港官方客服的语音和书面回复都明确告知用户:没有误会,索尼就是这个策略。而即便升级成功,从游戏库每下载一款游戏都会收到一封索尼的「零元购」账单邮件,似乎是索尼都没来得及单独做游戏库的逻辑,沿用了商店购物逻辑;也有玩家反映游戏库频频报错无法下载;中国台湾地区商店一度标错售价多写两个0,等等……

种种乱象,都显示出一种巨大的仓促和慌乱。仿佛是索尼高层下达了一个死命令,某年某月某日必须上,赶鸭子上架。导致各方面都给人一种「未经测试、后果自负」的感觉。尤其是让此前最忠实囤积 PS+ 会员的老玩家,别有一番「背刺」在心头。

压力之下,索尼官方推特在5月27日发表声明,表示这是一个「技术故障」,承诺会退回差价。但仍无法自由选择升级时长,只能一次交齐。

如果没有 Xbox Game Pass 的珠玉在前,这番操作恐怕还不会引起这么大的反感。把这次索尼的方案和从 2017 年就上线,已趋于成熟的 XGP 对比,就会发现 PS+ 绝不仅仅是付费方式有问题。

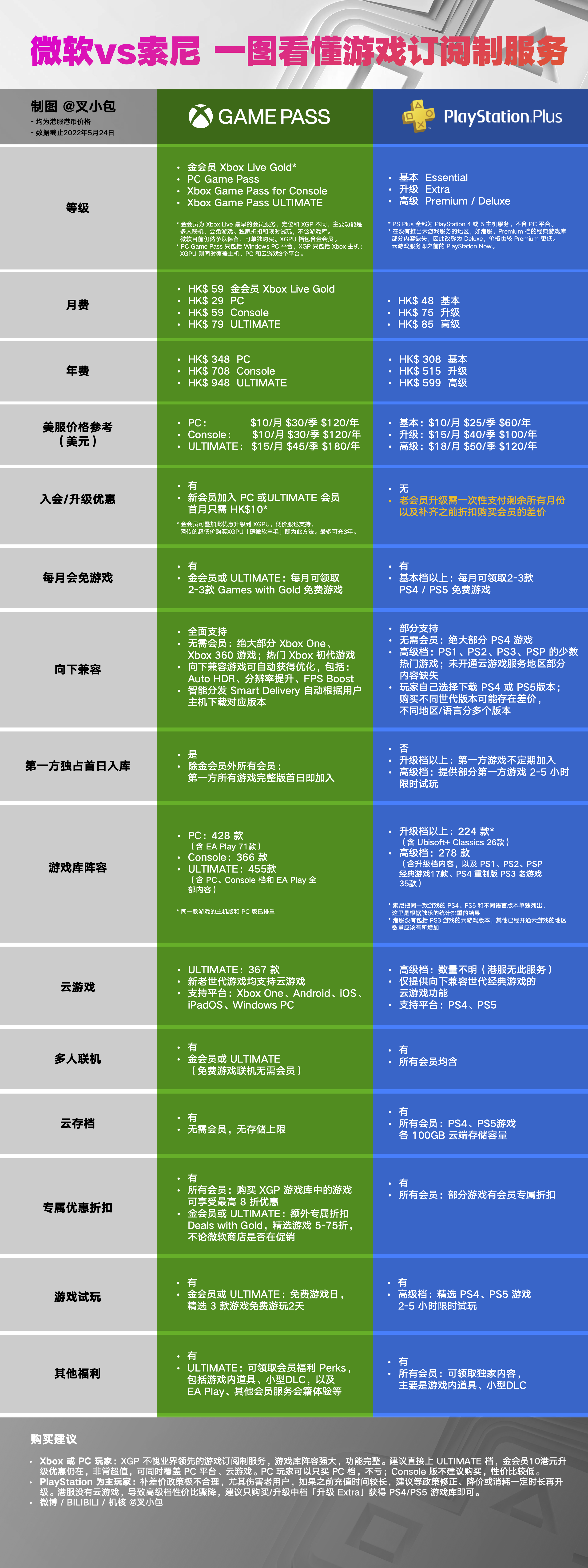

从各个功能细节对比 XGP 与新的 PS+ 会员服务 制图@叉小包

通过全面对比,除了那些大同小异的部分,我们看到现在的 PS Plus 服务主要弊病在于:

- 游戏库数量严重不足。 亚服首发游戏库仅 224 款,算上「高级档」的向下兼容老游戏也只有 278 款,大大少于此前宣传的 700 多款。有新闻报道韩服游戏比港服更少,只有 150 多款。而隔壁 XGP 则达到了 455 款。据说这主要是因为版权问题,日本和欧美的游戏库数量会大大增加。

- 第一方独占作品首日不会加入游戏库,限时试玩令人费解。 第一方独占大作,如《地平线:西部禁域》这样较新的作品,只能在最高级会员中限时试玩 5 小时;而《生化变种》、《十字军之王III》这些完整版都已经加入 XGP 的游戏、甚至 2017 年的老游戏《乐高:卧底密探》还要限时试玩 2 小时就更加莫名其妙。而评分较高、推出时间较短的第一方《瑞奇与叮当 时空跳转》,第三方《死亡循环》、《幽灵线东京》等游戏,则没有出现在任何一个游戏库中。

- 云游戏依然只服务于向下兼容,经典游戏库同样数量有限。 索尼之前的 PS Now 服务尽管一直宣称是比 Xbox 云游戏更早的「订阅制云游戏服务」,但始终只用来作为向下兼容解决方案。由于 PS2、PS3 的特殊架构问题,PS4 以后的主机要兼容这些老游戏,采用模拟器方案较为困难,只有重制或云游戏。然而这次新的会员体系中,云游戏服务并没有实质上的改变,依然是 PS Now 的思路。而且根据开通地区阵容还有所缩减,如港服经典游戏库目前仅 17 款游戏,其中不少 PS4 重制版游戏实际上应该算在「升级档」游戏库中。这种做法大大降低了最高档会员的吸引力。

这些问题,结合索尼互动娱乐公司总裁 Jim Ryan 此前的表态就不难理解。索尼的策略并非是把 Xbox Game Pass 作为假想敌(尽管微软的确提供了很好的示范让他们「抄作业」),主要是基于已有的 4700万 PS+ 订阅用户,在 PS4 与 PS5 主机更新换代的关键时段,尽快刺激用户转换,升级服务,防止用户群的流失。新版 PS Plus 通过整合 PSN 网络中的服务,重新分级定价,客观效果就是让老用户可以花更多的钱。同时也不影响第一方独占游戏的首发销售。

实际上,下文会讲到首日入库不会影响销售,只是 SIE 没有像 Xbox 部门那样的财力和决策能力做长线投资罢了,在整个索尼集团中的「现金牛」压力一直都在。

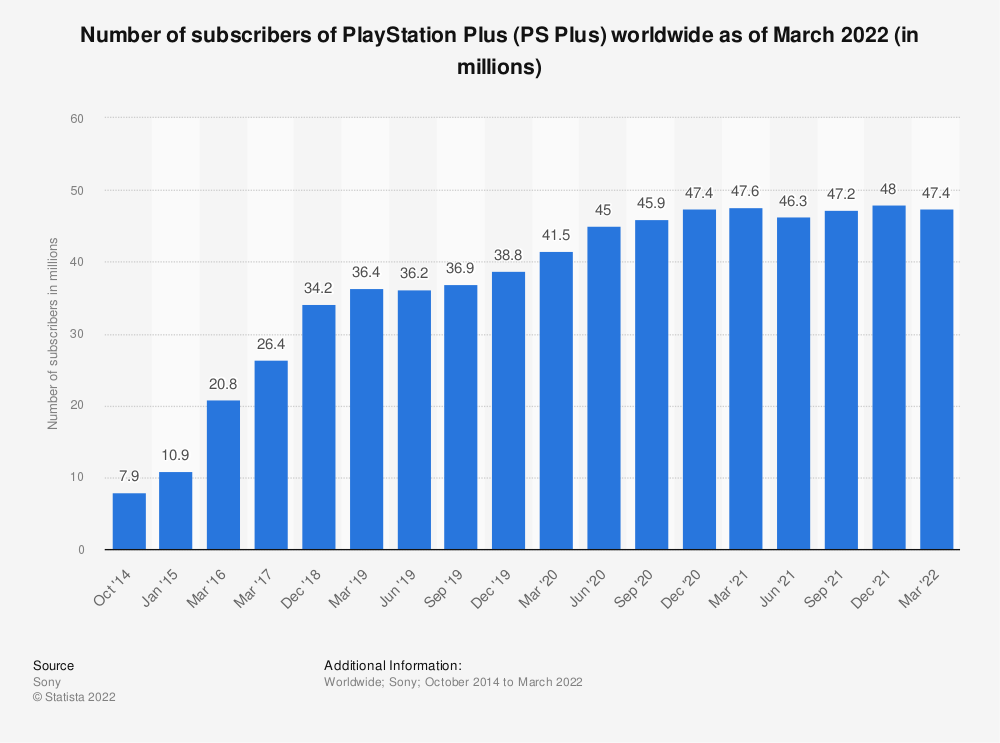

截止2022年3月 PS Plus 会员数量达到 4740万 图:Statista

出人意料的是,5月28日 Jim Ryan 表示新版 Playstation Plus 服务在亚洲玩家之间获得了“极为积极”(extremely positive)的反馈:

我们为自己在新版会员所作的工作倍感自豪。虽然目前距离推出只有几天时间,下最终的判断还为时过早,但目前的市场反馈是相当积极的。从亚洲到日本,然后是美国和欧洲,我们有机会借此机会显著扩宽我们的会员订户数量,尤其考虑到这一数字将随着 PS5 游戏机的销售而极具增长。 当然,另一个方面是新版会员不仅有望增加整体的订户数量,同时还有可能让现有会员加入更高级的版本,享受其中极具吸引力的新服务。如果我们的目标得以成功实现,除了整体会员数量之外 ARPU (每用户平均收入)也能有所增加。

尽管与网络舆论截然相反,违反大多数人的直觉,但 Jim 站在 SIE 总裁的位置上说这番话,并没有问题。既是出于稳定股东和投资人信心,也是对 PS5 业务盈利能的乐观预期。我认为,他是对的。索尼即便仓促上马,承担舆论风险,也一定要推出订阅制——

这步不稳,但对。

我认为索尼新的 PS Plus 订阅制一定会取得商业上的成功,也会证明 XGP 已经证明过的事情——帮助玩家更好地发现游戏、增进互动、刺激消费,以及卖出更多台 PS5。

Xbox Game Pass 到底证明了哪些事?

PS Plus 会再次证明 Xbox Game Pass 已经证明过的那些事。

今年3月的 GDC(游戏开发者大会)上,微软面向开发者做了题为《Game Pass:使您的游戏总价值最大化》(Game Pass- Maximizing Your Game’s Total Value)的演讲。这个演讲实际上向我们揭晓了一些此前外界不了解的数据,XGP 到底怎样帮到了游戏开发商。

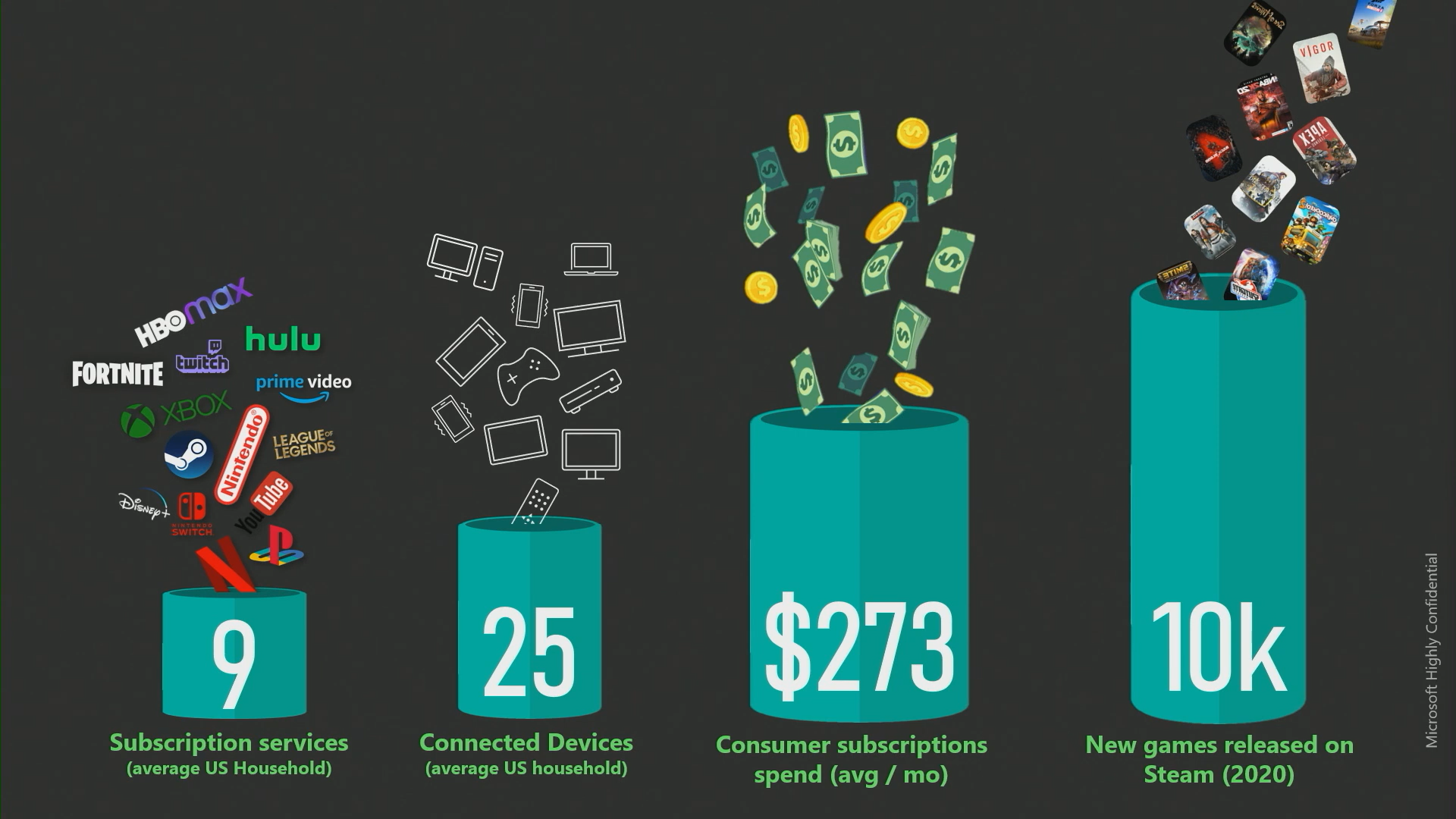

首先是一串惊人的数字:

- 每个美国家庭平均拥有 9 种订阅制服务(从生产力软件 Office 365、Adobe 全家桶;到音乐流媒体服务 Spotify、Apple Music;再到迅速崛起的视频流媒体服务 Netflix、Disney+、Hulu 等;甚至包括各种电商网站和 App 的会员,可以说订阅制已经无处不在)

- 每个美国家庭平均有 25 个与订阅服务相连接的硬件设备(如手机、电视机顶盒、电脑、游戏主机、智能语音助手、车载系统等等)

- 每个美国家庭平均每月在各种订阅服务上的花费大约 273 美元(约 2000 元人民币,注意是每个月,一年约 24000 元人民币)

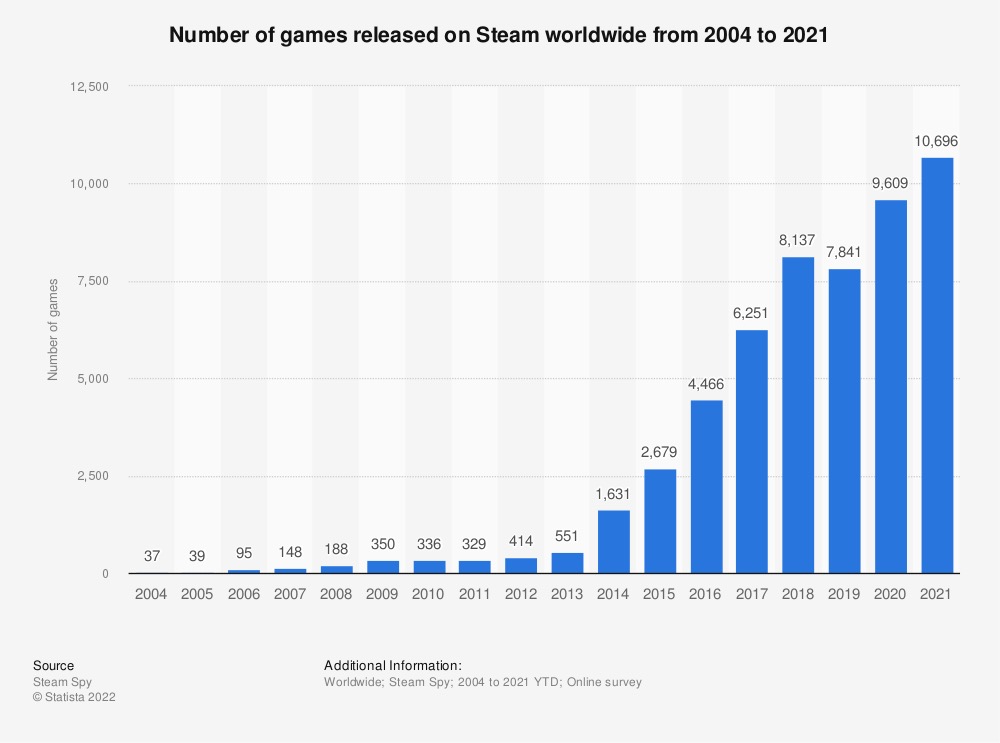

- 2020年,Steam 上推出了约 10000 款游戏(这就让游戏推荐、曝光越来越重要,下文会深入展开)

Steam 平台每年游戏发行个数

大蛋糕已经摆在那里。Xbox 业务老大 Phil Spencer 在 2017 年推出 Xbox Game Pass 的时候可能更多是为了吸引玩家选择 Xbox,卖出更多台 Xbox 主机。五年过去,市场发生了重大变化。包括软件、音乐、影视和游戏在内,所有的数字娱乐内容最终都是「用户时长的战争」,游戏的本质也是娱乐软件,只要是软件就必须参战。

微软已经成功地在 Office 365 和云服务业务上推行了订阅制。而整个娱乐产业,订阅制已经完成了「天下一统」,我在这里再补充一些数据:

- 根据美国唱片工业协会(Recording Industry Association of America)的统计:2021年,83% 的美国音乐产业营收来自流媒体服务

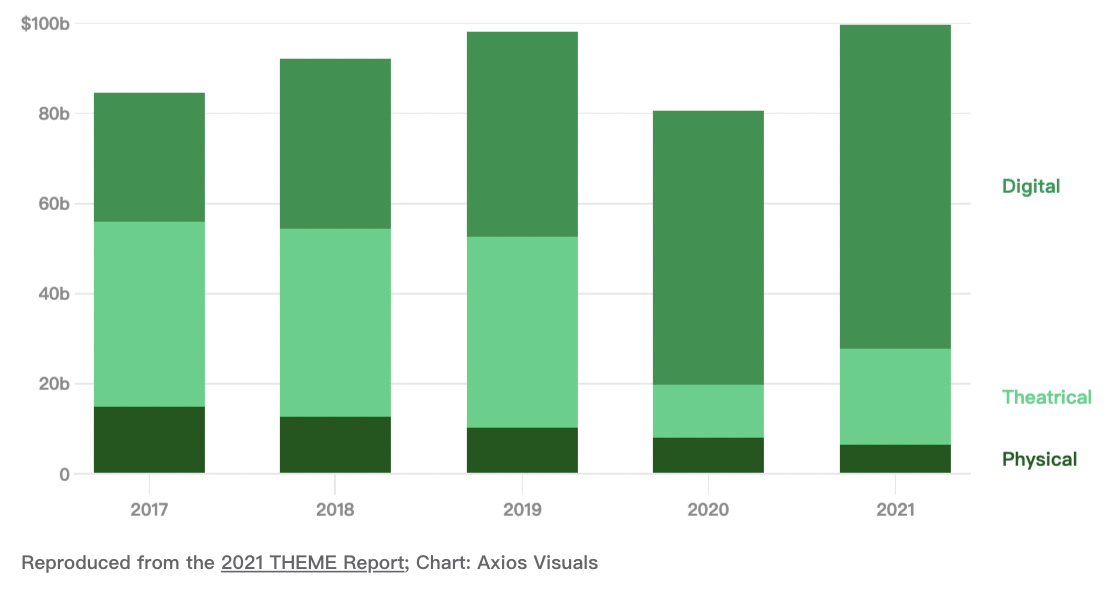

- 美国电影协会(Motion Picture Association)统计,受疫情对实体院线冲击影响,全球规模约 1000 亿美元的电影收入中(包括线上、线下院线和物理影碟),数字流媒体占比在 2021 年达到了惊人的 720 亿美元

数字发行是一种软件服务。软件吞噬一切。订阅制吞噬软件。

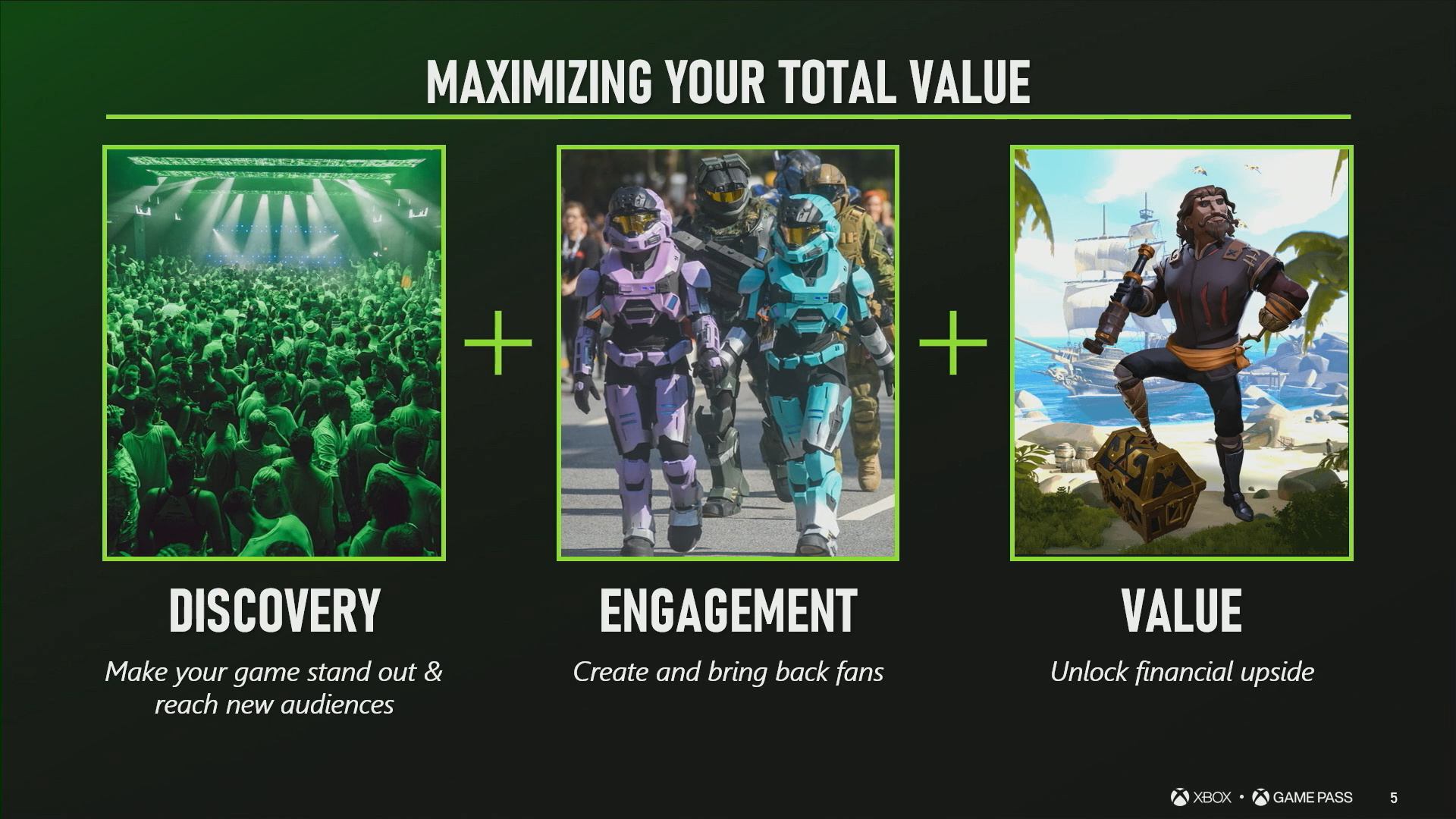

五年来,XGP 给开发者提供了哪些价值呢?微软认为主要是三方面:

- 发现:让游戏能触及更大的用户群,被玩家从茫茫新游戏中发现

- 互动:增进玩家和游戏的互动,增进社交媒体热度,形成粉丝文化

- 价值:直接增进游戏销量和收入

首先是发现。现在要发现一款好游戏越来越难。主要原因是新游戏越来越多了。如上面的数据,2020年 Steam 一年有10000款游戏,这个数字一直在增长。XGP 的订阅用户更愿意尝试更多类型、玩更多游戏。这就为在库游戏的曝光带来了条件——毕竟 400 多款游戏库,本身就相当于一个「精选集」,相对于市场上数万款游戏大海捞针,要精准许多。

数据显示,游戏加入 XGP 之后,玩家数量有 1.6 倍到 28 倍的增长,中位数是 8.3 倍。

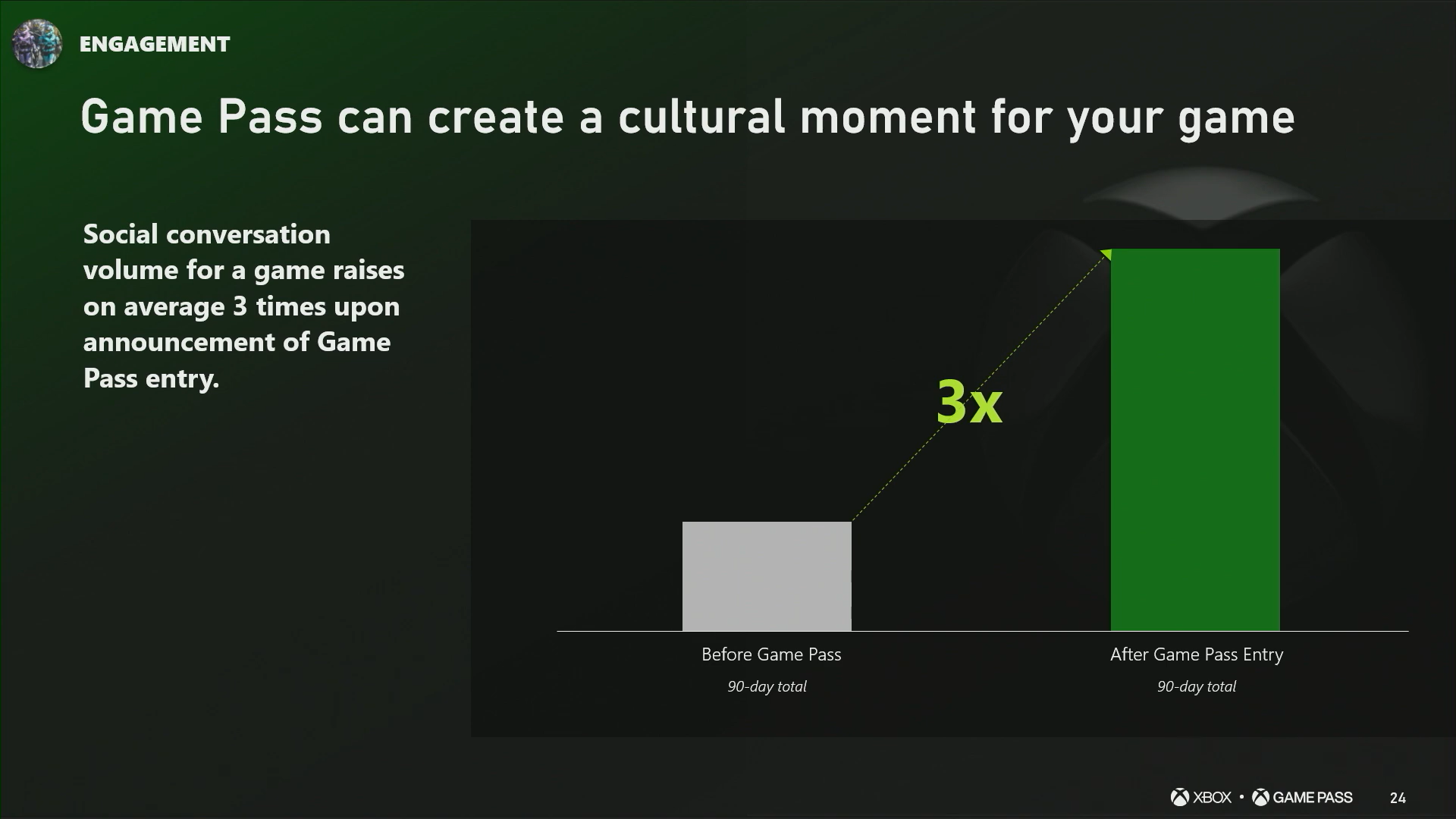

第二方面,互动。

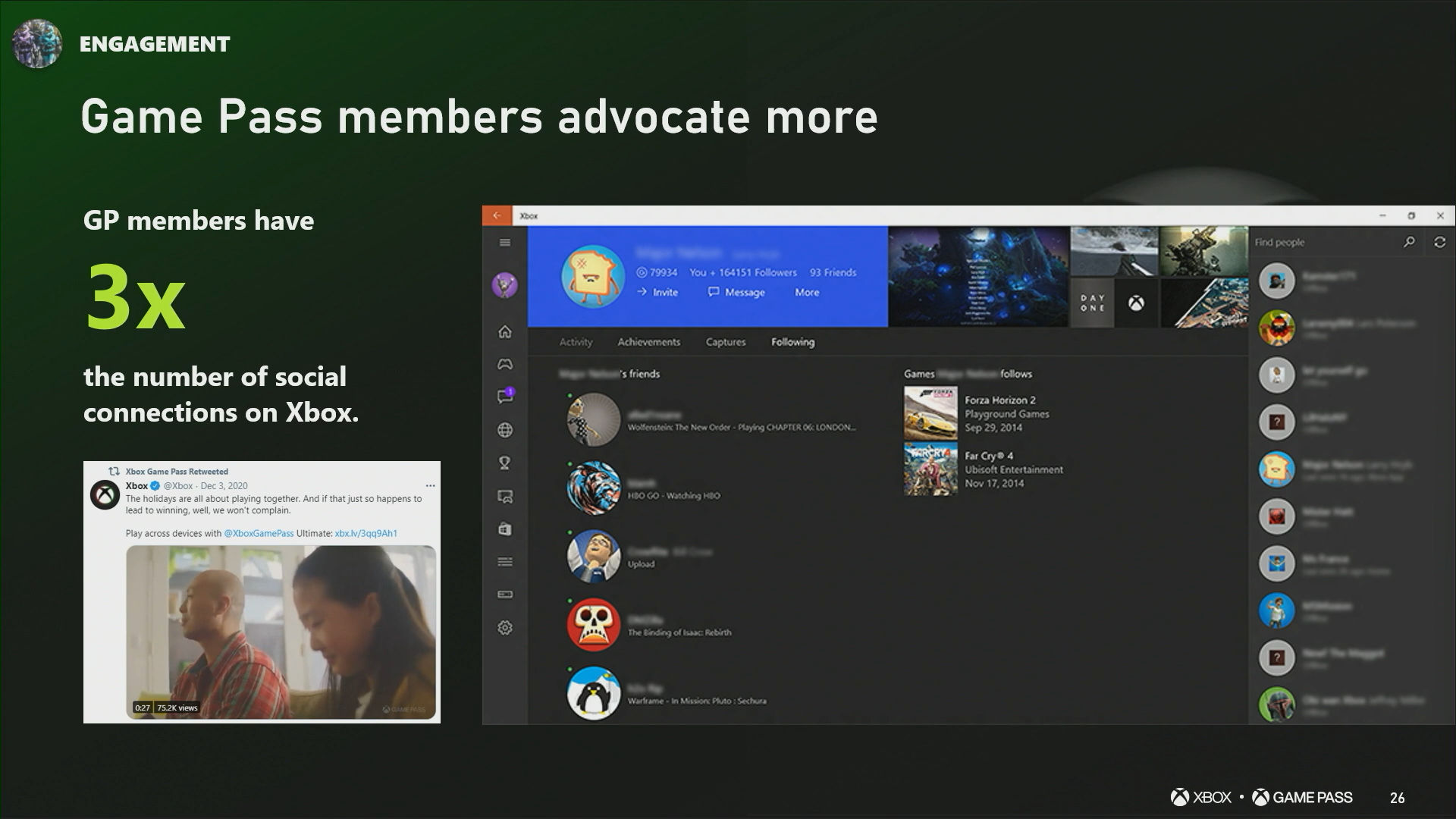

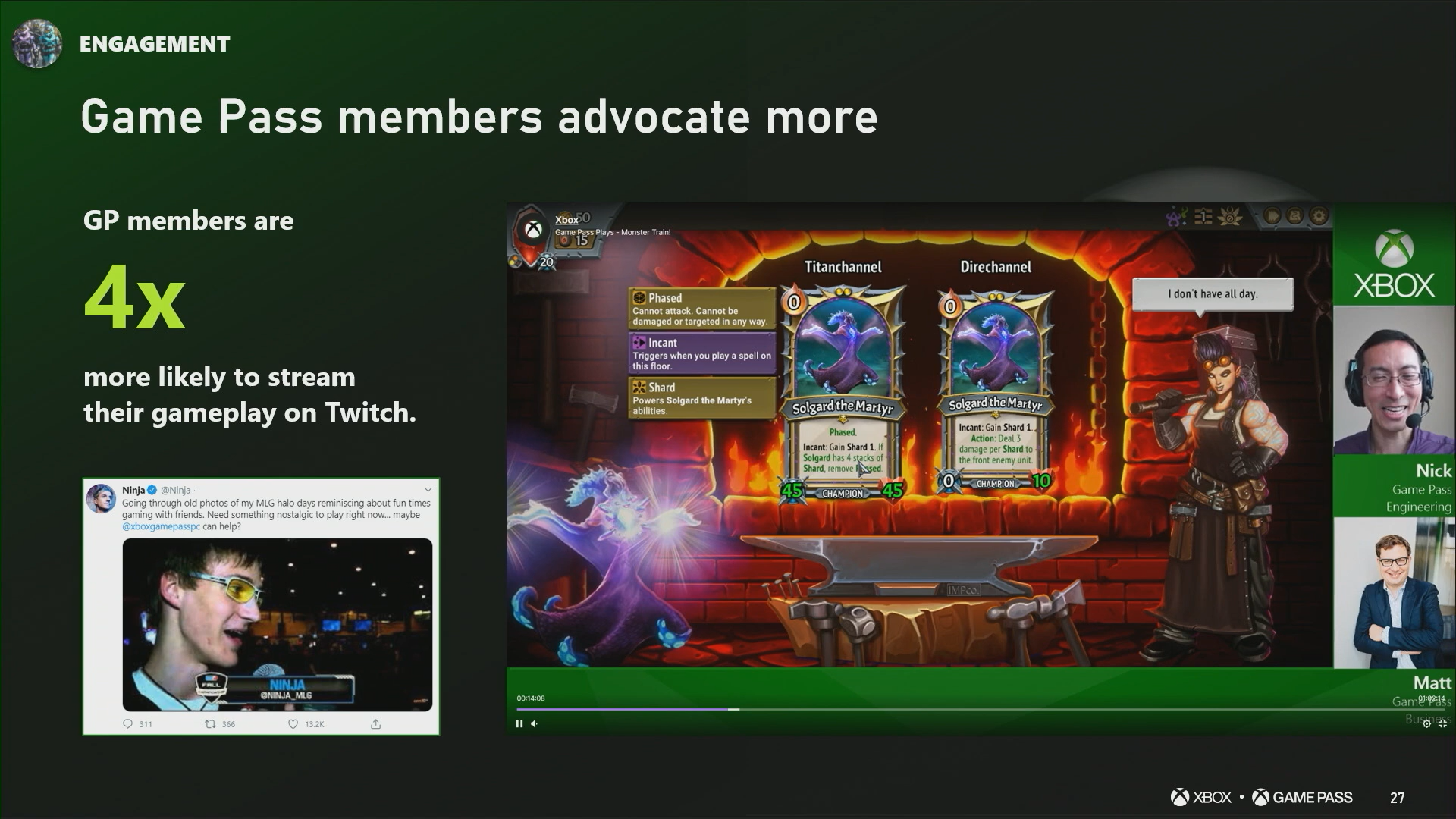

一款游戏宣布加入 XGP 后,其在社交媒体上的讨论声量平均增长 3 倍。这是因为 XGP 的用户是一群核心活跃用户——

XGP 订阅用户的好友数量是其他 Xbox 用户的 3 倍,在直播平台上分享的意愿是其他玩家的 4 倍。

最后也是开发者最关心的,刺激收入。这方面 XGP 对独立游戏开发者来说帮助最大。

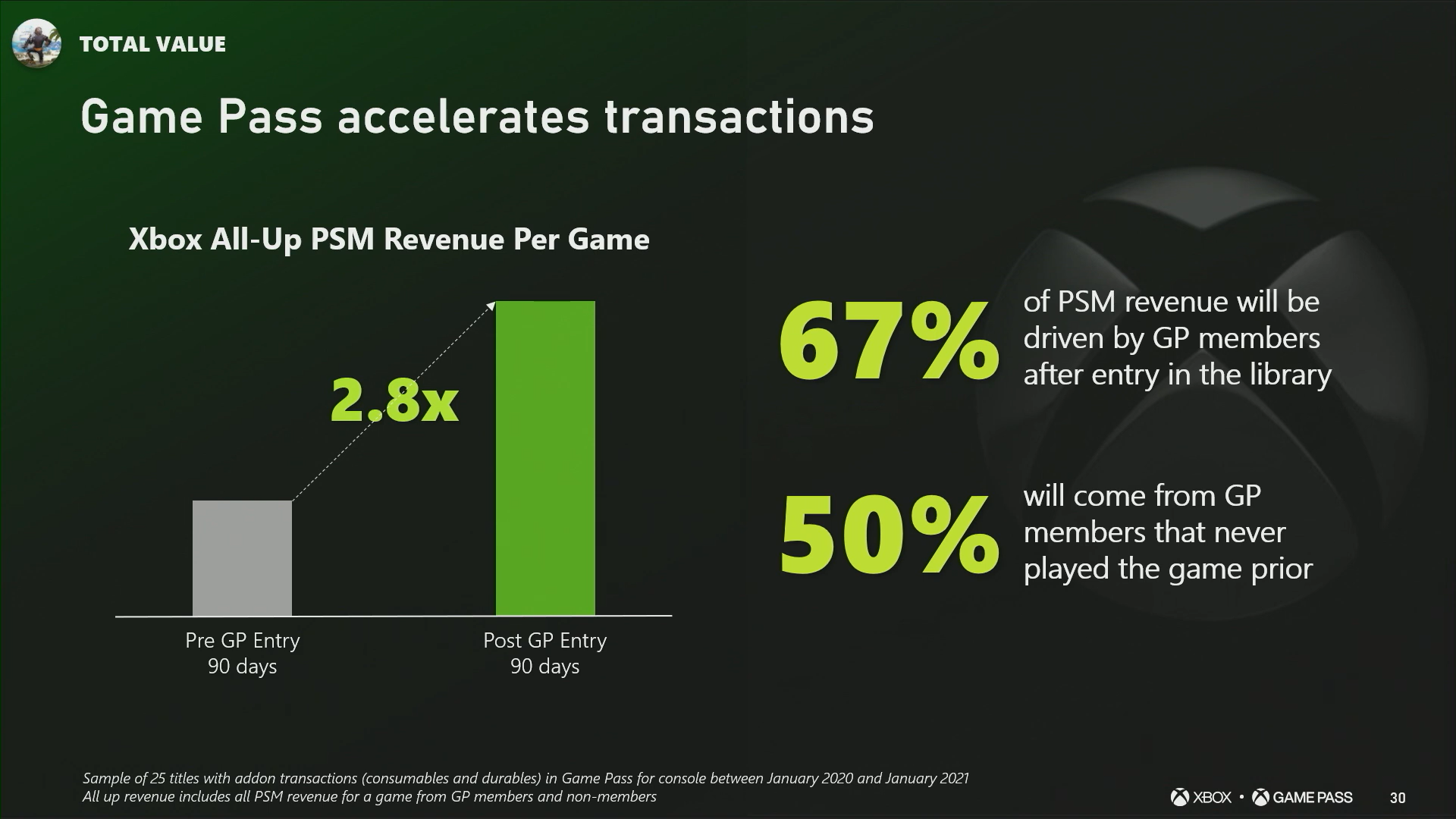

一款游戏加入 XGP 后,平均收入增长 2.8 倍。入库后,游戏收入的 67% 是 XGP 订阅用户贡献的,这其中又有一半的用户,从来没玩过这款游戏。

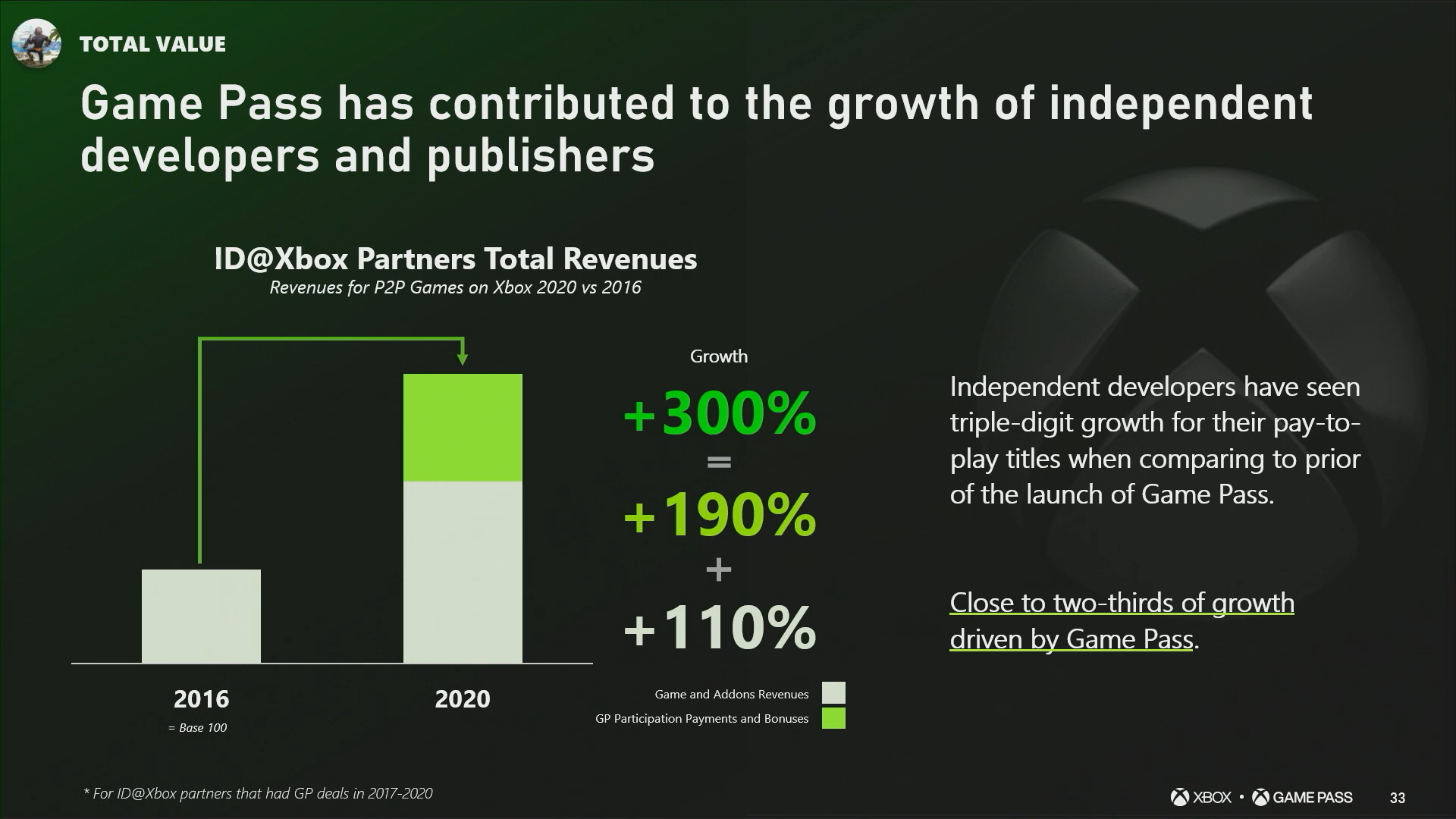

以微软的独立游戏项目 ID@Xbox 入选游戏为例,一款 P2P (Pay to Play 付费才能玩)游戏的营收和 2016 年 XGP 推出前相比增长了 300%,近三分之二的增长都是 XGP 贡献的。

当然,你可以质疑,微软自己王婆卖瓜,给出的数据当然都是往 XGP 好的方面说。那么我们来看一下独立第三方的研究结果。

行业网站 GameIndustry.biz 上的一篇研究,就在于观察「首日加入 Game Pass 的游戏,其 Steam 上的销量是否会有负面影响。」他们的研究方法是长期追踪 8000 多款在 Steam 上预售的游戏(没有F2P 免费游玩游戏)。通过统计这些游戏发售前的追踪人数、愿望单加入数、论坛讨论量等,生成一个「热度指数」。再通过其发售后首周的玩家评测数(Steam玩家必须在购买游戏后才能发布评测),形成一个「热度转化率」。

下表中,统计了 2021年7月到2022年4月的热度中位数以上游戏的转化率,转化率为 0.14(可以粗略理解为,有 14% 关注过这款游戏的 Steam 用户最后购买了该游戏),而同期首日加入 Game Pass(不论是 Xbox Game Pass 还是 PC Game Pass,总共大约有 45款)的游戏,其转化率平均值是 0.17——

也就是说,研究结论是:首发加入 XGP 的游戏,在 Steam 平台上的购买转化率不仅不受影响,还比平均销量高出 20%。

另一个有趣的研究结论是: 同一款游戏,在 XGP 上的玩家和 Steam 购买的用户,重合度极低——这是可以相见的,毕竟 XGP 用户「白嫖」了。

研究结论是面向开发者的,研究者认为,对开发商来说,如果能进入 XGP,永远要说「我愿意」。尤其对于中小型游戏,不但没有负面影响,还几乎一定会促进游戏销量。实际上关于 XGP 可以极大促进独立游戏开发商收入的报道非常多。

以上翔实的数据和研究,不知道能否多少解除一些「订阅制葬送了游戏行业,买断制才算支持游戏行业」的顾虑?当然,问题没有全部消失,微软第一方大作首日加入 XGP 到底有没有销售上的损失,目前还很难说。

自 XGP 服务启动以来,已经给玩家提供了超过60款获得30多家媒体年度游戏大奖的游戏

新版 PS Plus:不是 XGP 的假想敌,也不必是

当下包括很多索饭在内,对于新版 PlayStation Plus 服务的态度恐怕都是口诛笔伐,怒不可遏,坚决抵制。我想说,给索尼一点时间,让子弹飞一会儿。

我认为 PS Plus 和 XGP 的共同之处在于:

- 拥抱了会员制订阅大潮,早拥抱比晚拥抱好 不厌其烦的再念一遍:软件吞噬一切,订阅制吞噬软件。我已经给手机上的 VSCO 付费许多年。Jim 也谈到过,如果有一天带宽不是问题,那么云游戏也可以像今天的流媒体音频、视频服务一样,几乎没有买断或下载需求。但现在看来,这种模式转变不会一夕之间完成。游戏需要的互动体验,也让游戏主机不会很快消失。订阅制是一种更为直接的平台方与消费者之间的契约关系。

- 营收模式创新,对平台、开发者和玩家都有好处 对于游戏开发者来说,「买断制」未必是最好的营收模式,尤其是如果你不是一款 F2P 游戏,那意味着你的收入也是一次性的。但 XGP 提供了另一种可能。Phil Spencer 曾在访谈中提及,微软现在给 XGP 游戏开发商的结算模式是灵活开放的。微软曾经设计过,只根据游戏的「使用时长」付费。但发现也有些开发商希望「预付费」,一次性提供开发费用。对独立开发商,微软甚至有过直接负担全部开发成本,再给开发者按时长分成,也不限制他们登陆其他平台,如 PS4 或 Switch 等。Phil 认为最终的游戏订阅的分成模式可能是「混合的」,玩家游戏时长和预付费结合。这也意味着,老游戏也可以不断延续「长尾」效应,不断获得收入。而不是只能靠各种「高清重制」再收割一次,对玩家来说也更为合理。

- 游戏库都是核心要素,索尼系玩家终于也有了 XGP 式的选择 如果你的核心游戏平台是 PS4 / PS5,那么再也不用羡慕隔壁,虽然入库策略会有所不同,但毕竟也是以较低的年费就可以玩到数百款游戏。

即便 Jim 过度乐观,PS Plus 服务在日本和欧美推出后受挫,相信游戏阵容,费用收取方式等等「技术故障」都是可以很快得到修正的。

但战略定位的不同,让 PS Plus 不会成为 XGP 的「假想敌」,也不必是。

索尼在电子游戏娱乐业务上是全球领先的。即便微软大手笔收购了贝塞斯达、动视暴雪,其 Xbox 业务营收规模还是居于腾讯、索尼之后,位居第三罢了。这种领先让他们更多考虑的是如何「稳中求进」,而不是「破釜沉舟」(诸君不妨回味一下2017年微软刚宣布要推出游戏订阅服务时候评论区的恶意~)。

Phil Spencer 在 2017 年仍然在努力挽救 Xbox One 首发时期的种种失误造成的恶果。Game Pass 在当时推出,对家大业大的微软来说不至于「破釜沉舟」,但也算得上 Phil 个人的「豪赌」——毕竟业务模式并不明确,有可能血亏。只是希望尽最大可能给玩家一个「选择 Xbox 的理由」。硬件上这个理由是 Xbox One X;软件上,在收购的工作室青黄不接的时候,一个稳定的精品游戏库是上策,也是生态资源丰富的微软长袖善舞的事情。

索尼不需要寻找这种理由。

PlayStation 一贯的「所有游戏在此集结」通过 PS3、PS4 两代的励精图治,全球工作室的深耕细作,已经形成了行业最头部的「独占大作流水线」。原创内容上的优势,更多考虑的是「利润最大化」——这就包括不顾「核心粉丝」感受的,把 PS Studios 的第一方核心作品移植到 PC 平台。

到了 Xbox Series X|S 这一代,微软的主旋律依然是「追赶」。是个人都说香的 Xbox Game Pass 业务,截止 2022 年 3 月订阅用户也就是 2500 万,且增长有放缓迹象(2021财年 XGP 的订阅用户增长只有 37.48%,低于预期的 47.79%);而 PS Plus 的订阅用户是 4800 万,几乎是 XGP 的两倍,这还是在没有提供同等游戏库、向下兼容服务的情况下。

Jim 在新版 PS Plus 服务推出前就明确表示索尼第一方的 AAA 独占大作不会首日加入游戏库。理由则在最近被索尼集团 CFO 十时裕树(Hiroki Totoki)重申:

我尽量避免对市场上其他竞争对手的行业策略进行评论。我们目前的想法是要用适当的开发成本获得高质量的游戏作品,这将改善平台(现状),从长远来看也会改善我们的业务。PS5 上的 3A级作品,如果首日登录 PS Plus,就可能需要减少对它的投资,而这势必会影响游戏的整体质量,这是我们非常担忧的。因此我们希望能确保对游戏进行合理、适当的投资,以正确的方式推出可靠的作品/IP。

这番绕来绕去的话,我通俗的解读一下,其实就是:3A 游戏开发这件事,有个「不可能三角」:财务投入、研发周期、游戏品质。

需要创伤小队抚慰CDPR对我造成的创伤

相信全球玩家在经历过《赛博朋克2077》事件之后都有了 PTSD,「保质量」会是至高无上的行业共识。于是这道题,微软和索尼就有了不同的解法。

- 微软的前提是「求增长」,所以解法是:加大财务投入,缩短研发周期,确保游戏品质。

- 索尼的前提是「稳营收」,所以解法是:不追加财务投入,不改变研发周期,确保游戏品质。

从《星空》和《Redfall》双双跳票明年发售来看,微软这道题解的并不顺畅。社交媒体上,我天天都能见到「XGP 太依赖 3A 会影响独立厂商营收」和「XGP 都是些什么 4399,微软第一方效率太低管理混乱」两种喧哗几乎同时刺激着斯宾塞的耳膜。

而索尼这边,SIE 必须还是头挤不完奶的「现金牛」,索尼在网友心中断气了,这头奶牛都不能断气。其实 PS Plus 学 XGP 让第一方作品保证质量的前提下,首日加入 PS Plus 并不是不可能,只是要求拉长回本周期,允许一部分用户像 XGP 那样「白嫖」,玩第一方独占但不付出 79.99 美元的「信仰税」——这是现在的索尼不会允许的。

于是,我们会在今后几年看到游戏订阅制的两种不同进化路线,服务于两家公司不同的战略定位。他们彼此的交集很少,在我看来并不会争夺同一批用户,或者让持币观望的用户们有任何决定性的动摇。这就是为什么我认为,新版 PS Plus 在亚洲玩家群体中口碑已经崩坏,但最后仍然会是一个商业上成功的服务,而且和 XGP 不完全一样。

顺便提一下任天堂。Nintendo Online 虽然在功能和体验上都还落后于微软和索尼,但加入后可以下载红白机、超任经典游戏库;扩展包可以下载 N64 经典游戏库,特定游戏DLC;定期可以买「任亏券」兑换第一方和第三方独占游戏;有家庭共享订阅计划等等……在我看来,任天堂步另两家后尘,推出带常规游戏库的完整订阅制,只是时间问题。

烧钱游戏才刚刚开始

2017 年,Amazon Prime 凭借一部在圣丹斯独立电影节购得的影片《海边的曼彻斯特》(Manchester by the Sea)领跑当年奥斯卡提名,并让卡西·阿弗莱克拿下最佳男主角小金人,和最佳原创剧本。之后几年,Netflix 凭借《爱尔兰人》(The Irishman)、《婚姻故事》(Marriage Story)和《罗马》(ROMA)等影片收获了 35 项奥斯卡提名。而在今年的奥斯卡颁奖礼上,Apple TV+ 后来居上凭借同样在圣丹斯购得的小成本电影《健听女孩》(CODA)获得含金量最重的最佳影片奖;次重的最佳导演奖,则颁给了 Netflix 的《犬山记》——2022年的奥斯卡奖,证明了美国主流电影业对流媒体态度的 180 度大转弯:流媒体平台的「偏见魔咒」解除了(斯皮尔伯格曾公开反对《罗马》获得提名),甚至成为备受肯定的主流电影发行方式。

获得2022年奥斯卡提名的 Netflix 电影合集

所以别和我扯「流媒体订阅会降低内容质量」。

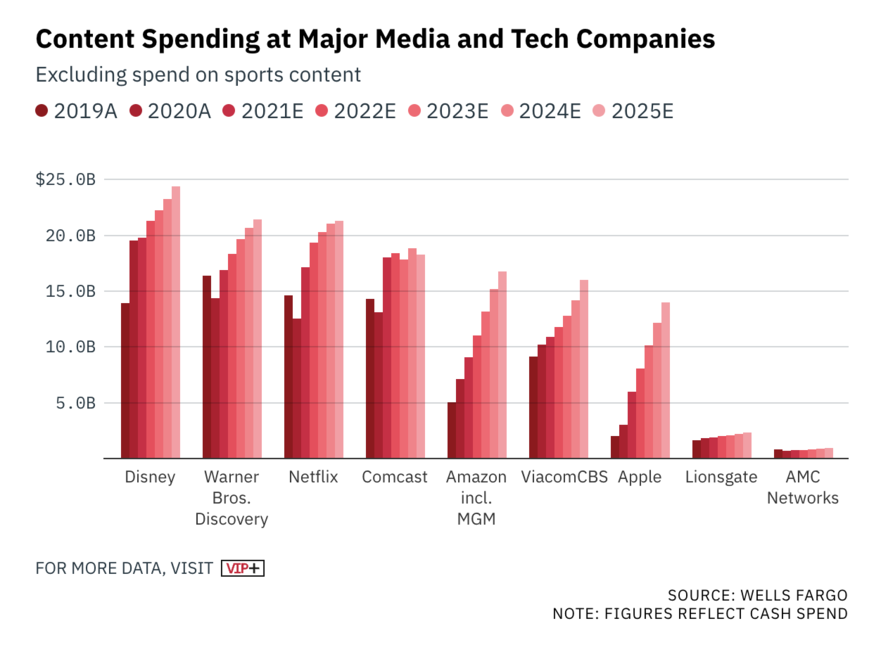

尽管 Netflix 股价今年动荡下探,但根据摩根斯坦利的预测,2022年全年,好莱坞和硅谷的视频流媒体巨头们——Disney、Comcast、Warner Bros. Discovery、Amazon、Netflix、Paramount、Fox、Apple、Lionsgate 和 AMC Networks 在视频流媒体内容上总计会花掉惊人的 1400 亿美元,包括所有娱乐和体育内容。其中开发原创影视剧的投入预计在 500 亿美元。

富国银行对各大视频流媒体平台内容投入的预测

以手握 Disney+、ESPN+ 和 Hulu 三大流媒体平台的巨头中的巨头迪士尼为例,集团认为流媒体业务到 2024 财年之前都会处于亏本状态,集团 CFO Christine McCarthy 表示 2022 财年对该业务的投入大概在 330 亿美元左右,其中三分之一用于购买体育赛事版权。

和每年都花上百亿美元砸内容的影视业相比,游戏业的成本实在还算小巫见大巫。以名列史上开发成本最贵的 Bungie 的《命运》一代为例,4年研发加上宣发成本总计 1.5 亿美元左右。而一年又能出几个上亿美金成本的 3A 大作呢?

游戏订阅制才刚刚起步。 根据 Harding-Rolls 的测算,目前游戏订阅制业务(包括 XGP、EA Play、Apple Arcade 等,不包括新版 PS Plus)只占到整个北美和欧洲游戏市场营收的 4%,37亿美金。这两大地区游戏行业的绝大部分营收,810亿美金,还是来自物理游戏销售、买断制下载和游戏内消费。

有趣的是,不管游戏业是否想拥抱订阅制,流媒体服务商倒是看上了游戏的蛋糕。 2021 年7月,Netflix 挖来了游戏业老兵 Mike Verdu 出任游戏业务副总裁。Mike 曾历任 EA 移动部门负责人,Zynga 首席创意官,和 Oculus 的VR、AR 部门开发负责人。2021年底,Netflix 已经在美国上线了针对 iOS 和 Android 的游戏业务。

礼尚往来,索尼影业 / PS Productions 也准备去各家重金押注的流媒体平台分一杯羹,敲定了一大批核心游戏 IP 的影视化企划:

- Netflix:地平线 剧集

- HBO:最后生还者 剧集

- Peacock:烈火战车 剧集

- Amazon Prime:战神 剧集

- Disney+:电影/剧集(未公开)

- Hulu:电影/剧集(未公开)

- 电影企划:神秘海域、对马岛之鬼、杰克和达斯特、GT赛车

不只是索尼 微软一言难尽的《光环》剧集也终于播出了(我另外撰文专喷)

这就是2022年的行业现状:微软舍得花钱,只是东西还出不来;索尼不得舍再多花钱,只想坐享其成。第三方还没从世代更替的节奏中缓过来,虚幻引擎5之类的工具说不定会加快行业生产速度。流媒体平台想做游戏业务。游戏 IP 纷纷影视化上流媒体平台……

总之,订阅制又能有什么坏心思呢?只是现在的 3A 游戏生产力跟不上资本主义商业模式的飞速迭代罢了。

EA 的《星球大战 绝地 幸存者》将使用虚幻5开发 且只有 PS5、Xbox Series X|S 版本