24.10.7節後A股繼續漲?哪些板塊值得關注?國慶節後A股開盤即漲停?國慶節後A股怎麼走?以史為鑑這兩大行業上漲概率更高,核心受益標的.A股成交破2萬億,有機構已坐立不安,節後如何操作?節後A股還能漲多久?A股邁向技術性牛市,行情來了買什麼?一文看懂.分析稱A股行情將維持到節後,投資者或將更多.暴漲繼續!節後如何走?節後a股走勢.節後a股怎麼走?a股節後會大漲嗎?節後股市怎麼發展方向?

回顧歷史數據,A股市場在國慶假期之後通常表現也較好。

Wind數據顯示, 2011年至2023年國慶節後第一個交易日,上證指數、深證成指上漲概率均超過6成。除非國慶長假期間,海外市場出現較大幅度下跌,或出現重大利空,否則節後第一個交易日A股上漲概率較高。

基本面上,國內上週二、週四一系列重磅政策與重要會議,圍繞貨幣、財政、市場三個維度的強力刺激政策及預期,市場短期漲幅劇烈但仍在合理範圍之內,在政策細節尚未完全落地的背景下市場多有傳聞,若僅以官方口徑已披露信息分析,三項維度的正向影響幅度從大到小依次為:市場、貨幣、財政,因此在大類資產方面彈性高低依次為股市、債市、商品,對債市不宜盲目悲觀,但對A股建議順應短期趨勢積極參與,並等待相關政策(尤其是財政政策)的細則落地;海外方面,美國通脹進一步降溫,但美國新發國債計劃大幅低於預期,另類數據也顯示美國經濟已處在衰退危機邊緣;技術面上,資金仍在大跨步加倉主板指數,市場上漲有望趨勢性延續。

上週市場在政策層層加碼下形成流暢的進攻行情,行至此時,投資者關注,第一,階段性行情還有多少持續性及高度預期,第二,如果進一步參與,風險收益比較好的投資方向。從多重信號交叉驗證來看,行情尚未出現明顯變數,1)資金面,順勢-逆勢-槓桿資金尚未背離,2)情緒面,風險偏好指標迅速回升但並不極致,3)歷史規律,大底之後第一階段搶籌平均行情高度和持續時間大於本輪。我們判斷,當前內外綜合環境稍優於今年5月,弱於23Q1,在現有政策組合下,行情高度可參照這兩個時點形成的區間。若進一步參與,我們建議關注低位待補漲的醫藥/社服/地產鏈等。

第三季度市場煤價預期波動較大,但從實際價格表現看,動力煤第三季度均價相對平穩,焦煤價格表現弱於預期。因此板塊第三季度業績料也將出現了分化,預計動力煤中環比量增的公司業績環比有改善,焦煤業績環比則有所下滑。展望第四季度,紅利風格或依然是板塊上漲的推動力,隨著煤價底部明確、宏觀政策不斷疊加,煤炭板塊有望進一步反彈。

央行“大禮包”超預期落地,降低存量房貸利率落地並統一房貸最低首付比例,商業銀行將存量房貸利率降至新發放房貸利率附近,預計平均降幅在0.5個百分點左右,全國層面的二套房貸款最低首付比例由25%下調至15%,同時公開市場7天期逆回購操作利率由此前的1.70%調整為1.50%,下調金融機構存款準備金率0.5個百分點;中央定調促進房地產市場“止跌回穩”;廣州南沙全面放開限購政策,多城市在公積金政策、購房補貼方面優化政策。目前政策端對房地產市場寬鬆態度將長期持續,進一步政策邊際放鬆值得期待,整體市場信心有望企穩。超大特大城市正積極穩步推進城中村改造,更多逆週期調節舉措有望加快落地。板塊仍具備較好的投資機會,維持行業“看好”評級。

白酒板塊短期關注波段性機會,同時關注擁有良好基本面&現金流&估值性價比酒企中長期機會,仍建議關注:①核心單品處於100-300元且表現良好酒企;②擁有需求韌性的高端酒;③β標的。

未來持股過節或是不錯的選擇。一方面,歷史來看,A股市場在國慶假期之後通常表現較好。另一方面,當前A股市場估值較低,具有較高的性價比和安全邊際,且當前美聯儲正式開啟降息週期,外部壓力對國內貨幣政策的掣肘有望減弱,國內政策或更加積極。此外,從近期的大類資產表現來看,海外投資者對國內並不悲觀,如果未來國內經濟基本面和資本市場出現進一步好轉,海外投資者對A股市場的態度或將轉為樂觀。

從目前的情況看,隨著穩增長政策持續出臺,在經濟數據邊際改善的情況下,經濟預期有望轉暖。四季度接近美聯儲降息週期開啟,疊加人民幣季節性升值,有望吸引外資重回淨流入,藍籌迴歸的概率更高,四季度大盤藍籌風格有望重回佔優。

廣行情大幅快速拉昇後,市場對政策的樂觀期待依然會推高股市,隨著貨幣、財政、資本市場政策連續催化,政策預期全面扭轉,經濟樂觀預期也開始發酵。參考歷史來看,目前A股的估值在上漲後也依然不算貴,仍有一定向上空間。後續,隨著財政持續發力,將有助於提振基本面預期,推動股市中級別行情逐漸展開。

預計節後賺錢效應會延續,市場可能會延續上漲態勢。雖然短期內連續上漲5個交易日後可能會出現震盪反覆,但大趨勢已經確立。假期裡,更多場外資金可能會積極入市,前期空倉的投資者和低倉位的投資者可能成為節後的新增力量。

近期政策落地的節奏較快,同時力度略超市場預期。隨著樓市、消費和股市的利好政策相繼落地,A股的上漲行情得以延續。預計四季度將成為政策落地的密集期,未來財政政策有望發力,A股將不斷迎來政策催化。

中長期資金入市也值得市場期待。近日出臺的《關於推動中長期資金入市的指導意見》,對進一步發揮中長期資金入市積極效應,強化投資行為長期性和市場內在穩定性,夯實資本市場平穩運行和健康發展基礎,具有重要作用。

儘管近期市場熱度不減,但仍有大量場外資金尚未入場,這部分踏空資金的存在預示,市場後續可能仍有上漲空間。

那麼問題來了,股市何時出現調整?

未來幾天,股市有兩種可能性:一是“進二退一”,即股價或指數先上漲一定的幅度("進二"),然後回調一部分("退一"),但回調的幅度小於之前上漲的幅度。二是從指數歷史同位對比和板塊輪動特徵來看,也有可能走出類似 2012年12月至 2013 年2月的“一波流”攻勢,即形成一波連續上漲的行情。

通常從底部反彈20%之後,多空兩邊可能力量相對均衡,市場趨勢不明顯,有的會獲利回吐,也應有板塊輪動。接下來的關鍵是基本面的跟進。除了已有政策的落實落穩,進一步推出新的政策並繼續有效傳遞積極信號很重要,“如果後期出臺更多政策,不僅是內容上,而且形式上也應以市場可以理解的語言,向市場傳遞堅決、自信的信號。

從歷史經驗來看,國慶節後A股上漲概率較大,主要受政策和外部事件、海內外經濟數據、美元指數等影響。當前,國內假期消費數據可能繼續回升,假期期間美元指數可能維持偏弱走勢,全球資本市場風險偏好有望上行。

市場走出“大底”的關鍵在於中期基本面信號的確認。近期貨幣政策先行加碼,後續的財政政策能否跟進,這或將影響股市上行節奏和空間。

從宏觀趨勢的角度,目前美聯儲進入降息週期是最重要的宏觀因子,利好中國核心資產;從增量資金的角度,關注主力增量資金流入的大盤行業龍頭指數。短期考慮重點關注以上行業與板塊,中期行情高度仍取決於後續政策執行與加碼力度,重點關注增量財政政策、地產政策執行落地的效果,以及經濟需求的恢復情況。

在投資方向上,建議關注兩個方向:一是未來一兩年內經營趨勢向好的行業,這些行業在過去低迷市場中被低估,市場情緒轉好後有較大的空間;二是受益於當前經濟政策的行業,尤其是與促進內需和民生改善政策相關的行業,如家電、汽車、基本民生保障、養老、生育相關的消費與服務行業。此外,房地產市場的止跌回穩政策以及資本市場的提振措施也將為相關行業帶來積極影響。

歷史上國慶節後A股上漲概率較大,主要受政策和外部事件、海內外經濟數據、美元指數等影響。具體來看,國慶假期後A股短期上漲概率較高:2010年以來的14年國慶假期後5個交易日內上證綜指上漲10次。

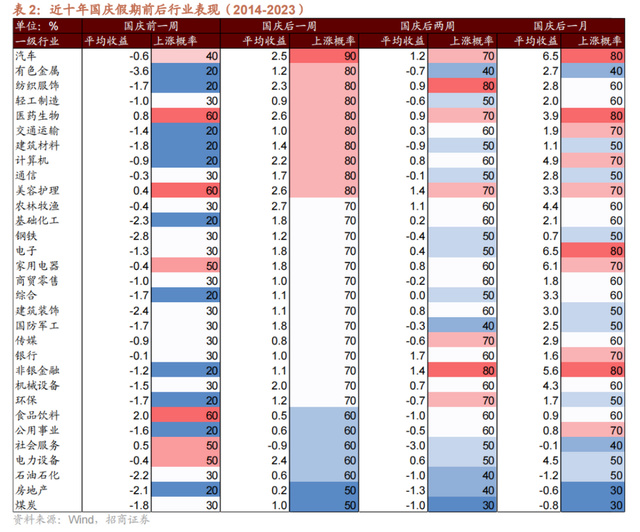

從近十年國慶節後行業表現來看,國慶後五個交易日一級行業上漲概率普遍在50%以上,其中上漲概率靠前的行業集中在汽車、有色、紡織服飾、輕工製造、醫藥生物等行業。另外,汽車和醫藥生物在國慶後兩週和國慶後一個月上漲概率仍然較高。

伴隨著智能化的下半場拉開序幕,自主品牌車企有望憑藉對產品定義、需求把握和差異化競爭,進一步加速市佔率提升節奏,行業競爭格局2025年後有望開始集中。自主市佔率的快速提升,有望加速自主供應鏈的崛起,同時整車和零部件的關係有望重塑,產業融合提速,開始進入併購的窗口期。

結合汽車長短週期嵌套建議關注主線如下:1)基於行業復甦再次確認帶來板塊估值修復,推薦長安汽車、比亞迪和長城汽車;看好本輪智能化加速滲透帶來的行業格局變化,推薦江淮汽車,建議關注賽力斯;2)智能化:智能駕駛滲透趨勢提速,無人駕駛催化板塊行情,推薦伯特利、德賽西威,建議關注科博達、華陽集團、經緯恆潤、均勝電子、中鼎股份、亞太股份;3)出海:零部件出海打開成長空間,推薦新泉股份、拓普集團、銀輪股份、繼峰股份、滬光股份、愛柯迪、松原股份等;4)華為產業鏈:建議關注華為智選車及安徽汽車產業鏈相關標的瑞鵠模具、星宇股份、飛龍股份。

政策組合拳落地,全面看好醫藥行業底部崛起。醫藥生物板塊整體估值觸底,穩健業績表現有望助力價值企穩回升。其中,疫苗、醫療設備、IVD、CXO、醫院等在近五年內營收和利潤均實現了複合翻倍以上增長,尤其是醫療設備、低值耗材、CXO等領域,在創新和全球化驅動下有望實現長期穩健增長。此外化藥、中藥加速創新佈局,有望藉助醫保國談、基藥目錄調整等機遇實現產品快速導入和放量;估值層面,化藥、耗材、IVD等板塊估值水平相對較低,更具投資性價比,且業績增長邏輯穩健,有望逐漸企穩回升。

建議關注:1)醫療服務龍頭:愛爾眼科、華廈眼科、普瑞眼科、通策醫療等;2)藥店:益豐藥房、老百姓、一心堂、大參林等;3)中藥關注稀缺產品:片仔癀、東阿阿膠、同仁堂等;4)醫療器械關注創新升級和加速出海:邁瑞醫療、亞輝龍、維力醫療等;5)化藥關注佈局有真創新和國際化潛力的重磅產品的企業:恆瑞醫藥、三生國健、君實生物、邁威生物、諾誠健華、迪哲醫藥等。

短線抓漲停指標,短線做t指標,簡單三步走,即可學會老散戶炒股技巧!