除了傳統的遊戲內購和廣告變現模式外,各大遊戲平臺及開發者都開始探索一種新的變現模式,比如訂閱模式,從微軟、索尼到蘋果谷歌,無數廠商投身其中自然也誕生了不少疑問,為何要做訂閱制?遊戲訂閱制現狀如何?未來機遇如何把握?

圍繞這一系列話題,近期CEO 洪濤在某次業內活動上分享了對訂閱制的看法,整體上分析了訂閱制的發展現狀和遭遇的問題。

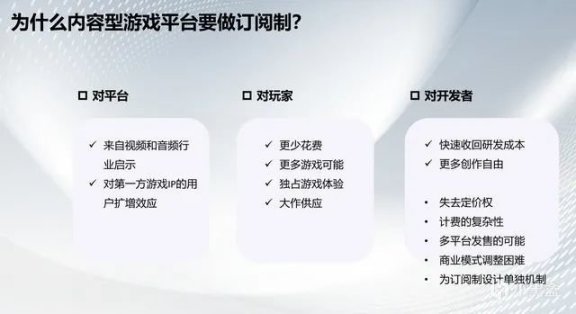

為什麼內容型遊戲平臺要做訂閱制?

遊戲訂閱制想要持續發展,對平臺,對玩家,對開發者就必須都創造足夠的價值,而這些價值,就是條件,也是原因。

首先對平臺,其實可以參考軟件行業的Adobe公司,類似Photoshop等產品對於訂閱制的態度非常積極,Adobe的收入各方面增長非常好;此外遊戲行業最常見的遊戲引擎Unity,也在採用訂閱制;而整個應用訂閱制最普及的應該是音視頻行業,有報告數據顯示,2025年音頻行業的訂閱制佔有率會達到85%,而影視行業訂閱制的市佔率更是會達到89%。

除此之外,還有一些很多人接觸較少的訂閱制服務,比如海外的新聞平臺,紐約時報,彭博等,實際上已經是訂閱制付費了,甚至一些博客網站,讀者向訪問其中的內容,也要交訂閱費,國內一些財經平臺的圖文新聞,也是訂閱制;而社交類產品上,比如遊戲玩家比較熟悉的Discord也在採用訂閱制;至於應用類,比如蘋果,除了Arcade這種遊戲類的訂閱,其應用商店裡APP訂閱也是非常常見的。

而遊戲產品肯定是下一個主要的訂閱制場景,遊戲目前是訂閱制滲透率較低的領域,也可以說是潛力相對較大的領域。

而目前在遊戲訂閱市場中最激進的兩個公司,一個微軟的Xbox,還有一個就是蘋果。不過相較於蘋果,在國內大家可能不太瞭解更小眾的主機的實際情況。

按照遊戲時長來劃分的話,根據索尼官方數據,其實整個主機市場已經三分天下。玩家實際上在玩三類遊戲,一種就是需常見的賣拷貝的單機遊戲,一種是聯網遊戲,還有一種可能是很多人都看不明白的免費遊戲。

詳細在使用時長的分佈上,以索尼PlayStation為例,在全球範圍內,索尼PlayStation上單機遊戲的玩家遊戲時長大約能佔PS玩家總遊戲時長的50%,也就意味著還有近50%的時長,已經被網遊和免費遊戲瓜分了,而在免費遊戲上,日本的Playstation平臺上,F2P遊戲的使用時長佔到了30%左右的比例,還有百分之十幾玩家是在玩網遊,歐洲和美國的PS玩家時長情況也類似,只不過免費遊戲和網遊的遊戲市場基本1:1。

所以說主機市場它是一個跟大家想象的不一樣的市場,本質上它也在進行網遊化、免費遊戲的轉型,比如米哈遊《原神》直接在索尼PS平臺上架。

再舉個範圍更廣的例子《要塞英雄》,這樣一款前幾年的大火的多平臺遊戲,其實在被蘋果谷歌下架之前,手遊也只佔遊戲總收入的10%,它最大的收益依然來自於PC和主機平臺,而且在主機平臺上,《要塞英雄》這款免費遊戲,一度是主機市場上曾經收入最高的遊戲產品。

前不久,微軟也宣佈要加大對中國遊戲市場的投資,背後體現了中國市場已經能開發一些高質量3A級遊戲,但部分中國遊戲的商業模型是很特殊的,它更傾向於免費模型。

種種表現都也意味著整個主機市場的變化其實比很多人預想的要更加劇烈,它的商業模式已經在變了,而正是因為因為現在的主機遊戲市場都在轉向服務化,玩家在單款遊戲上花的時間越來越多,而作為一種週期性付費的商業模式,訂閱制可謂不謀而和。

要知道,適合訂閱制的產品,往往也存在一定的共性,要麼有很高的遊戲時長,要麼它的更新非常頻繁,而且延續得非常久,這種產品來做訂閱的話就會比較有利。如果某個遊戲產品自身沒有週期性的服務能力,它做起訂閱制,相對來講會更加困難一點。

當然更直接的例子當然還要看產品和平臺的表現。在具體產品上,就比如《模擬人生4》,EA前段時間宣佈的這款產品它的本體將直接免費。但之所以《模擬人生4》本體能夠免費,是因為除本體外,該遊戲還有數百個DLC。

有如此大的DLC數量在本體之上等待玩家購買,EA自然有信心將本體免費。如果玩家要把後面的DLC買完,成本要遠大於本體買遊戲的付費,所以說即便是單機化產品,即便是通過DLC地獄,它也在向服務型遊戲變化,這是一個和過去很大不同。

在訂閱平臺上,所有訂閱制遊戲平臺中的頭部產品,大家較為關注的XGP,根據索尼的爆料,微軟現在的XGP達到了2900萬的訂閱用戶數,而根據2021年微軟披露的數據,去年微軟遊戲方面的訂閱收入達到了29億美元,也就是合人民幣200億人民幣左右,而這個收入大概佔微軟的遊戲收入的30%,這個比值已經比較高了。

當然微軟也並不會將所有的遊戲產品全部轉向訂閱制,據微軟遊戲時CEO菲爾斯賓塞的說法,訂閱和購買遊戲應該並存,而不是說要把整個平臺全部導向訂閱制,重要的是讓玩家能夠自己選擇要不要買單款遊戲。

此外微軟對全平臺的投入是非常大的,在主機XGP和PC上PGP成功的基礎上,微軟還瞄準了移動端的遊戲訂閱服務。就比如今年年初耗資接近700億美元收購動視暴雪公司,如果你去了解微軟官方的口徑,會發現他在不斷地強調移動遊戲對微軟整個遊戲生態的重要性。

在之前的採訪中,菲爾斯賓塞就曾說過他收購動視暴雪的主要目標是做三消的King,以及網易開發動視在海外發行的《暗黑破壞神:不朽》這款手遊,他認為整個未來的遊戲市場中,手遊是非常重要,但是微軟在整個手遊市場沒有任何存在感,這是他們去收編動視暴雪重要原因。

當然另一部分原因就是動視暴雪手上的這些高質量的遊戲產品未來可以加入XGP的訂閱制,同時可以單獨來售賣。

而在此之前,微軟對移動端的野心,其實早就有了相關方案和行動,一個是它的xCloud,搭配XGP,可以通過串流或雲遊戲的方式直接實現在手機上玩主機遊戲。除此之外,微軟也正在開發移動平臺的應用商店,此時它的對手就變成了Google Play,蘋果等公司了。所以說微軟做移動端的訂閱是非常有可能性的。

而對平臺,另一大要點是,無論是微軟,還是索尼,訂閱制對它們第一方遊戲的用戶擴增速度的助推是非常誇張的。據統計,微軟的第一方工作室大概接近20家,索尼也有十幾個,其中微軟顯然是比較激進的,更是直接把他的第一方遊戲放到XGP訂閱裡,供玩家體驗。

在過去一年多里,進入微軟XGP的微軟第一方遊戲一共有《極限競速地平線5》和《光環無限》這兩款,其中《地平線5》在發售後極短時間內就達到了1800萬玩家,這已經很誇張的數字,而《光環:無限》更是直接超過了2000萬。當然這一數字中不僅僅包含了訂閱玩家,還有直接購買遊戲的用戶。

而主機市場的2000萬是個什麼概念?舉個對比的例子,玩家比較熟悉的《尼爾機械紀元》,這個IP在玩家中的知名度已經很高了,但根據最新的數據,尼爾10年才賣了700萬套。

要知道在主機市場銷量能夠突破1000萬已經是個天量級了,2000萬就是非常離譜的數字,它基本上達到了主機產品的極限,而這是僅依靠PC和Xbox兩個平臺實現的,所以訂閱制對遊戲的擴張效應是非常明顯的。

其次對普通玩家而言,花更少的錢,玩更多的遊戲,而且還有一些像微軟獨佔的大作,自然就是最明顯的優勢。目前XGP的基礎版(也就是PC GAME PASS)價格約為每月10美元,終極版是15美元。

XGP之後,其實網上已經有了很多攻略帖,教玩家如何及美元玩到大作,玩家只需要訂閱一個月的會員,就可以玩到實際上可能要花60美元才能玩到一款遊戲,而且不乏高質量的遊戲,這種價格的誘惑對玩家誘惑是比較大的。

索尼的策略跟微軟有一些差異,它的一方遊戲不會馬上加入訂閱服務中,而是延後一段時間,而這背後的原因其實就在於索尼的一方遊戲在它的平臺,甚至整個公司的收入佔比比較高,如果上線就訂閱,可能會影響到整個索尼公司的收入。

除了微軟和索尼,蘋果的Arcade的也只有5美元一個月,首月免費的同時購買蘋果的IPad等硬件,也會額外贈送Arcade會員。

此外微軟也會通過訂閱模式去拉新增用戶,在外部打很多廣告,只要玩家買過微軟的一方遊戲,就會免費贈送XGP的會員,引導玩家在體驗之後,轉化成為長期XGP的會員,所以訂閱它自身也是為平臺做營銷的一種很好方式,也能為增加平臺用戶量的一種方式。

訂閱制的整體效果怎樣?從數字來看的話,微軟的官方數據顯示,玩家訂閱XGP之後,體驗的遊戲總量相比訂閱前增長了40%,然後這些會員他們體驗的遊戲中間有30%的遊戲是比較新的類型。

也就是說訂閱對整個平臺生態產生了一個很積極的效應,更多的玩家開始嘗試一些他以前從來沒有試過的類型,這會對整個平臺的生態產生非常好的影響,激活了很多冷門的類型,同時玩家也玩得更多。

而根據一份日本的調研報告,嘗試過訂閱服務的玩家中,有80%的玩家對其是相當滿意的,為數不多的缺點就是他們經常玩的玩不到自己想玩的遊戲,不過這主要是因為這些訂閱遊戲它都需要平臺去籤合同才能加入,而有些大廠因為各種的原因,可能會不願意加入到訂閱模式中間來,導致的一些很熱門的大作缺席,即便是微軟也只能控制他的第一方作品。

最後對於開發者,它的價值首先是在於能夠快速收回研發成本。

整個海外的主機市場比較明顯特點是,它基本上轉變為了一種叫發行商中心制的商業模式。發行商中心意味著遊戲的研發成本來自研發商,營銷來自發行商,而發行商不僅只是出錢出廣告費,甚至發行商,只要投資了某款產品,產品最終形成的IP都將歸發行商所有。

但是這樣一種強勢的發行商中心制也帶來了結果,有些小開發商會覺得反正自己賺不到什麼上線之後的收入分賬,於是就把發行商的簽約金當做所有收入,也就是研發商只靠代理金生活了,很多海外的中小公司就是靠這個來活下去的,跟中國國內手遊公司相似,它可能只能拿到代理金這塊收益。當然這一規則對大作來講就不盡然了。

在這樣的背景下,因為訂閱制每一款遊戲都需要開發商和平臺去洽談,花費一定金額買下你的遊戲,就比如蘋果的Arcade,它的產品基本上都是蘋果買的一段時間獨佔,而這些錢其實就已經夠開發商過日子了。所以開發商後續創造新的收入的風險被化解了,也就擁有了更多的創作自由。

就比如XGP,XGP的收入分配模式,除了玩家每次下載或遊玩,遊戲公司會獲得收入外,微軟也會根據遊戲的品質,事先支付一筆錢,讓遊戲上架XGP,甚至“在某些情況下,我們將支付遊戲的全部製作成本。”

一款遊戲在加入Game Pass後的90天內,平均的PSM(售後獲利,Post-Sale Monetization)是加入前的90天的1.8倍,其中67%的增長由Game Pass會員貢獻,而這付費的會員中,一半的玩家是新玩家

類比Netflix,因為有訂閱制,所以它可以投入非常多的小眾型的影片,脫離了純商業片的製作套路,遊戲行業也一樣,因為有訂閱,其實也就給到開發者更多的創作自由,原先不敢做的,或者不願意嘗試或不知道商業模式怎麼變現的一些類型,因為訂閱制的存在,也就有了更大的機會。

當然訂閱制也有壞處,對開發者而言,就是失去了定價權,訂閱制的定價權都由平臺來定價的,無論買你的遊戲給了多少錢,後期複雜的收入分成都將按照平臺的規則計算,類似蘋果的Arcade,它的分成方式就是根據你的遊戲時長與玩家數進行考核,不過這種方式很難講清楚是對開發者有利還是對平臺有利,如何做到給到開發者的分成是公平且能夠體現遊戲的好與壞的區別的,將是較為複雜的模型。

其次就是如果簽了獨佔之後,又會導致喪失多平臺發售的機會,當然這在PC和主機平臺上的表現更加顯著,而在不怎麼強調獨佔的手遊領域,訂閱制也會帶來商業模式上的困難。

因為是訂閱模式,所以遊戲未來的氪金點怎麼設計,還得為訂閱制來單獨來設計一套商業化機制,小開發者可能很願意跟平臺反覆打磨,但對於一個高收入和高用戶量的遊戲,它改動這些東西,必然會造成玩家社區的分裂,類似的內容玩家付出的成本不一樣,玩家之間就會產生鬥爭。

所以對開發者,可能最好的辦法是每個平臺給一款遊戲,保持相對獨立,這也是為什麼蘋果的Arcade是一個相對比較封閉的生態。不過正是因為這樣做,也就帶來了很多後繼的不好影響,比如遊戲的人氣度等,很多問題就會隨之而來。

不過從整體來看的話,訂閱制它是有優勢的,對三類大群體都有它應有的價值。

真實的遊戲業訂閱制分多少種?

訂閱並不是平臺發明的,在遊戲市場訂閱早已有之。

比如說基於遊戲平臺的訂閱模型,大家都知道的Xbox、蘋果、Google都做了;然後就是基於開發者的訂閱,就只涵蓋單一旗下游戲,主要就是那種遊戲盒子;還有基於這個遊戲運營和發行商的訂閱,就比如說育碧和EA的遊戲平臺、暴雪的戰網等。

除此之外Battle Pass(戰令系統)等基於單一遊戲的訂閱。戰令在手遊市場比較常見的,在主機平臺比如《GTAV》,該遊戲的DLC更新其實也存在訂閱制。

不得不說,Battle Pass對手遊而言,是個非常革命性的突破,它實現了一種比免費+抽卡這種模式更加良心、相對公平的而且獎勵的玩家遊戲時長的商業模式,而且它還大幅的提高了用戶的付費率。對手游來講,付費率的提升遠遠比up值提升更加有利於整個遊戲的生態。

2019年以後的Supercell公司收入實現恢復增長。騰訊的幾款頭部遊戲,很重要的收入增長來源就是Battle Pass以及它提高的付費率實現的。

第五類就是基於元宇宙類的訂閱,這種就是Roblox擅長的。

而第六類就是基於遊戲直播平臺的訂閱制,現在 YouTube一些視頻博主,本身就開通了訂閱服務,觀眾通過訂閱他的頻道就可以看到一些獨家的視頻,其中不少頻道的訂閱價格更是不菲,甚至每月的訂閱費用可達400港幣,遠超XGP或者蘋果Arcade等遊戲訂閱服務的定價,而鬥魚、虎牙、Twitch等直播平臺,他們的這些主播也都在採用這種訂閱制方式變現,就比如鬥魚虎牙上的辦卡,其實也是訂閱制的一種體現。

綜上,整個遊戲市場的訂閱制,並不是平臺最先發明的,其實遊戲公司使用訂閱制已經非常的常見。單一產品,甚至單個發行商自己組建的平臺上都有訂閱制,是較為豐富的形態,且非常有深度有細節,就比如Battle Pass,甚至可以精確到你玩多少個小時,對玩家進行等級以及相對應的戰令獎勵的劃分,這是一個很好的現象。

值得一提的是,現在的免費遊戲在全球市場正存在監管上的風險,歐洲個別國家會說抽卡開箱子存在賭博問題,那麼假如開箱子這種商業模式被一些比較大的國家給禁止了,怎麼辦?此時訂閱或者賣無數值的,比如賣皮膚這種形態的商業模式可能會成為主流。

當然這雷會不會炸,GameLook不太清楚,現在來看歐洲的幾個國家對這種開箱子不是很客氣的,亞洲相對好一點,美國那邊也有問題,所以訂閱是個很好的方式,來化解將來遊戲產品因為開箱子抽卡帶來的收入上的風險。

此前因為歐洲個別國家否掉了開箱,當時EA就直接在該國家撤掉遊戲,不上架售賣。出現這種情況,還只是因為國家太小了,EA不願興師動眾,但是如果將來是個大市場,開發商自然會很積極去想怎麼樣挽回損失,怎麼樣保住收入,那麼訂閱制就是替代的重要的商業模式。

手遊訂閱制發展現狀

手遊訂閱制最知名的當數蘋果Arcade以及Google Play Pass,此外還有這一領域的新晉選手Netflix。

首先是Arcade,作為當年在蘋果發佈會高調登場的服務,Arcade在整個APP Store甚至擁有單獨的一級菜單,按常理一級菜單以蘋果的體量,至少年收入要達到幾十億美元,但目前Arcade的收入肯定是不及格的,所以該服務當下處於一個很尷尬的局面。

而且因為蘋果Arcade吸納了大量的獨立遊戲和創意遊戲,導致整個蘋果的付費榜單基本上就死掉了。全球的付費類的iOS遊戲,也就是隻賣下載的遊戲基本上不怎麼更新。包括美國、日本、歐洲這些大市場,付費榜單上的產品基本上還是以5年前甚至10年前的遊戲額主流。這也是小編看到的蘋果存在的很大的問題。

很多新產品都被蘋果Arcade買了,付費榜也沒了存在意義。

除此之外開發者也在流失,因為獨立類遊戲難賺錢,而超休閒它的開發成本更低。比如基於Ohayoo的統計數據,大部分的超休閒遊戲團隊人數都在10個人以下,大概就六七個人,早年甚至只有一兩個人。很多獨立類、創意類遊戲的開發者全部轉向了超休閒,所以整個蘋果Arcade的出現,以及超休閒的火爆,讓蘋果的付費榜單雪崩,這是也是訂閱製造成的比較很遺憾的影響。

當然現在Arcade的簽約雖然遊戲挺多,但他也開始出現了簽約到期的遊戲。

前不久有報道稱,有15款蘋果Arcade遊戲協議到期,解除了獨佔。而之後這些遊戲自然就自生自滅了,開發商自己拿走想怎麼賣就怎麼賣,但整個Arcade在歐美的媒體圈子裡,其實關注度非常低。

雖然一開始,蘋果砸了大量電視廣告的方式來推廣這個產品,但是進入了長期運營之後,你會發現如果媒體不參與,玩家社區不參與,產品的熱度的維繫就成為很大的問題了。

這也造成Arcade上面熱門遊戲非常少,稍微媒體有一些報道量的產品,往往是因為開發者自身是個名人,比較典型的就是FF之父坂口博信的Arcade遊戲《Fantasian》,因為開發者的名氣以及坂口博信在這款產品的投入比較大,所以那段時間因為這款遊戲反而有些人關注Arcade的狀況。

但除此之外,日常你是看不到太多媒體報道Arcade遊戲。

至於Google Play Pass,可以說與Arcade同病相憐,蘋果的關注度都這麼低,谷歌的關注度就更低了。

那開發者和谷歌現在關心的比較重要的方向是什麼?其實谷歌在給開發者推,尤其對中國開發者推薦的是跨平臺的方向,因為現在出海是熱點,而海外很多遊戲正在推出PC版,所以這被視作是個重要的事,而且某些頭部手遊的PC版的收入能夠達到單月1000萬美元以上,所以谷歌認為這件事情對遊戲廠商來講是很重要的信號。

做跨平臺遊戲既可以為遊戲增收,尤其是頭部遊戲應該積極做PC版的產品,而且谷歌自身有YouTube這些產品可以實現PC流量的覆蓋,它也能賣廣告。

與此同時,國內公司對谷歌公司關注的另一頭就是谷歌正在做的谷歌android模擬器。這是谷歌的新的方向,今年剛剛實現的北美一些市場的覆蓋,整體大概也就進入了十幾個國家和地區。

以上就是現在開發者比較關心的谷歌的兩個重要方向,一個就是多平臺,能夠通過谷歌買量來登陸PC平臺,為遊戲增收,還有一個就是谷歌直接推出的PC的應用商店模擬器,直接對標藍疊,可以玩安卓應用了。

同時蘋果也有跨平臺的計劃,蘋果也在把手機APP往Mac上送,來實現擴張。蘋果的芯片逐步替換成換成自研的芯片後,整個底層的架構其實通了,也就意味著蘋果跨平臺這件事情徹底通了。

所以蘋果在後一階段,他的想法也是跟谷歌相似的,做跨平臺遊戲,當然谷歌之前的雲遊戲STADIA已經失敗了,不過這依然是大家現在關心的事,

而Netflix作為新選手,是很有趣的選手。Netflix直到2021年年底才宣佈進軍遊戲行業,根據小編的瞭解,Netflix是個很積極的選手,目前Netflix卻同時在開發55款遊戲,這些遊戲都來自Netflix投資的工作室和自建的工作室,相當於這些遊戲全部它的等於它的獨佔產品。

而這些產品它也上架蘋果的商店,上架Google Play進行發行,但是它是通過Netflix的 up來進行導流的。

所以即便Netflix是一個後來者,但在流媒體方面,他原先的訂閱制就是因為他家太牛,所有人跟進,同時因為Netflix的用戶跟遊戲用戶高度重疊,現在對於Netflix而言,其無非就是需要把他的會員賣兩次,讓更多的用戶繼續用奈飛的訂閱的服務。

所以Netflix這次下手是很還是蠻兇,將其影視圈用的那套做訂閱製做內容的手法,完全複製到了遊戲圈,這對於遊戲行業而言,小編認為是很好的,最基礎的,它會像支持影視作品創作一樣,給到遊戲開發者創作自由。

但是Netflix有多大能量來做這件事情,它目前的訂閱用戶數是2億,已經正在被迪士尼+、派拉蒙等影視流媒體,一個個趕上,Netflix有它的緊迫感,它想增加會員的增值的價值,增加更多的產品,而遊戲就是它選中的很好的目標。

同但時奈飛在做3APC遊戲,它剛剛挖了一個暴雪《鬥陣特攻:歸來》的製作人,宣佈要做PC平臺的3A射擊遊戲,作為一個有錢也有用戶量的選手,Netflix也是特別值得關注的。

不過這些手遊訂閱制平臺的表現,正如剛剛說的,沒有什麼很好成績的訂閱制遊戲出現,當然這也跟蘋果自身的封閉性有關,蘋果既不告訴媒體你到底哪些遊戲好,同時訂閱制Arcade也沒有一個具體的榜單,類似於蘋果早年的暢銷榜,雖然現在已經不再顯示,但至今為止在Data.ai、SensorTower等平臺也都能監測到暢銷排名,也能夠預估到它的銷量。

但訂閱制Arcade目前沒有指標可以告訴媒體,告訴玩家哪個遊戲是高人氣遊戲,一方面大家不知道,另一方面蘋果自身跟媒體很少接觸,即使是私下交流有關App Store等的消息,蘋果員工也往往是無可奉告。平臺知道,但是不告訴媒體什麼東西寫、能夠去報道,媒體也都不知道方向,整個輿論語境變為了一個黑盒子,Arcade也就無法用好媒體的能力,去擴大它產品的影響力。

開發者也是相似的,正如上文提到的,大家只賺簽約費,後續產品表現如何就高高掛起了,而且海外一些開發者還非常享受這個感覺,之前《紀念碑谷》的開發者離職之後開發了一款Arcade遊戲,就盛讚該商業模式非常好,獨遊開發者都很喜歡這樣的模式,不用為遊戲收入負責,而且還賺到一筆錢。

但Arcade如果不能出現爆款遊戲的話,對整個生態都是非常重大的打擊。一個平臺如果沒有頭部產品出現,那這個平臺遲早有一天就要消亡。

回到剛剛的報道有限,大家不知道寫什麼,其實Netflix登場之後跟蘋果剛開始的情況是相似的,因為平臺很大牌,Netflix平臺上一開始上線的新遊戲,基本上外媒都會有報道,但是當熱度過後,就沒有人關心奈飛或者蘋果上發了什麼訂閱遊戲了。

平臺緘口不言,訂閱制遊戲質量跟 PC或手游上的一些高質量的遊戲有有明顯落差,甚至很多產品都是獨遊範疇的小眾遊戲。

這樣的背景下很重要的一點就是,在媒體也找不到通過訂閱制獲利的方式,作為一家存活多年的媒體,我們媒體養的團隊當然想賺到更多的廠商的營銷費用,但訂閱制變成了平臺主導的一種形式,甚至連發行商都取消了,蘋果會給媒體錢嗎?會給營銷費給到媒體嗎?這事就存疑了。

大家在這個市場上沒有獲利的點,媒體也不可能打白工,還不如去參與能夠有收入的話題,比如海外主機遊戲,國內手機遊戲等,將其作為報道的重點。類似的還有up主、短視頻博主等,他們怎麼靠這個賺錢呢?這也是同樣的道理,在傳播這個環節上面,如果大家沒有從遊戲訂閱制上獲利的話,大家熱情都會降下來,還不如干一點有流量、有噱頭的,有客戶的內容。

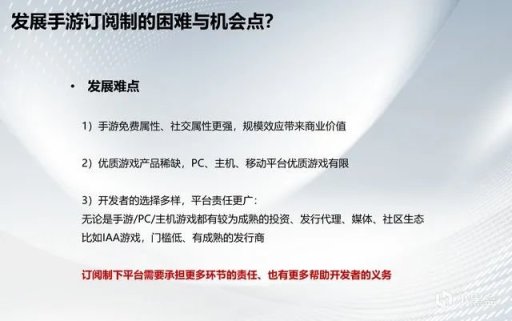

發展手遊訂閱制的困難有哪些?

手遊原本就是一個免費屬性和社交屬性都很強、主要靠規模帶來商業價值的產業,而訂閱制對手遊產品,在用戶擴增這塊效應就不是特別明顯,因為尤其是免費的情況下,手遊就已經把付費牆給拆掉了,玩家可以自由下載。

所以平臺要提高遊戲的用戶群的規模,就必須要投入營銷費去買量,或者像像蘋果這樣,給出首頁推薦位,來實現用戶擴增。

商業模式上,訂閱制和免費模式也存在一定的衝突。免費模式,遊戲公司往往只能選某類用戶加強服務,比如國內免費遊戲會分為為大R服務、為中R服務以及為中小R服務。為不同的用戶群服務,在遊戲產品的設計上和商業變現點上,包括某些道具的定價上都是不一樣的。而訂閱比較公平的,一樣的錢,人人享受的服務也都相同,這比會引發遊戲設計的衝突。

同時,對於免費的手遊,訂閱制平臺的價格槓桿如何設計也會比較困難,主機玩家去玩訂閱遊戲主要原因就是它明顯比買單個遊戲便宜,那麼免費手遊玩家去玩訂閱制遊戲,就需要依靠提供明確對用戶具有吸引力的增值服務,比如說去廣告,這對休閒遊戲而言自然是很合理的選擇,但是對於中重度遊戲來講,這個點怎麼設計就是讓人糊塗犯難的地方。

其次就是由此遊戲產品稀缺,PC、主機、移動平臺的優質遊戲是有限的,這是遊戲行業的特點。

大家可能對全球市場,特別是PC、主機市場的優質遊戲數量沒有概念,根據GameLook的統計,主機市場中,Xbox去年一年一共上新了700款遊戲,索尼是980款,任天堂因為有獨遊商店,,所以是1700款;而手遊市場,就算我們只計算累計收入超過1000萬美元的手遊,2021年也只有862款;至於PC平臺,Steam去年總共發佈了新遊戲10661款,及時將標準拉低到實際的累計收入超過500萬人民幣的,也只有390款,累計收入超過1000萬的人民幣的更只有201款。

整個遊戲市場的遊戲數量可能看上去十分無厘頭、十分龐大,但實際上不難發現,遊戲市場真正對市場有效的遊戲,無論是手遊、主機還是PC上,各個平臺都不超過千個,這也就意味著如果訂閱制平臺的資本支出能大到去覆蓋買遊戲支出的時候,理論上它能夠一次把市場上的大部分熱門遊戲全買了。

而各個平臺頭部遊戲的收入情況,就比如最獨特的手遊市場,在收入方面,全球各個主要市場的暢銷榜前100名的遊戲,在該市場中手遊整體收入的佔比都超過了60%,也就意味著頭部的100款遊戲,拿走了市場上60%以上的收入,而中國更加離譜,暢銷榜前100名能夠佔到中國手遊市場87%的收入。這也就意味著,平臺將這些遊戲它簽了,用戶也就過來了,有消費能力的也來了。

而手遊另外一大獨特之處就是下載量,就比如上文提到的超休閒遊戲,這類產品更重視下載量的。由於遊戲圈的發行商中心制,全球市場超休閒遊戲爆款,往往都來自Vodoo等同樣的幾家發行商,將這些發行商拿下,就等於撈到一大堆的 IAA的遊戲。而走去廣告這種相對簡單的訂閱模式,IAA遊戲也是絕配。

據GameLook瞭解,某超休閒大廠現在的狀態是300個遊戲裡面出一個優秀的超休閒產品,也就意味著實際上該公司每年經手的超休閒的產品數量可能是上千款,對於不求留存率等數據,只是需要擴充訂閱制遊戲庫的平臺而言,這些廠商也是來之不易的資源。

最後,對於開發者而言,自己發行的選擇多了,平臺需要承擔的責任就廣了,正如上文提到的蘋果Arcade,它對外部發行不太積極,就會有很大問題。

其實無論是手遊、PC、主機遊戲,行業內都有非常成熟的投資代理媒體社區生態,但是在訂閱制模式下,訂閱平臺作為獨家平臺,讓平臺中游戲有用戶量,有討論度、有外部的傳播、甚至熱門遊戲的品牌化、系列化等一系列工作,原屬於代理發行商、社區運營、投資、商務等的職責都將集中在平臺上,也足以使得整件事情難度倍增。

畢竟平臺原本的主要職責不是發行遊戲,不僅需要擴充人員,增設部門,還需要踏足自己不熟悉的領域。因此發行商的地位其實還十分重要,但在訂閱制模式下,平臺與發行商的關係可能會十分尷尬,因為往往在籤賣遊戲的合同的時候就將雙方的關係理清了,發行商賣完遊戲就可撒手不管,即便相關工作只有發行商能幹。

而想要做好這些工作,其實也不簡單,以微軟為例,根據微軟公佈的數據,他們為整個遊戲產品生態來服務的團隊人數有600個人,整個系統相當複雜。但落實到表現上,不難發現微軟也會去投Twitch油管上的一些博主的廣告,和發行商一樣精準營銷。

遊戲訂閱制發展機會點。

1)跨平臺遊戲日趨流行、雲遊戲技術也在成熟

訂閱制雲遊戲既是行業熱點,也是跨平臺,未來訂閱制遊戲的內容來自什麼平臺必然不會是侷限,使用PC還是用手游來開展雲遊戲業務都不重要,甚至雲遊戲覆蓋的設備也會變得具有多樣性。

比如智能汽車,特斯拉的智能汽車依靠強悍的車載CPU,正在試圖支持Steam,甚至已經實現了玩少數PC遊戲,前段時間索尼也宣稱要做汽車,並且要在車內實現車載ps5,所以將來訂閱制平臺的使用場景也將多平臺的,從手機、平板電腦、主機,到汽車,自然而然內容的來源也不會重要了,無非是做適配。

2)跨媒體平臺正在出現,比如Netflix,商業模型和變現方式更為複雜對大型平臺有利,羊毛出在豬身上

現在各大平臺都不在純粹了。比如Netflix原先是流媒體平臺,但它在做遊戲,這背後最終到底是靠影視賺錢來補貼遊戲,還是遊戲真的能幫助平臺獲得更高的收益尚未可知,Netflix也不會透露。

但用一句話形容就是羊毛出在豬身上。這種複雜的生意也只有平臺能算清楚,就比如騰訊的各種會員和黃鑽、綠鑽等,它很多都是跨產品跨服務的形式,但這種模式也需要很複雜的商業模式設計,對平臺和人才的要求都會更高。

3)混合變現未來會成為主流(在訂閱制模式飽和後如何找到收入增長點?)

說到底,訂閱只是個入口,正如上文提到的,主機平臺免費遊戲和網遊都已經佔比比較高了,混合變現才是主流,在訂閱制等業務尚未飽和之前,可能大家還會覺得它比較單純,類似於Netflix,一開始也是存粹的流媒體訂閱模式,直到今年開始開拓了訂閱+廣告變現模式,加入便宜的會員和廣告進行替代支付。

那訂閱和免費遊戲將來到底哪個是主流模式,無非是看平臺如何處理這一模式,是讓訂閱將成為最開始接觸玩家這一環,還是免費為主商業模型,在小編看來都是可以的,將來也必然殊途同歸。

其實現在的主機市場的訂閱制,也已經普遍存在內購、DLC付費等內容,玩家也已經接受加入XGP等,不代表這個遊戲未來所有的內容都是免費的,玩家付了訂閱費之後,甚至更願意購買遊戲的相關內容。

所以將來混合變現模型必然也會存在,至於怎麼設計讓主商業模式對玩家有吸引力,畢竟免費的門檻比付費訂閱要低,怎麼樣大家去接受訂閱制,這才是最頭痛的問題。

4)好遊戲是有限的,目前遊戲市場的頭部遊戲集中效應無處不在

正如上文所說的,好遊戲是有限的,但把握整體風格同時在某一類細分品類站穩腳跟,這樣一個訂閱制平臺就已經是個好平臺了。

比如說Xbox,作為一個歐美主機平臺的,Xbox比較聚焦的是車槍球類遊戲,所以它的XGP,顯然也比較在意這幾類遊戲,就比如最近的680億買動視暴雪,該公司的《決勝時刻》就是槍類遊戲,在主機市場上可謂王牌。之前包括與EA合作,讓XGP包含了EA Play訂閱、343工作室的光環、極限競速地平線,以及購買的Epic公司的IP戰爭機器等合作和投資,也都屬於強化平臺上車槍球遊戲的做法。

即便是財大氣粗的微軟,它也不是所有的類型都需要的,而是更傾向於平臺玩家中更有優勢的類型,把聚焦做好,就是訂閱制平臺很好的起步。在這一選擇下,蘋果的Arcade則主要投身於獨立的創意遊戲。

5)立足中國市場的研發產能,可以掌握非常大的遊戲供應量

雖然對於創意類遊戲,中國可能並不佔優勢,但是基於某一個玩法,進行復刻和微創新,部分中國公司可謂非常擅長,而對於訂閱制服務而言,一個至少看上去不那麼寒酸的遊戲庫自然是必需的,而在需要大量產品供應的情況下,中國絕對是個重要的地區。

而且現在很多國內的中小型公司,它們不僅在IAA類的產品上已經有很大的產能,同時也在嘗試做一些消除休閒產品,而休閒遊戲除了一直流行的歐美等海外市場,在國內的風也越刮越大了。

作為一家十多年的行業媒體,多年前休閒類遊戲相關報道,基本上沒人看,因為當時市場上大家覺得休閒遊戲不賺錢,一定要做卡牌、MMO等,而最近這兩年已經不是這樣了,我們的一些純休閒遊戲的稿件,照樣有很多開發者看,大家也在轉型,也在思考哪些類型國內可以做,出海可以做。

整個中國遊戲圈的產能上,產品供應的結構已經開始出現一些積極的變化,而訂閱制模型想要做大做好,還是要有一些更加大眾化的遊戲類型。更加大眾化,也就意味著用戶潛在用戶群足夠大,做訂閱制才會有優勢。