本文首發機核公眾號

作者:Nick

編輯:柏亞舟

“主機消亡論”是近些年來遊戲圈一個經久不衰的論調,這一聲音最早可以追溯到十年前。

2014年前後,新媒體終端設備的大幅更新進步,手遊勢力的崛起加上當時PS3等主機的表現相對乏力,“PS4將會是最後的主機時代”這樣的言論屢見不鮮,“主機消亡論”也從那時起,成為了各大廠商、遊戲玩家、各平臺用戶之間唇槍舌戰的一個重要議題。

即便是PS4時代過後,PS5接棒,如今PS5 Pro馬上就要呼之欲出的當下,“主機消亡論”卻並未消退,這也和數字時代浪潮洶湧,遊戲產業歷經翻天覆地的變化不無關係。

近日,前任暴雪娛樂總裁Mike Ybarra駁斥了“主機消亡論”,並表示“主機永遠不會死。”

他指出,儘管PC與移動平臺的興起為玩家提供了前所未有的便利性和多樣性,遊戲主機憑藉其專屬優化、家庭共享的特性,以及無可比擬的沉浸式體驗,依然牢牢佔據著市場的核心位置。

當然,Mike Ybarra話裡話外間,也似乎在暗示著對於微軟“搖擺不定”的嘲諷——“遊戲機永遠不會消亡,那些正在輸的人正在推動一種有利於自己的敘事。”在外網,這段話也被好事者理解為“主機不會輸,輸的是微軟。”

被如此解讀的一個重要的原因是,Mike Ybarra讚揚了索尼獨佔遊戲的策略:“如果想要在客廳市場勝出,就應該效仿(索尼)。索尼不僅擅長製作熱門遊戲,還懂得從其他開發商那裡挑選優質遊戲。這種策略正在奏效。如果我是索尼,一定會加倍投資這一策略,因為現在到處都是血腥場面。”

然而,這樣的言論,在2024年索尼飄忽不定的市場表現面前引發了更大的討論。“主機消亡論”這樣一個看上去老生常談的話題,放在“代內升級”即將問世的新環境下,似乎又有了討論的必要。

獨佔遊戲,主機平臺的法寶

Mike Ybarra提到的“獨佔遊戲”,是一個遊戲玩家非常熟悉的名詞。

獨佔遊戲通常是指的平臺獨佔是指一套遊戲僅限在某款電子遊戲機上推出的情況,有時還包括同時登陸各大平臺時,有些平臺會有一些“獨佔內容”。它常常被用來討論競爭對手公司於電玩市場的優劣勢,產業分析師通常會認為,在擁有多少獨佔遊戲,與硬件的銷售量之間,會有所關聯。

從根源上來說,獨佔遊戲的根源就是為了壟斷。而壟斷往往意味著和更高的市場佔有率以及資金收益畫上等號。

同時,獨佔的意義就是“官方指導”,讓玩家們知道,我們的平臺能做到什麼。獨佔遊戲也常常會使用到行業內最新的技術,不少作品也會有實驗的成分,並第三方廠商提供新的思路。換句話說,獨佔遊戲尤其是第一方的獨佔遊戲,純粹“賣拷貝”的商業要素的佔比要稍低一些,多少會承擔“硬件宣傳”的責任。

早在紅白機年代,當時的任天堂甚至還存在“霸王條款”,規定第三方廠商的FC遊戲不得移植到其他主機上,違反者將會受到懲罰,這也是“主機獨佔”這一概念的起源。

但老任的強勢並不會讓所有遊戲廠商都跟著買賬,一些銷量領先的廠商例如南夢宮等,後續陸續擺脫了這一條款,甚至是加入到索尼的PlayStation平臺,讓索尼迅即擁有了相當豐富且優質的第三方遊戲資源,在主機市場站穩了腳跟。

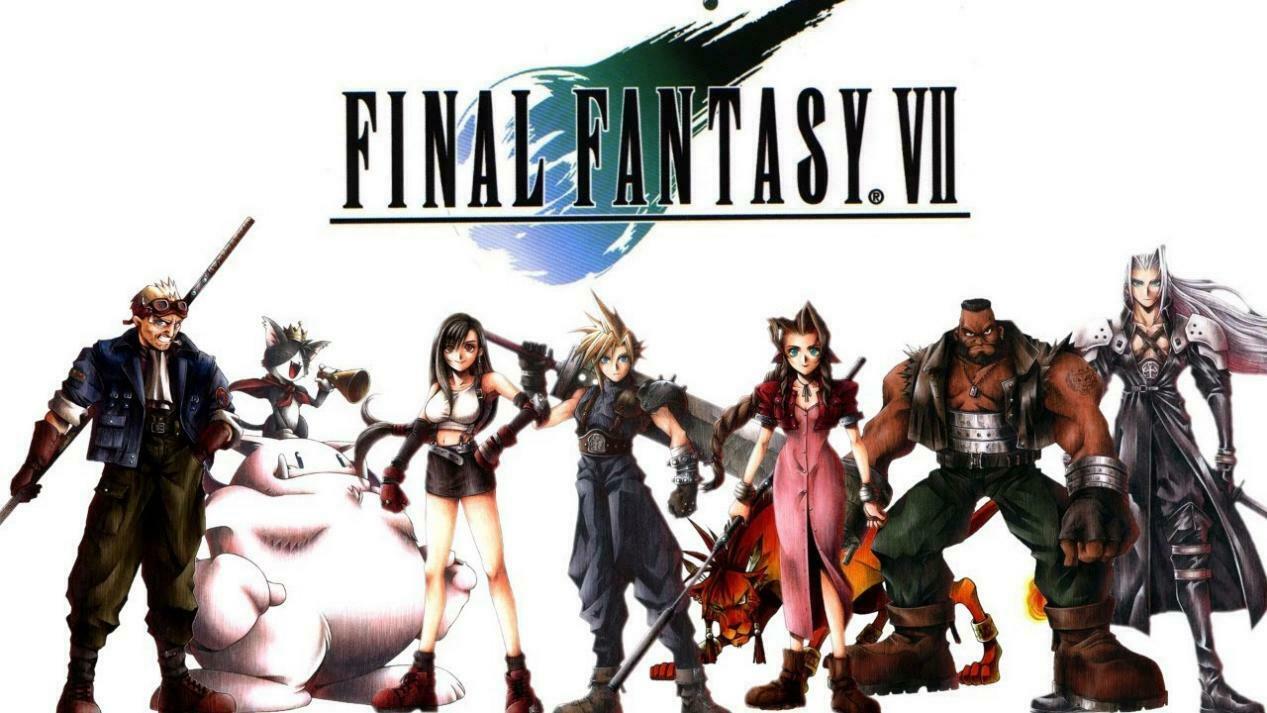

提到獨佔遊戲,有一場主機大戰是無法繞過去的經典。當年PlayStation與世嘉土星進行競爭時,起初雙方在性能和優勢上互有優劣,從最早發售時的市場反饋和銷售數據來看差距並不明顯,但隨著《最終幻想7》宣佈在PlayStation平臺獨佔後,平衡迅即被打破,兩臺主機的銷售成績立馬出現了非常明顯的差距。

在世嘉出局後,嚐到獨佔遊戲甜頭的索尼、以大IP和恐怖銷量著稱的任天堂還有後續加入的財大氣粗的微軟,構成了主機市場硬件方面的“御三家”。

經過數十年的發展,御三家側重點各有不同。例如任天堂更注重創新與遊戲性,而硬件設備性能則是相對被詬病的一點;索尼對於“電影級敘事”的遊戲的畫面表現較為看中,雖然最近也有《宇宙機器人》這樣不太索尼的作品;而微軟本身就具有電腦系統軟件方面的優勢,近年來一直在大力發展跨平臺與網絡會員服務。

從第一方遊戲、第二方遊戲以及第三方遊戲廠商,獨佔遊戲的戰場正在不斷擴大,一般來說,真正會成為獨佔遊戲爭奪戰的主角,通常都是第三方遊戲廠商。這些廠商自有資金、有自己的IP和作品,所以開發出來的遊戲就可以自行選擇要在那些遊戲主機上推出。

但硬幣的另一面,則是近年來源源不斷上漲的3A大作遊戲開發成本。隨著開發成本的飆升,製作3A遊戲的風險也在提高,有些遊戲甚至賣200萬套都不能回本。同時,在3A遊戲開發漸漸變得和好萊塢電影一樣高成本高風險的情況下,3A遊戲也形成了固定套路,這些都加大了遊戲廠商的回本壓力。

此前機核也在文章《《黑神話:悟空》只是特例,遊戲大漲價時代明年開始?》中提到過,如今3A遊戲在商業邏輯上最大的問題就在於,花在遊戲開發的沉沒成本基本不具備可回收性,有時更像是一場賭博,在商業層面來說並不完美。

所以對於第三方遊戲廠商來說,獨佔平臺的收益肯定無法與多平臺發售相提並論,即便獨佔遊戲製作精良,在自有平臺銷售也不一定能夠保證收回本錢的可能性下,作為遊戲廠商自然希望產品能夠登錄更多其他平臺進行銷售,比如,性能幾乎隔幾個月就有更新的PC平臺自然是個不錯的選擇。

多平臺銷售能夠帶來更多的銷量與觸達更多用戶的影響力,自然能夠相對覆蓋更多的遊戲開發營銷成本,還有轉化成財報中好看的數據。

相對應的,以“御三家”為首的主機硬件廠商,則開始把更多力氣放在培養自家的第一方工作室,換一種方式實現獨佔。因為這些第一方工作室本就是拿著主機平臺的投資進行遊戲開發,將來的遊戲作品實行平臺獨佔也合情合理。“御三家”則從原材料的上游直接把控,進而影響用戶粘性和忠誠度。

對於獨佔遊戲,近年來御三家的態度其實也有著非常鮮明的區別。

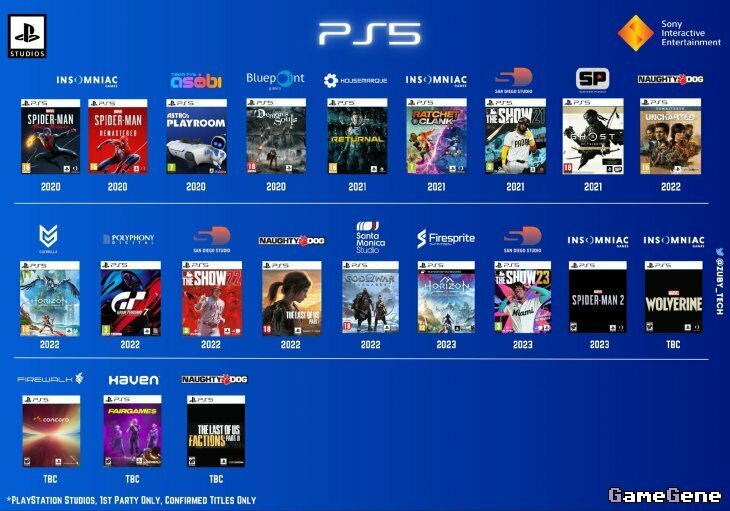

曾經索尼有著《神秘海域》、《聲名狼藉》、《最後生還者》等諸多知名獨佔遊戲作品,不斷吸引玩家投入到索尼生態圈的懷抱當中。但如今,尤其是進入PS5時代後,索尼采取了“限時獨佔”的策略。一些獨佔大作會在推出一段時間後登陸PC平臺。《地平線:零之曙光》《死亡擱淺》、《戰神》等都是如此。

任天堂一直以來對於獨佔的態度就非常強硬,甚至讓一些玩家都感到在老任當今的遊戲生態下頗有些格格不入的意味,當然也正是得益於任天堂一直堅守旗下游戲獨佔的策略,讓許多玩家購買NS硬件設備。

而微軟則從“獨佔走向了開放”,微軟自XBOX時代起不是沒有嘗試過獨佔策略,也有許多優秀的獨佔遊戲作品,例如《光環》《戰爭機器》系列等。

但無論從遊戲的影響力還是硬件的銷售數據來看,微軟的獨佔策略似乎並未幫助他們起到在主機大戰中脫穎而出的預期效果。

於是微軟轉變策略,藉助本身在軟件上的強大實力,在“雲遊戲”和遊戲訂閱服務上大做文章,遊戲訂閱服務XGP成為了微軟在遊戲業務上的一大現金奶牛。

只是,正如像Mike Ybarra這樣的業內人士所不看好的那樣,微軟本身的“搖擺不定”,在許多業內人士看來並非是什麼好棋。

搖擺不定的微軟

一些人之所以不看好微軟“拋棄獨佔”的策略,還是因為對一種邏輯的認定:優質獨佔遊戲不能保證主機平臺一定成功,但一個成功的主機平臺必定擁有專屬自身的獨佔遊戲。

而微軟遊戲CEO斯賓塞一直主打“資深遊戲玩家”的人設,在他看來多平臺跨平臺對戰是一種趨勢,打破平臺間的壁壘與護城河是更有必要的。在這些“理想信念”之外,不容忽視的一點則是,本身PC對於微軟來說就像是後花園和大本營一樣,生態互通的便利和PC龐大的用戶基礎的確讓微軟看到了擴大用戶群體的可能——就像Xbox手柄也被認為是最適配PC玩家的遊戲手柄那樣。

因此相較於獨佔遊戲策略明確的索尼與任天堂,微軟似乎一直在獨佔和不獨佔之間搖擺。Xbox有不少獨佔遊戲,但PC和Xbox又共用賬號和會員。

本身來說這樣的搖擺與微軟在主機方面的困境不無關係,去年微軟破天荒地公佈了相關銷量數據,截至2023年6月,Xbox Series S|X累計總銷量達到了2100萬、Xbox One系列(One初代/One S/One X總和)累計總銷量突破5800萬。

此前遊戲媒體vgchartz對於2023年三大平臺的主機銷量有過統計,對比索尼PlayStation 5 2080萬臺的銷量,任天堂Switch 1550萬臺的總銷量,沒有官方確切數據的情況下,Xbox Series S|X被預測年銷量理想情況下應該在1000萬臺左右。銷量數據的確反映出來微軟在三大遊戲主機競爭中的劣勢,對於遊戲部門來說,在其他平臺發行更多遊戲用於提升銷量和市場份額,顯然是成效最快的方法。今年2月,微軟遊戲CEO斯賓塞就談到,接下來十年內,不論是Xbox、PS5或Switch,平臺獨佔遊戲的數量將會逐漸降低。

這一點倒也得到了老對手索尼方面高層的認同,暫代PlayStation CEO一職的SONY集團社長十時裕樹,在股東問答大會上也表示,如果擁有很強的遊戲內容,不應只在自家主機推出,若於其他平臺推出,可以有更多成長空間。

十時裕樹認為,過去希望達到更高的主機市佔率,開發自家遊戲的目的是讓主機更普及。但如果你有很強的遊戲內容,不應只在自家遊戲主機推出,作為跨平臺遊戲於電腦等其他平臺推出,可以有更多成長空間,亦有助改善收入。

這是接下來想積極發展的方向。跨平臺遊戲存在提高利潤的機會,希望能積極主動地提升營利率。

說微軟“放棄”了獨佔遊戲當然也並不完全準確,微軟 Xbox Game Studios 負責人馬特-布蒂就表示,微軟的跨平臺戰略只是希望消除障礙並將不同設備上的玩家聚集在一起。這種策略不僅改善了所有人的遊戲體驗,還有助於建立一個包容、廣泛的遊戲社會。

他也強調推廣跨平臺遊戲和推出獨佔遊戲並不衝突,微軟未來會推出更多的 Xbox 獨佔遊戲,限時一段時間後會向 PlayStation 等其它平臺開放——這一點倒是和PlayStation“限時後登陸PC”有點異曲同工。

為什麼“主機不會死”

對於很多中國年輕玩家來說,可能一個有些難以理解的事實是,在國外,主機才更像是正統的那一個。

不同於國內玩家大多數以PC遊戲作為啟蒙,國外的玩家最早接觸的是更為便宜的遊戲機,在互聯網時代來臨前,電腦並不是用來打遊戲的最好設備——對歐美日的大部分遊戲玩家而言,他們的遊戲設備的更新,就是遊戲主機公司們設備的更新。

而國內一方面受限於一些特殊原因,另一方面則是相較於赤裸裸的“遊戲機”,買電腦顯然比買遊戲機更符合家長心目中不影響孩子學習的方式,甚至買電腦本身很多時候就有幫助學習的目的所在——遊戲機雖然相對便宜,但是隻能“玩遊戲”,與中國教育的傳統觀念也不太符合。

綜合一些可說和不可說的原因,結果就是在國內,PC玩家群體和數量要遠大於主機遊戲玩家。當然,這樣的現象又伴隨著“手機端遊戲”在中國特別而迅猛的增長,畢竟如今手機成為了幾乎人人都有的工具,特別是對於小孩子來說,未來電腦遊戲和主機遊戲在國內的啟蒙作用和用戶忠誠度,是否要讓位於手機遊戲玩家,恐怕是一個值得深思的問題。

話說回來,主機在全球市場有著更為傳統的號召力和用戶忠誠度,主機依然是遊戲市場的大頭。

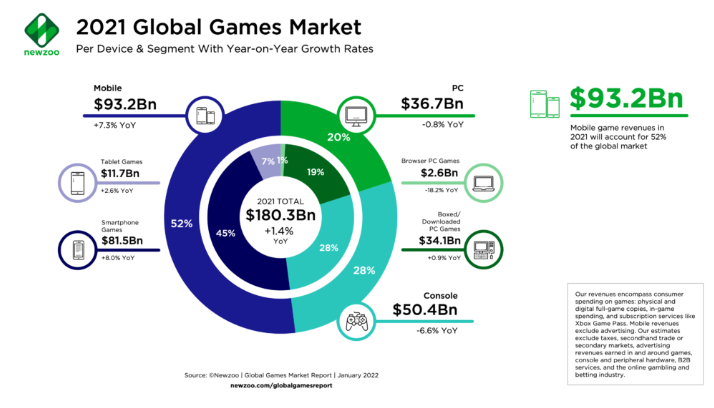

根據市場分析公司 Newzoo 的數據顯示,在 2021 年,PC 遊戲佔全球遊戲市場份額 20%,為 367 億美元;而主機則佔當年市場份額 28%,為 504 億美元。

對於很多純玩遊戲的玩家群體來說,主機的確會有著相對更好的遊戲體驗,從視聽方面角度,比如遊戲主機與電視屏幕生態的天然綁定,視聽享受體驗升級;遊戲公平角度來說,不同PC端相對猖獗的外掛和作弊,主機端一視同仁也會更舒心一些。

投資角度就更好理解了,無論是主機硬件本身(主機換代比PC慢,而且更便宜),還是遊戲光盤的二次轉賣,相較於動不動大跌價的PC設備和數字遊戲,在資產角度來看都是更為適合投資的選擇。

近期的現象級遊戲《黑神話:悟空》掀起“黑猴熱”之後,PS5也成功被帶了一波銷量,究其原因也不難發現相較於動輒可能需要大幾千甚至上萬的PC頂配設備,主機端統一的硬件設備性能就決定了性價比層面上,只需要3000出頭甚至打折時只需要2000多的主機是一個非常不錯的選擇(當然現在遊戲太火,很難以這個價格買到)。

而且獨佔遊戲也往往成為輕度玩家購買主機的第一吸引力,這也是因為最近兩個主機時代,各家主機在性能上的差異性越來越小——事實上購買主機的糾結往往更多存在於輕度玩家中,因為硬核玩家基本上是會選擇所有平臺全收,反倒是隻有輕度玩家才會糾結:我喜歡的遊戲在哪臺主機上更多、更便宜、體驗更好。

當然,如今PC市場在國外同樣也在蓬勃發展,許多人希望通過 Steam 獲得更便宜的遊戲、擁有豐富的遊戲庫。疫情時代居家辦公成為常態後,個人PC的價值正在得到重視。

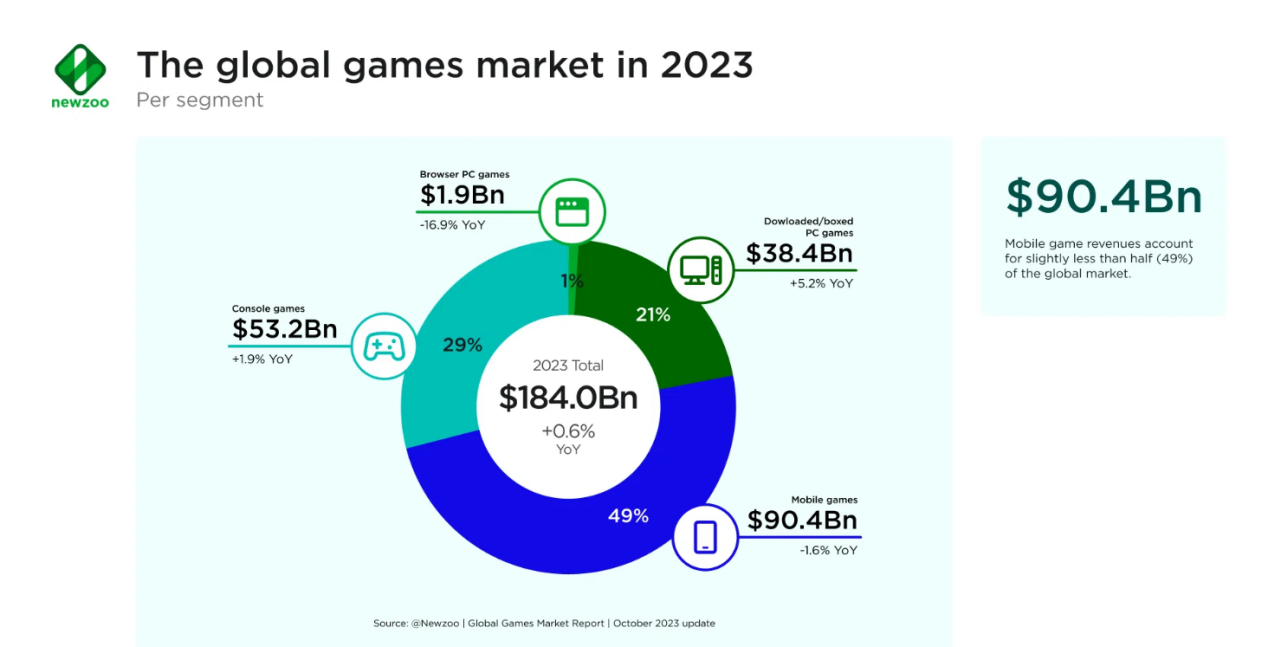

同樣還是Newzoo的數據,2023 年 PC 遊戲銷量、微交易和其他數字購買較 2022 年增長了 8.4%。這本身就相當不錯,但與其他平臺相比,這一數字更加令人印象深刻。在同一時期,主機遊戲僅增長了 0.3%,而手機遊戲則萎縮了約 2%。

值得注意的是,移動和主機遊戲的利潤總體上仍高於 PC 遊戲,Newzoo 估計 2023 年移動遊戲總收入約為 899 億美元,主機遊戲總收入為 524 億美元。與此同時,2023 年 PC 遊戲“僅”徘徊在 390 億美元左右。

Newzoo 報告稱:“上市公司的 PC 收入同比增長近 9%;Valve、Epic Games 和米哈遊表現強勁。我們還看到,成功的遊戲公司採取跨平臺戰略,為 PC 市場提供了有益的催化劑。”

對於遊戲玩家來說,遊戲機並不會在明天就消失,但平臺間的交叉融合本就是一種趨勢。市場環境下,主機的成敗是很多因素共同作用的結果,儘可能低的價格、足夠強的性能、足夠多的遊戲,這三點對於未來主機平臺吸引玩家來說是不會變的吸引條件。

主機不會死,但破壁將要發生,也正在發生了。