文丨猿蘆葦&金洪運

審核丨菜包 排版丨鹿九

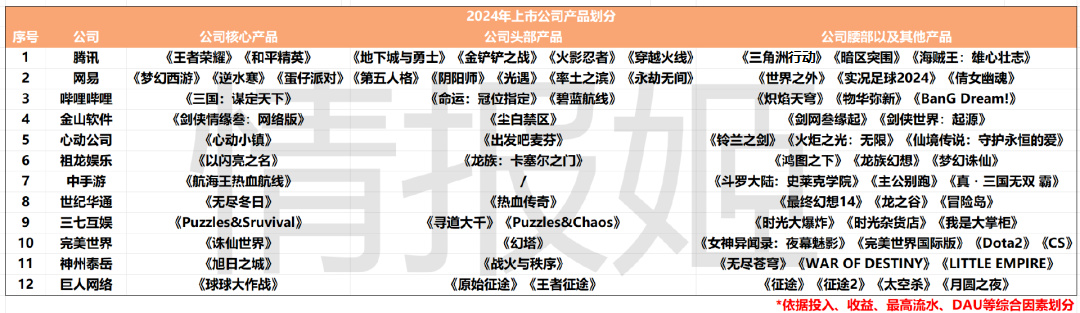

為了更進一步瞭解今年遊戲行業的情況,我們將會從財報和產品兩個角度分析部分上市遊戲公司(港股、A股均有涉及)的整體概況。以下是情報姬節選彙總的上市遊戲公司和它們的主力產品,以及各公司核心、頭部、腰部及其他產品的劃分。

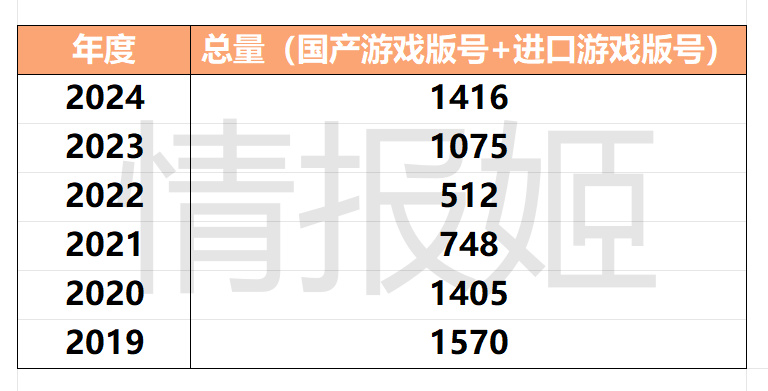

截止文章發佈時,2024年已經結束。2024年以來,遊戲版號持續發放,總數達到近四年之最,不少遊戲公司新品得以上線,遊戲行業似乎迎來了疫情後最溫暖的春天。

這種回暖的趨勢,也直觀表現在遊戲市場規模的不斷擴大上。據伽馬數據顯示,2024年,國內遊戲市場實際銷售收入3257.83億元,同比增長7.53%,再創新高。遊戲用戶規模6.74億人,同比增長0.94%,亦為歷史新高點。

數據來源:中國遊戲產業研究專家委員會&伽馬數據(CNG)

更令人驚喜的是,2024年遊戲科學上線了中國第一款主機3A大作《黑神話:悟空》。從證明中國遊戲行業能產出3A遊戲,到遊戲帶動文旅經濟復興,再到拿下了今年TGA的核心獎項「最佳動作遊戲獎」,這款產品給遊戲行業帶來了太多的變化。

《黑神話:悟空》登上央視新聞聯播

從數據上也能感受到這種大勢。據伽馬數據顯示,2024年中國主機遊戲市場實際銷售收入44.88億元,同比增長55.13%。主機遊戲市場規模的明顯擴張,一定程度上也得益於《黑神話:悟空》的現象級表現。

數據來源:中國遊戲產業研究專家委員會&伽馬數據(CNG)

2024年遊戲市場的整體表現穩中有進,綜其原因有四點:一是遊戲新品數量的增加以及爆款作品的出現;二是多款長青產品運營平穩;三是今年小遊戲表現搶眼,增長勢頭強勁;四是目前多端發行與雲遊戲已經成為主流,使用戶消費更為便利。

所以,2024年,各大廠商表現如何?

-兩超:騰訊-

前三季度營收保持領先地位的還是騰訊和網易,騰訊前三季度遊戲營收為1484億元,網易前三季度遊戲營收為624億元,僅從營收上看,騰訊是網易的2倍多。

先說騰訊,今年騰訊遊戲業務的表現亮眼,本土市場和遊戲市場增長速度都很快,第三季度遊戲營收是近兩年來單季最高,同比去年同期增幅達12.6%,重新站上兩位數增速。

騰訊遊戲近兩年營收變化參考圖來源:虎嗅

先看本土市場,騰訊本土市場的基本盤主要集中在旗艦長青遊戲《王者榮耀》與《和平精英》上,這兩款老產品的表現都相當穩健:

MOBA頭部手遊《王者榮耀》上線九年DAU(日活躍用戶數)仍處於億級水平;而《和平精英》作為國內頭部的戰術競技手遊,依然能靠賽季更新和皮膚穩定收入甚至賣爆,比如9月流水同比大增24%。

而在各個細分領域下的垂類手遊,例如《金剷剷之戰》《火影忍者》《暗區突圍》《穿越火線手遊》《英雄聯盟手遊》等,儘管DAU不如旗艦遊戲,但因為各自獨特的遊戲類型,在細分領域內找不到對手,甚至都呈現出逆勢上升的曲線。

值得一提的是,《火影忍者》手遊於今年5月DAU破千萬後,Q3流水同比增長 16%。

另外值得關注的還有《無畏契約(VALORANT)》,這款FPS遊戲在國內外的數據表現都很出彩:國內Q3季均 DAU 創下歷史新高,成為騰訊國內流水和收入最高的端遊;國外今年8月在5個關鍵國家發佈主機版後,流水同比增長超30%。

新品方面,《地下城與勇士:起源》手遊得益於國內龐大的受眾環境,即使頂著延遲上線、和諧內容等debuff,依然能在第二季度上線即成為超級爆款,五月領銜並貢獻了國內市場超三分之二的流水。

據Sensor Tower數據顯示,騰訊和Nexon最新推出的《地下城與勇士:起源》手游上線30天的總收入已超過2.7億美元(約合人民幣19.62億元)。

此外,Q3(2024年9月)上線的射擊品質標杆之作《三角洲行動》首周註冊用戶數突破2500萬,上線首月躋身10月網吧遊戲熱力榜第5位,11月更是挺進iOS遊戲暢銷榜Top5,證明了其具備成為長青遊戲的潛力。

Q4騰訊遊戲上線了《寶可夢大集結》《航海王:壯志雄心》等大IP遊戲,其中《航海王:壯志雄心》用騰訊成熟的二次元IP改編方法論,公測5天iOS端流水就達到了2700萬元,目前這款遊戲依然位列iOS暢銷榜Top20,有望引領海賊IP手遊。

國際遊戲市場這邊,除了前面提到《無畏契約》在海外市場的優異表現,還有騰訊控股子公司Supercell的《荒野亂鬥(Brawl Stars)》。這款已經上線五年的遊戲做到了“起死回生”,今年3月單月流水破4億人民幣。

Sensor tower 數據顯示,Supercell三季度流水同比大增95%;其中,《荒野亂鬥》自今年3月中以來DAU穩定在5000萬以上,上半年收入已超2022年與2023年收入之和,三季度遊戲流水更是同比增長超 700%。

大致盤點完產品,今年騰訊還有一項與遊戲相關的重點戰略方向——小遊戲。

根據騰訊2024年Q2度財報顯示,騰訊微信小遊戲平臺的月活突破5億大關,比去年增加了1億,用戶規模達到10億。流水方面,用戶使用時長持續增長帶動小遊戲總流水同比增長超30%,季度流水過千萬的小遊戲數量超過240款,而去年達到了這一量級有100+款。

鑑於小遊戲是今年多家上市公司的營收亮點,後續我們會多次提及。

微信小遊戲MAU規模參考圖來源:虎嗅

最後來看看2025年的產品,已經定檔4月9日公測的雙端MMO《劍靈2》會是重點。這款遊戲與《地下城與勇士》手遊類似,在國內有著龐大的受眾群體,市場表現值得期待。

而已經拿到版號的《勝利女神:新的希望》與《魔物獵人:旅人》,商業能力在海外市場早已被驗證。只要針對國內市場改良適當,下限是有保障的。

-兩超:網易-

網易從半年財報數據和第三季度財報數據表現分別來看:上半年網易遊戲營收為416億元,同比增長6.94%,歸母淨利潤同比下降4.03%;第三季度季度營收為262億元,同比下降3.9%,其中游戲收入為209億元。

網易前三季度的遊戲業績並不理想,主要原因還是缺乏爆款新品和老遊戲營收的自然衰減。

網易各季度營收情況參考圖來源:新浪

先說網易遊戲的手遊基本盤,《逆水寒》《夢幻西遊》這兩款手遊產品今年雖然有一定程度的降溫,但整體營收盤子依然夠大,網易遊戲的困境主要集中在《蛋仔派對》。

《蛋仔派對》是網易遊戲用戶體量最大的產品之一,據網易2023年財報顯示,《蛋仔派對》註冊用戶高達5億,峰值DAU超過4000萬。

4月30日,因輿論壓力《蛋仔派對》落地了行業內最嚴消費限制新規,目的是防止未成年人過度充值,而該遊戲核心玩家近三成都是00後,結果就是用戶消費因為機制變得理性,自然就導致了遊戲收入增速減緩。

在新品上,網易今年的表現喜憂參半。

2024開年因為諸多原因(比如《夢幻西遊》端遊輿論事件)以及產品本身的問題,大作MMO《射鵰》的成績並不理想。好在《永劫無間》手遊挽回了第二季度新品的頹勢,首周流水超過8300萬元,12月還公佈了玩家人數突破5000萬的消息。

第四季度網易遊戲的核心產品是《漫威爭鋒(Marvel Rivals)》和《燕雲十六聲》,其中12月初在海外發行的《漫威爭鋒》開服一天內登頂Steam暢銷榜,不到兩週全球註冊玩家超過2000萬,Steam同時在線人數峰值也超過了40萬人。

至於《燕雲十六聲》,目前已在2024年12月27日客戶端公測,移動端版2025年1月9日不刪檔,這款產品的綜合水準可圈可點,由於剛上線不久,數據還需後續關注。

另外值得注意的是,網易與暴雪合作的《魔獸世界》和《爐石戰記》已經重返中國市場,玩家熱情高漲,2024Q3財報提到,《魔獸世界》日活用戶相較停服前實現超過50%的增長,《爐石戰記》的日活用戶已實現150%的增長。

最後是網易2025年的新品,經過一年時間的開發和打磨,都市開放世界RPG遊戲《代號:無限大》將在今年年初啟動一輪區域線下技術測試,高層表示,《代號:無限大》基於網易對遊戲市場、玩家的認識和觀察,做了許多嘗試、創新和投入,公司對這款遊戲抱有很大期待。

-港股部分-

鑑於接下來的公司數量有點多,接下來將會挑重點精簡講述。

嗶哩嗶哩第三季度移動遊戲和廣告業務營收同比大增,帶動經調整淨利潤首次轉正。其中移動遊戲板塊營業額為18.23億元,主要是《三國:謀定天下》這款SLG產品的強勁表現所致。

金山軟件2024年Q3網絡遊戲及其他業務錄得收益17億元,按年顯著增長78%,環比增長33%。尤其是《劍網3》持續展現的卓越韌性,《劍網3無界》自推出以來表現出色,據Q3財報顯示,迴歸用戶數超出預期。

去年7月上線的二次元TPS遊戲《塵白禁區》,今年通過積極的運營策略和持續的內容打磨,在上半年火出圈,月流水突破1億,一度躋身頭部二次元遊戲的行列,締造了二遊運營的奇蹟。

未來,金山軟件也有款值得關注的重磅新品,就是機甲題材格鬥遊戲《解限機》。這款遊戲8月完成了首次公開測試,參測玩家熱情超出預期,在全球範圍內引發了廣泛關注,該遊戲的全球預約人數接近300萬,在Steam心願單最高排17位。

心動公司2024年H1預計營收22億元,同比增長約24%。其中游戲營收增長主要來自於上半年放置RPG新遊《出發吧麥芬》超出預期的表現,2月多次登頂港臺iOS暢銷榜,5月國服上線也長期位於國區iOS暢銷榜Top10,首月流水約3億元。

下半年心動的主力產品則是《心動小鎮》,這款生活模擬遊戲自上線以來的6個月間頻繁躋身國內iOS暢銷榜Top30,表現穩定。

祖龍娛樂2024年H1營收為4.39億元,同比增長9.2%。今年祖龍雖然推出了諸如《龍族:卡塞爾之門》這樣的知名IP改遊戲,但主要收入大盤還是由旗下3A級時尚生活遊戲《以閃亮之名》貢獻,這款產品今年曾多次進入中國大陸地區iOS暢銷榜Top15,證明了祖龍長線運營的實力。

中手遊是少見在財報中積極提出了小遊戲業務擴展的公司,財報透露2023年小遊戲業務已經為集團帶來超過6億元收入,主要包括《九州仙劍傳》《全民槍神:邊境王者》等,而今年上半年《消個錘子》《主公別跑》等小遊戲新品成績也超出預期,尤其是後者,連續數月流水超過千萬。

-A股部分-

今年前三季度,A股市場38家遊戲公司累計淨利潤約72.97億元,較去年同期下滑37.22%;其中僅有8家企業前三季度營收和淨利潤均實現增長。

名列榜首的是文化傳媒板塊的龍頭企業世紀華通,前三季度營收為155.28億元,收入增速高達58.66%。

今年世紀華通握緊了產業的新機遇,旗下點點互動的超級爆款SLG產品《無盡冬日(Whiteout Survival)》,這款遊戲早在去年3月就在海外公開,經過幾個月的運營與打磨,去年9月開始長期位列歐美iOS暢銷榜Top10。

國區也復刻了去年外服的表現,半年前《無盡冬日》在國服上線,從8月開始這款遊戲就穩定在iOS暢銷榜Top10,參考今年6月Sensor Tower的數據,《無盡冬日》全球累計下載量達到5250萬次,總收入達到9.35億美元(約合人民幣67.93億元),再結合第三季度營收額62.5億元這個成績來看,下半年《無盡冬日》的總營收數據至少都可以翻一倍。

目前《無盡冬日》的出海成績依然亮眼,據Sensor Tower數據,其在2023年中國手遊海外收入榜中排名第七,而在今年基本穩定在前三的位置。國內外的出色表現,讓點點互動時常能在收入榜單上超越米哈遊,位列前三。

另外,《黑神話:悟空》也是世紀華通營收數據大漲的原因之一。

世紀華通投資的遊戲產業生態企業上海降世網絡佔據《黑神話:悟空》遊戲開發很大比重的動捕,負責了3D劇情動畫、主角動畫以及怪物NPC的動畫製作,其中3D劇情參與量達到80%,完整地參與了整個遊戲的內容製作。

當然除了以上值得關注的內容,世紀華通旗下《熱血傳奇》《傳奇世界》《最終幻想14》《永恆之塔》《冒險島》等多款產品也在保持穩健的業績貢獻。

三七互娛位列前三季度總成績第二,前三季度營收為133.39 億元,同比上升10.76%,歸屬於上市公司股東的淨利潤 18.97 億元,在營業收入同比增長的情況下,該數據同比下滑13.45%。

三七的主力產品為SLG《Puzzles&Sruvival》以及MMORPG《Devil M》,這些產品貢獻的流水比較穩定。今年他們的新增長點主要集中在小遊戲,跑出了《尋道大千》《無名之輩》《靈魂序章》等多款熱門產品,通過篩選暢銷產品進行大量買量,使得《尋道大千》《靈魂序章》等遊戲長期盤踞小遊戲暢銷榜TOP10。

比起前兩家超百億的營收情況,同是常駐“A股遊企御三家”位置的完美世界今年表現有些不太理想。前三季度營收入為40.73億元,同比下滑34.26%,其中遊戲業務前三季度營收38.7億元,較上年同期減少27.24%,第三季度遊戲收入為12.2億元。

究其原因,一方面是完美世界上半年上線新品不多——《女神異聞錄:夜幕魅影》和《一拳超人:世界》雖然都有一定好的反響,但成績不足以支撐起大盤;另一方面老遊戲受產品生命週期影響,遊戲充值流水較上年同期有所下滑,對應成本呈下降趨勢。

2024年Q4(12月25日)完美世界上線了重要的自研端遊《誅仙世界》,這是全球首款UE5引擎開發的MMORPG,投入了超4億元的研發資金。遊戲開服當日相當火爆,有的服務器排隊人數更是在12萬以上,官方也發文表示絕對沒有陰兵。

此外,未來完美世界還有一款重磅二次元產品《異環》。這是一款主打「大都市」開放世界玩法的產品,據財報顯示目前研發投入資金已超8000萬元,可見繼《誅仙世界》後《異環》將會成為完美世界最重要的自研項目。

神州泰嶽2024Q3營收為14.6億,同比增長4.5%,前三季度營收為45.14億元,同比增加11.42%。

今年神州泰嶽旗下殼木遊戲並沒有發佈新遊戲,營收增長主力還是旗下《Age of Origins(旭日之城)》和《War and Order(戰火與秩序)》這兩款經典SLG產品,據半年報顯示,兩款產品Q1Q2營收總和分別是18.34億元與5.59億元,佔據總營收的九成。

巨人網絡2024Q3營收為7.91億元,環比增長8.28%,前三季度營收為22.18億元。

其中小程序遊戲《王者征途》上線後表現優異,成公司第三季度業績增長主要動力,截至目前累計註冊用戶數超過1800萬,成為重度MMO遊戲轉小程序遊戲成功的標杆。

-尾聲-

經過疫情、版號寒冬,今年遊戲行業本應迎來一輪觸底反彈,畢竟中國遊戲產業報告也從整體上給出了好消息:包括遊戲用戶人數規模、自研遊戲國內市場銷售收入、海外市場銷售收入等關鍵數據,都創下了歷年來的新高。

但落實到實際情況,有媒體通過測算評選出了2024年年度十大艱難行業,在這份排名表中,遊戲行業以艱難度65%位列第八,引來許多遊戲行業從業者轉發與感慨,似乎這才是最真實的情況。

當然,這並不單單只是國內的情況。據知名遊戲行業分析師Raj Patel12月初統計數據,2024年全球遊戲行業迄今為止的裁員人數已經達到了驚人的16776人,超過了2022和2023年的總和。

不管是行業的「回暖」,還是依然盛行的「降本增效」,說白了,都只是整個行業生態的一個側面。並不是遊戲行業不行了,而是一切都變得更加現實:沒人能看清爆款的走向,成熟的方法論和熱門的賽道也不再靈驗,唯有打磨製作水準和提高研發投入,才有可能逃離過去的泡沫給現在帶來的影響。

無論如何,2024年已然結束,隨著諸多重磅產品的發佈,想必2025年會進入較長的積累期。不過遊戲市場從不缺黑馬,我們還是會期待——期待去年颳起的主機風潮能吹得更久點,也期待熱愛著遊戲行業的開發者們,能夠繼續堅持下去。

掃描下方二維碼關注情報姬獲得更多一手資訊

也歡迎大佬找姬投稿哦~投稿郵箱:crsq477@163.com