一、摘要

本文主要分為兩部分,第一部分介紹了一種新的Steam遊戲國內銷量估算方法,第二部分則根據統計數據對2020年以Steam為首發平臺的國產文字冒險遊戲進行了分析,其中統計銷量數據用到了第一部分介紹的方法。

二、社區反推法——一種新的Steam遊戲國內銷量估算方法

一直以來,Steam平臺上的遊戲銷量對於開發商、發行商和玩家來說,都是非常重要的商業情報。在2018年4月之前,著名的Steam遊戲信息站點steamspy都會利用Steam提供的API來爬取steam上玩家用戶的信息,並根據算法給出一個遊戲銷量的估算值。在當時,這個估算值準確性還是比較好的,在開發者和玩家群體中也有相當的公信力。但是,在2018年4月,V社將用戶遊戲庫的默認隱私設置改為隱藏, steamspy的這一套方法直接失去了原始信息的來源,變得無法使用。在這之後,steamspy也嘗試使用了一些新方法來估算銷量,不過準確度都大不如前。

另外一種估算Steam遊戲銷量的思路是通過Steam平臺上的遊戲評測數量進行反推,在18年之後,許多國外研究者在這方面做了很多工作。這種方法的問題在於,Steam上的遊戲評測數量會受很多因素影響,銷量雖然是其中最重要的因素,但其他因素的影響也不可小覷,所以通過評測數反推的銷量準確度較差。國外研究者的工作往往是針對這些其他影響因素進行研究,推導出更準確的算法來還原反推遊戲銷量。相關的信息可以參考其樂論壇上一位壇友翻譯的文章進一步瞭解。

在這裡,我將提出一種新的銷量估算方法——通過小黑盒社區中各遊戲顯示的“小黑盒玩家數”來反推某個遊戲的國內銷量,以下簡稱“社區反推法”。簡單來說,就是把小黑盒社區的玩家視作國內Steam玩家群體的一個簡單隨機抽樣,只要獲知了抽樣比,就可以通過某遊戲的小黑盒玩家數來估算該遊戲在國內的銷量。根據我的估算,某遊戲的小黑盒玩家數除以抽樣比0.625即為該遊戲在國內的銷量(這個抽樣比是2021年2月初得到的,現在可能有一定變化)。

小黑盒APP上顯示的小黑盒玩家數

這個抽樣比,是我聯繫幾位國產文字冒險遊戲開發者,獲知了遊戲的真實銷量計算得出的。從我收集的數據來看,這幾款遊戲的小黑盒玩家數與真實銷量之比在數值上非常相近,都維持在0.625左右,所以我認為這個思路方法是可行的。

而對於社區反推法可能存在的誤差,我這裡就我目前考慮到的,進行一下分析。

首先是抽樣方式導致的誤差,我們雖然把小黑盒社區的玩家群體視為國內Steam玩家群體的一個簡單隨機抽樣,但實際情況並非如此,小黑盒玩家群體可能對不同遊戲類型的偏好不同。小黑盒早期是以《絕地求生》內容為主的社區,後來才發展成綜合性的社區,那麼有理由認為小黑盒社區中大逃殺乃至FPS遊戲的玩家數量比其他類型遊戲的玩家相對要多一些。

對於抽樣方式產生的偏差,我有兩點分析意見,一是我們通過前面數據得出的抽樣比0.625,這個比值還是相當高的,換句話說,小黑盒的玩家群體已經覆蓋了很大一部分國內Steam玩家,這個樣本的數量足夠大,抽樣的偏差可以認為是較小的。另外一點,可以通過同種類型遊戲的真實銷量數據來計算該種類遊戲的抽樣比,也就是說,我根據文字冒險遊戲得出的抽樣比,用來估計其他文字冒險遊戲的銷量,從理論上講應該是沒有偏差的。

當然,從更一般的角度講,這種抽樣方式實際上只針對國內玩家群體,這也可以認為是一種誤差的來源。不過,對於很多國產遊戲來講,尤其是沒有官方外文版本的國產文字冒險遊戲,這種誤差幾乎可以忽略不計,所以對於我後面文章中關心的遊戲來說,社區反推法估算出的銷量已經足夠準確,遠勝過比之前的評論反推法。

另外一個可能的誤差來源是關於抽樣比的,我估算0.625抽樣比的時間在2021年的1月份,隨著時間的推移,小黑盒玩家群體的數量相對於國內Steam玩家群體的數量肯定是會有變化的,那麼這個採樣比的準確度肯定也會時間推移緩慢下降。想減少這種誤差的辦法也簡單,就是不斷的根據真實銷量來調整這個比值,估算銷量時使用最新的採樣比來估算就可以。

除了誤差,社區反推法還有個適用性問題。小黑盒是通過統計其社區用戶的遊戲庫存來確定某個遊戲的小黑盒玩家數的,但是現在Steam平臺上的遊戲從發售到脫離“觀察期”在個人庫存中顯示是有時間間隔,甚至有些遊戲會被直接標註“個人資料功能受限”,處在這些情況下的遊戲無法在庫存中公開顯示,小黑盒自然也無法獲取到相關信息,這些遊戲就不適用於社區反推法。

針對我提到的這些問題,其實社區反推法還有可相當大的發展改進工作可以做,我這裡也提幾個思路:

- 遊戲評測數中中文評測的佔比應該是和銷量中國內玩家的佔比成高度正相關乃至成正比的,那麼結合評測推斷法和社區反推法,理論上可以估算Steam上的絕大多數遊戲的銷量;

- 不同遊戲類型的抽樣比是否有明顯差距,差距是多少,和什麼因素相關;

- 其他類似遊戲社區是否可以利用同樣的思路來估算銷量。

這部分的最後,我談點我個人的想法。我認為社區反推法的核心思路非常簡單直接,應該早就有人發現了這種方法,但從我在網絡上檢索的結果來看,這種方法並未得到公開報道。除去我沒有檢索到相關報道這種可能性之外,要麼是有人發現並實際使用了,但出於某些原因沒有公開;也有可能是有人想到了這種思路,但沒有辦法得到採樣比的數據。實際上,我在這種方法上做的工作實在是微不足道,畢竟我個人的能力十分有限,現在的這種方法還存在很多的缺陷和不足,但另一方面講,社區反推法的效果一定是和社區參與度高度相關的,如果各位玩家和開發者,願意以開放、共享的態度來推進這種方法的數據積累和研究改進,這種方法一定可以發揮出更大的光和熱,反饋給社區中的玩家與開發者。

三、2020年Steam首發國產文字冒險遊戲統計分析

在這部分的開始,我要介紹一下各項數據的統計方式。2020年的統計相比之前,最主要的變化就是部分遊戲用新方法對銷量進行了統計,其他的各項數據的統計方式和來源基本沒有變化,有些地方增加了一些統計條目,這些統計數據是在2021年2月初統計的。本文還用到了一些2017、2018和2019年的統計數據輔助說明,這些數據是我分別於2018年1月、2019年3月和2020年1月份統計的,其中2017年和2018年的統計數據我之前公開過,2019年的數據目前還尚未公開。由於統計是個人完成的,數據難免有錯漏,如果各位讀者發現有問題,還請不吝指出。

3.1 商業數據統計分析

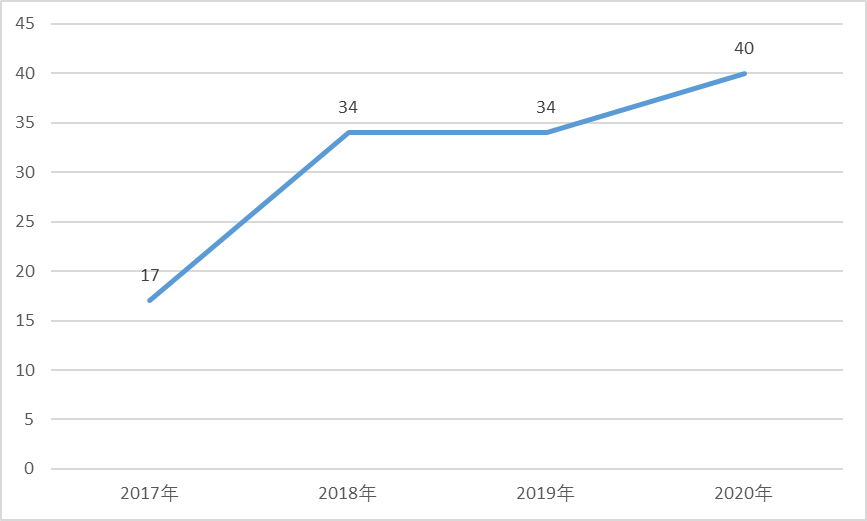

2020年,以Steam為首發平臺的國產文字冒險遊戲(下稱國產TAVG)為40部,相較於2017年的17部、2018年的34部、2019年的34部,在發行的數量上還是有一定的增長,但增長的速度已經趨緩。

2017-2020年Steam首發國產TAVG新作發行數量變化

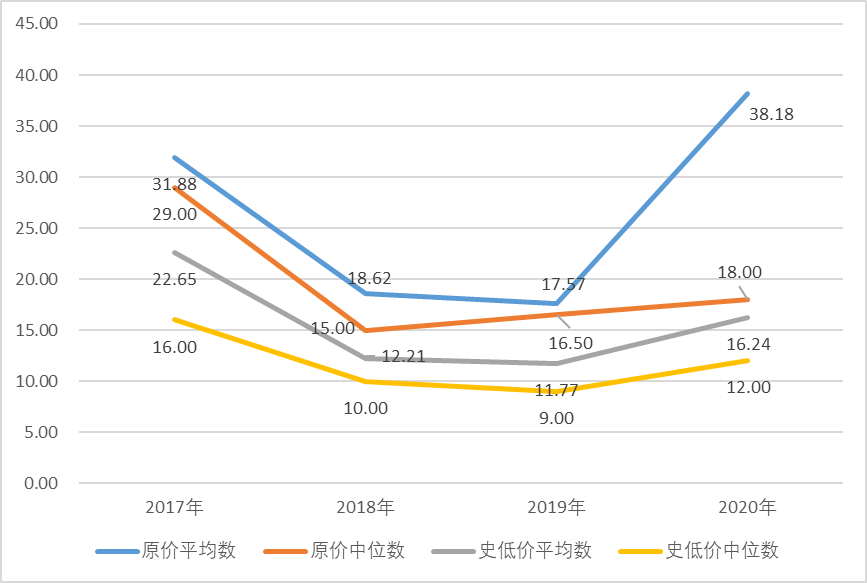

售價方面,這40部遊戲的定價分佈情況和18年19年的分佈變化不大,絕大多數遊戲的史低價都在30元以下,史低價在10元以下的遊戲差不多佔一半。值得一提的是,遊戲《灰燼行星與填鴨少女》在發售一段時間過後把原價調整到了666元,這樣的行為我這裡不想多做評論,其直接導致了我統計中游戲原價的平均數大幅升高,對數據的準確性產生了一定干擾。然後我們來看一下近4年售價的整體變化趨勢。

2017-2020年Steam首發國產TAVG售價平均數及中位數變化

不難看出,Steam上的國產TAVG整體的售價在17-18年有較大幅度的下降,這種下行的趨勢在18-19年有小幅度的延續,在19-20年則出現了一定程度的上行。注意到20年的原價平均數有一個很大幅度的提升,這其實是引入了上文中提到的干擾造成的,如果將《灰燼行星與填鴨少女》的遊戲原價數據取為其發售時確定的原價11元,那麼原價的平均數回落到21.38元,顯然這樣的數據是比較合理,也是和整體趨勢相符的。

我認為17-18年的下行趨勢的主要成因是二,一是由於Steam取消綠光之後,在steam上發行遊戲的成本和難度都大為下降,給小製作低成本的遊戲留下了空間;二是《三色繪戀》帶起的低價風潮,迫使很多製作組調低售價來保證一定的競爭力。

而到了19-20年,每年新作發行量雖然也在上漲,但已經不能和17-18年同日而語,許多製作組也已經發售了其在Steam平臺上的第二乃至第三作,這些製作組積攢了玩家基本盤、磨鍊了遊戲開發水平,其提高製作質量乃至一定程度上提高售價則是水到渠成的。

結合新作數和售價變化的數據,我認為現在Steam上的國產TAVG市場進入一個穩定發展的時期,製作組願意投入精力提高遊戲質量而不是製作一個粗製濫造的小作品來進行試水。這樣的現象對玩家和製作組來說都是一件好事。

之後來看一下銷量方面的數據:

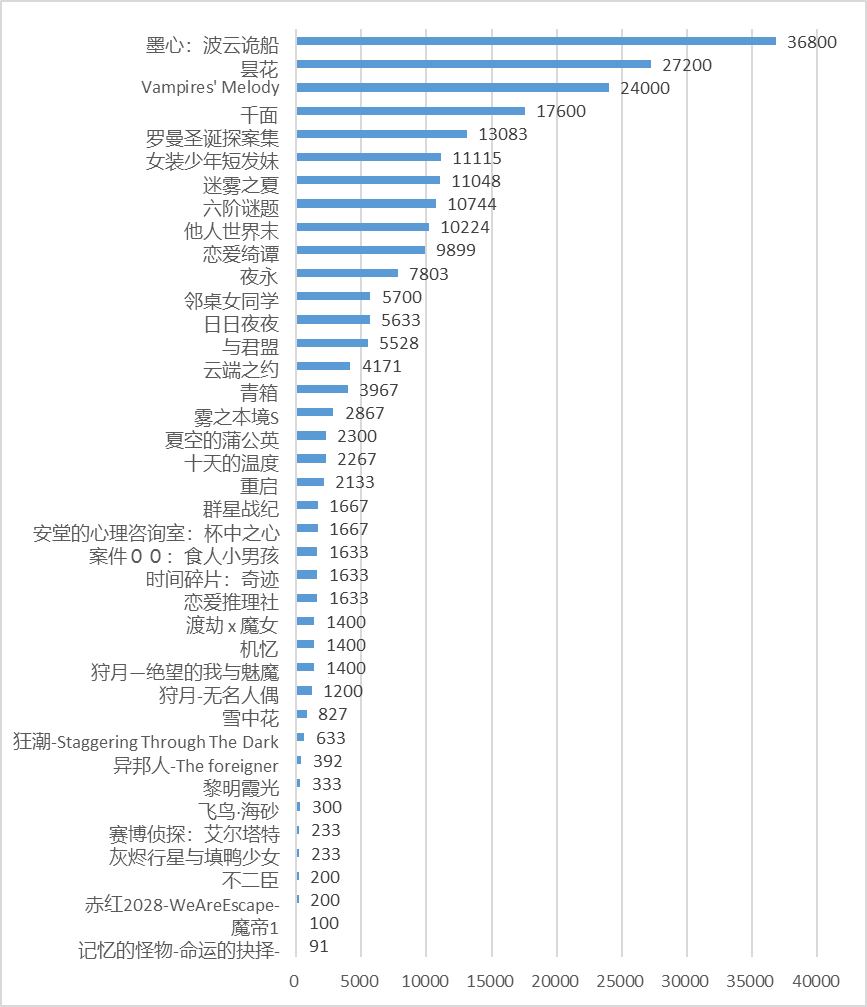

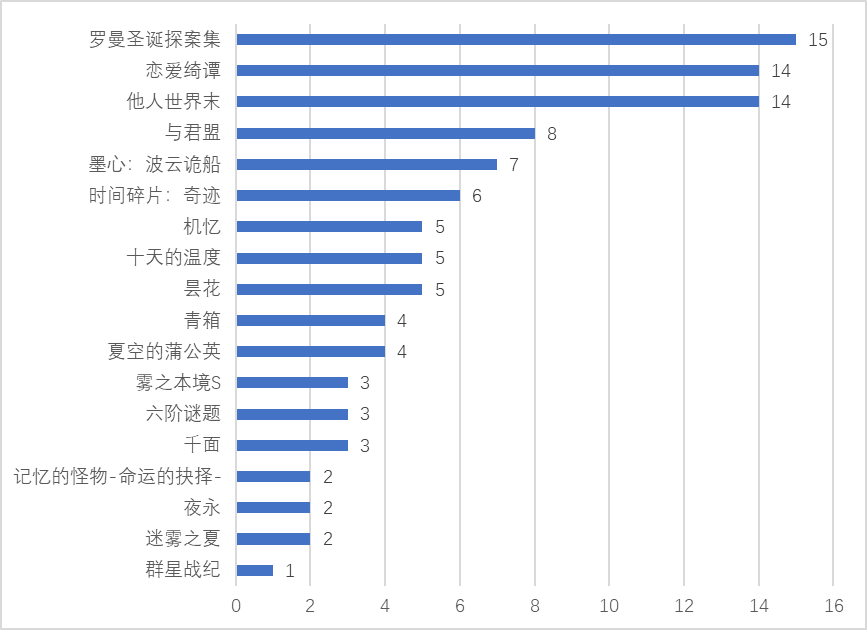

2020年Steam首發國產TAVG銷量情況

從整體分佈來看,2020年的銷量情況和2018年、2019年差別不大,銷量破萬的作品基本都維持在10部左右,銷量的分佈也比較均勻,沒有大的斷檔。我認為這同樣是市場穩定的一種表現,但從銷量上也可以看出,這個穩定市場的玩家群體並不是很大,對於想要在銷量上有所突破的遊戲開發者來說,就要達成遠高於平均水平的製作水準或者宣發力度才行。

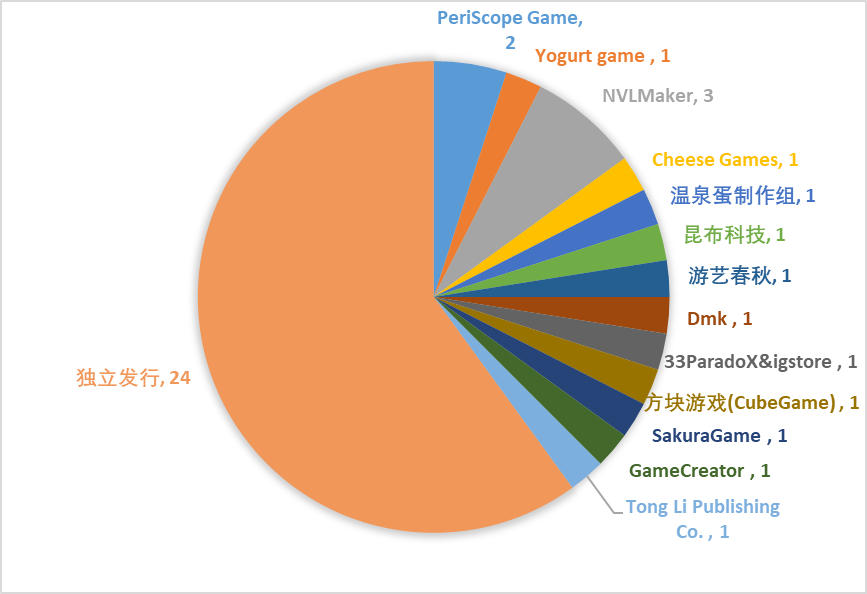

2020年Steam首發國產TAVG發行情況分佈

從發行情況來看,40部作品中有24部是獨立發行的,獨立發行的遊戲數和所佔的比例都比18年和19年要高;非獨立發行遊戲的發行商除了NMLMaker發行了3部和PeriScope Game發行了2部之外,其他發行商都只發行了一部,這其中包括在前幾年非常活躍的SakuraGame。結合銷量的數據來看,銷量在一萬份以上的9部遊戲中,獨立發行的遊戲只有2部,發行商對遊戲銷量的正面作用還是很大的,但另一個角度講,引入發行商意味著額外的分成,銷量的增加不一定能帶來收入的增加,如何權衡也是製作組要面對的問題。

從發行商的變化角度來看,在18和19年都發行了作品的Bilibili在20年沒有發行新的遊戲,之前相當活躍的輕文乾脆倒閉了。19和20年是資本在Steam平臺上對國產TAVG投資的一個退潮期,我認為其中一個比較共性的原因是市場的穩定期,無法快速擴大的玩家基本盤使得燒錢投資大量上架但對遊戲遊玩體驗放任自流的發行方法難以為繼。對於發行商和玩家來說,仔細挑選製作水準上有潛力的遊戲進行支持才是雙贏之道。

3.2 遊戲內容統計與分析

先從引擎說起。

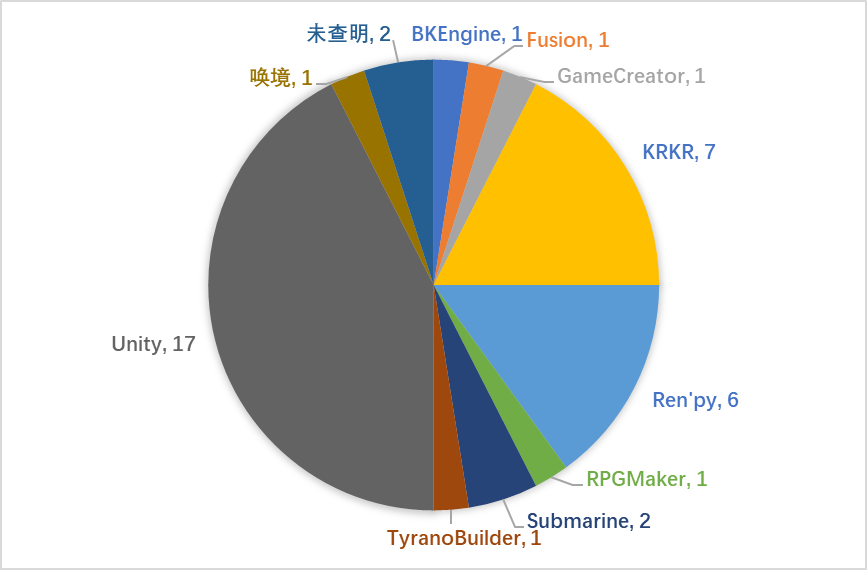

2020年Steam首發國產TAVG引擎使用分佈

2020年的國產TAVG的引擎使用情況很明顯進入了Unity、KRKR和Ren’py三足鼎立的狀態,可以說這三個引擎在這個時間點已經相當成熟了。從數據上看,Unity格外受開發者青睞,從功能上講,Unity也確實是最強大的,我認為經過這些年經驗的積累,國產TAVG的開發者們已經可以充分駕馭Unity引擎,將其強大的功能充分發揮出來。

除了這三駕馬車之外,使用數量最多的引擎就是Submarine了,實際上這個引擎是白露社定製的專用引擎,並未開放使用,由於白露社在2020年的出品了兩作,所以也就出現了兩次。其他引擎製作的遊戲都只有1款,還有2款遊戲的程序我沒查明是使用了何種引擎。2020年新出現的引擎有喚境、Fusion、GameCreator,這三款引擎我並沒有實際上手,從遊玩體驗來講,只能說不功不過,有待之後進一步研究觀察。

這裡還要提的是輕文的IQA引擎,這款引擎隨著輕文的倒閉已經不能正常工作,因為其是強制聯網運行的,我非常後悔在2018年的文章裡沒有狠批這種做法。但是,2020年所分析的遊戲裡依然有類似的,要額外聯網驗證才能運行的遊戲——《迷霧之夏》。在這裡,我依然要批評這種做法,對於TAVG這種幾乎不會涉及到聯網內容的遊戲類型,額外聯網驗證的做法只會損害玩家合理運行遊戲的權利。

在配音方面,2020年有配音的遊戲增加到了28作,在數量和佔比上比以往兩年都要多。我認為能否負擔得起配音成本是一個遊戲開發資金富裕程度的標誌,對於TAVG來說,砍掉配音雖然對錶現效果影響不小,但還是能保住遊戲的核心體驗,所以從這個角度來看,steam上的國產TAVG在開發時的資金情況越來越好了。

遊戲時間方面,整體的分佈情況和前幾年依然類似,40部作品的遊戲時間全部都在20小時以下,大多數作品都是在10小時以下的中短篇作品,遊戲時長的中位數和平均數和以往幾年差距不大,都是在4個小時左右。以目前國內製作組的製作能力來說,製作出一部質量過硬的長篇作品還是要進一步的積累,不過,還有一種方法是把作品分章節發售,形成系列作,從而達到講一個較長較充實的故事。洋紅工房的山桂系列、白露社的聆花系列、ZEII的連海系列我認為都是按這個方向在走。

當然,我也很希望有單部作品就能做到20小時以上的有效遊戲時間,其實從素材量上來講,只有劇本文字量和配音的需求量是和遊戲長度高度正相關的,在砍掉配音的情況下,衝擊長篇作品從成本角度還是有可能的,希望之後的國產TAVG裡也能在這個方向上進行嘗試。

在CG數量上,絕大多數作品都沒有使用超過20張的CG(不計差分等),使用CG量的中位數在9張,對於中短篇作品來說還是夠用的。2020年的刷CG狂魔應該是《墨心》,其採用了類似全CG演出的方式,還是很捨得下成本的,其能在銷量的斬獲也算有所回報。但對於大多數普通製作組來說,設法提高美術資源的複用率以及提高演出水準,在有限的美術資源下取得更好的畫面表現效果還是比較現實的選擇。

2020年新增加了統計項目——動態立繪使用情況和外語(指簡體/繁體中文之外的語言)支持情況。

這次統計中有6款遊戲使用了動態立繪,只佔很少一部分,而且有些遊戲的動態效果也還比較生硬,看來這項技術在國產TAVG裡的推廣還有很長一段路要走。

外語支持方面,這次統計中有21款遊戲不支持外語,19款支持外語。這19款遊戲中除了《鄰桌女同學》之外,都只支持1-2種外語,外語支持主要以英文支持為主。Steam平臺是一個覆蓋了全球市場的遊戲發行平臺,外語的良好支持是遊戲走向國外市場的關鍵。但從遊戲評論所使用的語言情況來看,國產TAVG的絕大多數銷量還是由國內玩家貢獻的,國產TAVG在Steam平臺上殺入歐美市場、反攻日本市場的場景恐怕還要等很長時間才能實現。不過,Steam平臺對於國內的TAVG開發者來說,可能仍是門檻最低的國際發行方式,所以我之後也會持續關注國產TAVG在海外市場的表現。

3.3 媒體報道統計與分析

2020年Steam首發國產TAVG媒體報道情況(報道數為0的遊戲未列出)

2020年,被統計範圍內媒體報道的遊戲下降到了18個,在數值和佔比上都有所下降,但另一方面,這些遊戲的被報道次數總量是在上升的,馬太效應已經開始顯現出來了。結合被報道的情況和銷量的情況,不難看出銷量和報道數是存在一定的正相關性的。雖然單從數據上,看不出這二者的因果性,但想獲得一個不錯的銷量,積極的尋求報道和曝光是非常有必要的。我希望今年的國內的TAVG製作組不僅可以在遊戲品質上有進步,在宣發和推廣方面也能有新的進展。

四、結語

一直以來,我的文章都是關注Steam平臺為主,不過,2020年的這些在Steam上發售的國產TAVG也有很多登陸了手機端,我認為這是我在之前的分析討論中沒有涉及到的內容,所以在這裡簡單說說我的看法。

對國產TAVG比較熟悉的讀者可能注意到了,我的文章中沒有涉及到去年表現頗佳的《泡沫冬景》,因為《泡沫冬景》是在手機端首先發售的,雖然Steam版只是差了幾天,但我認為還是不符合我統計的收錄標準,所以沒有收錄相關的數據,也沒有對其進行分析討論。2020年納入統計的這些遊戲,也有很多是先登錄Steam平臺,之後再登陸手機端的,以後這樣的發售方式應該會更加常見。能拓展多平臺的市場我認為對國產TAVG的發展來說是大有裨益的,只不過由於18年的版號政策影響,這種做法延遲到了去年才逐漸成為趨勢。

回到之前的統計和分析之中,單從我列出的數據,尤其是銷量數據來看,去年的市場情況算不上太好。這裡我的判斷可能有些武斷,畢竟相比於銷量,顯然總的銷售額更能體現市場的整體狀況。但由於Steam平臺的打折機制,準確估計銷售額的難度很大,目前即使粗略得出結果,恐怕由於誤差太大也會失去分析的價值。所以2020年總的市場狀況,我覺得還是要從不同角度來看待。對於資金和能力都不夠充沛的製作組來說,情況確實不太樂觀,市場總體的增速大幅放緩,和國內乃至國外同行的競爭會更加激烈;但對於已經有一定積累的製作組來說,通過steam積攢的人氣和資金可以作為在手機端市場發行的基本盤,雙平臺的市場空間還是大有可為的。

關於2019年的國產TAVG的統計和分析,我可能不會再補寫了,其實在2020年初,因為疫情的原因,我本來有大把的時間可以統計可以寫的,但最終還是沒有開始付諸行動,大概有這麼三個原因:一是2019年有很多輕文發行的遊戲已經無法運行了,所以遊戲內容部分的統計就變得非常麻煩;二是當時的我覺得2019年的文章已經寫不出什麼新的東西了,把數據統計完按照之前的思路分析一遍對我來說沒什麼吸引力;最後還有一個原因,就是我一直以來想為國產TAVG業界做些什麼,但我所做的這些工作,我感覺並沒有真正幫助到那些有需要的製作組,所以我經常會陷入一種深深的自我懷疑當中,失去了幹勁。

而寫2020年統計分析的最大動力其實是因為我發現了一種新的估算銷量的方法,我覺得這個東西還是非常有繼續研究下去的價值的,所以寫點東西來演示下這種新的方法可以怎麼用,這麼一想,頗有點“就是為了這口醋,才包的這頓餃子”的意思。我對這個新方法還是寄予厚望的,同時我對這種方法的未來也非常擔憂,因為無論是小黑盒官方隱藏掉這些數據,或者是製作者拒絕分享自己的數據,這種新方法都會迅速失掉支點。所以,我這裡要感謝給我提供了數據支持的製作者朋友,也同樣希望這個國內Steam的玩家、開發組和發行商之間可以以開放、共享、互利的精神去建設國內Steam社區。

從我開始寫這系列的文章開始,我都堅持一個想法——方法比結論重要,數據比感覺可信,我的這篇文章中的結論一定是充滿瑕疵的,所以還希望各位讀者可以不吝指出;同時我也希望我的數據和方法能拋磚引玉,啟發讀者找到更好的思路去評估國產TAVG市場。

最後,再次感謝對我文章給出各種幫助的朋友,有了你們的支持我才能完成這篇文章。文章歡迎轉載,原始的統計數據表格我也會分享(鏈接在此),歡迎大家給出批評和建議,也希望我之後工作能得到各位的支持,非常感謝。