文/依光流

二次元遊戲賽道,或許從未像最近兩個月這般慘烈。

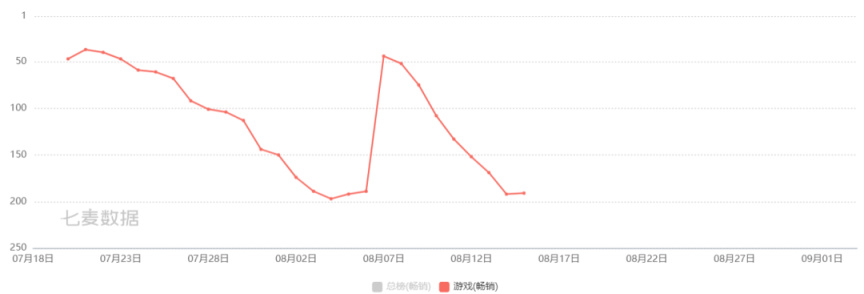

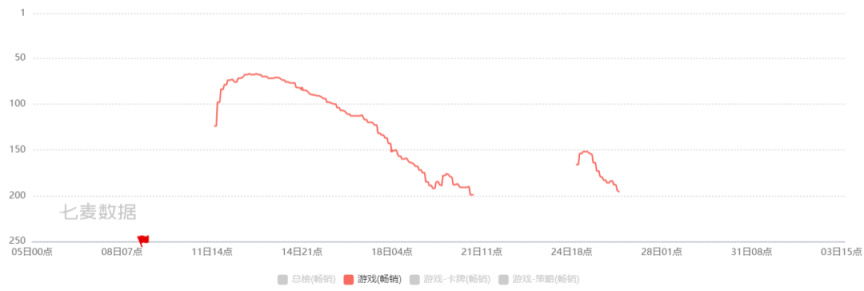

進入下半年以來,根據葡萄君的觀察,已經有超過10款二遊新品,在上線以後成績低迷,甚至相繼暴斃。從榜單成績來看,下半年二遊產品集體滑鐵盧,成績走勢基本都呈快速下滑狀直至斷檔,其中不乏投入體量較大的產品,如《塵白禁區》《千年之旅》《斯露德》等。

左右滑動查看

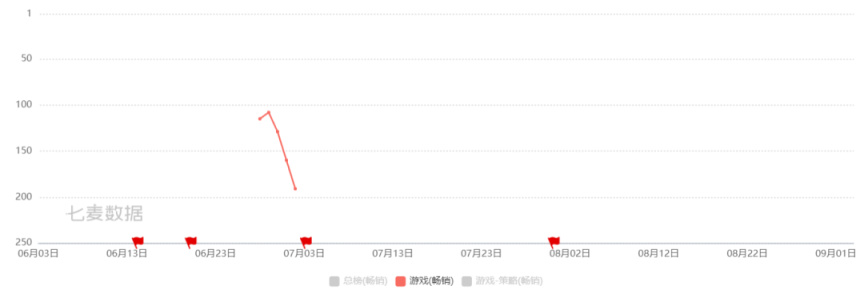

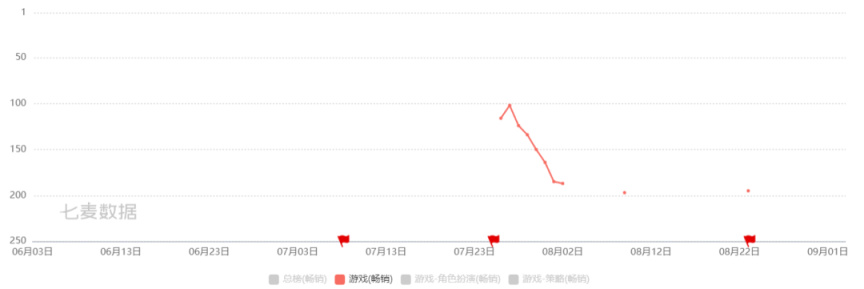

而體量較小的產品如《環行旅舍》《銀河境界線》《異塵:達米拉》《錨點降臨》均只能在暢銷榜上曇花一現,更默默無聞一些的產品如《史萊姆與地下城》,甚至只能在免費榜短暫停留。

左右滑動查看

稍好一些

(特指沒斷檔)

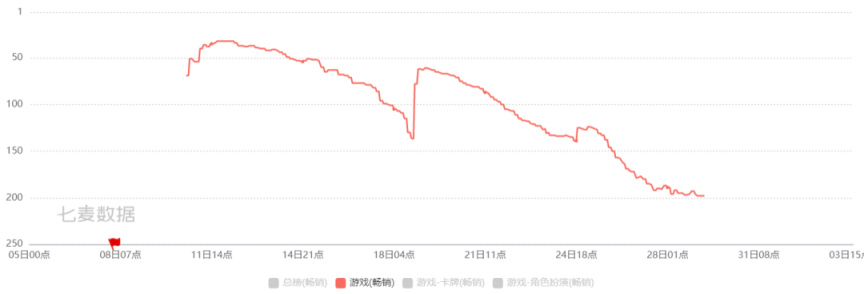

的產品,目前的情況也只能算作是苟在榜單上,下滑走勢、產品上限都十分明顯,比如進口產品《蔚藍檔案》,以及圈層和打法偏泛的IP作《妖精的尾巴:激鬥》。

近期更是有部分在研二遊項目相繼關停,算上5月以來明確公開過關停的三款產品,以及更多還沒有公開的在研項目,短短幾個月內這個賽道折戟的產品和項目已經接近20個。

而今年新品當中有望突圍的,除了《崩壞:星穹鐵道》和《重返未來:1999》以外,就只有《第七史詩》和前幾天剛上線的《閃耀!優俊少女》了。

如今一個不可忽視的問題是:恐怕對國內研發商來說,二次元遊戲已經不是一條好賽道了。

01

產品過飽和與賽道透支

今年二遊的頹勢,在明面上是大環境影響,導致了

同類型產品不得不搶檔期扎堆上線。

在版號重啟之前,不少產品已經在研,即便重啟後拿到版號,不少二次元產品少則研發了三年,多則拖了5年,這種研發週期只有燒錢才扛得住。因此,目標越高、規格越高、返工越多的產品,風險就越大,所以多數產品只能選擇快速上線。

但進退兩難的地方在於,不盡快把產品發出去,項目就要爛在手裡,而越是繼續拖下去,項目就會越發與市場競爭、用戶需求脫節,抬高失敗率。用不好聽的話來說,這批產品就是純粹的炮灰,怎麼都得死,而且越扎堆,短期內市場資源供給不足,更容易成片地暴斃。

而拋開明面上的原因,這些產品暴斃的內在因素,是

“用戶”的熱情、精力、資金,在產品過飽和的情況下透支,無力支撐那麼多產品集中上線。

這種透支也體現在投資和研發的層面。資本對二次元的信心,在去年就開始快速冷卻,而追溯原因,則是更早地感知到了這個賽道的風險,進而在去年開始退場,今年又在去年退場的後續影響下,繼續這種浪潮。

與此同時,二次元遊戲又是一個極其燒錢的、極其內卷的賽道,從卷畫師、捲風格、卷3D、卷工業化,近兩年又開始捲開放世界。這個賽道的大躍進,比整個傳統手遊市場的發展節奏快太多,但其中暴露出來的問題,比如人才斷層、同人轉商業的專業性、技術全面性、玩法和商業化設計能力、作品差異化素養等等,大都沒有被行業消化。

於是過去帶著的一身頑疾,終於在大環境的催化之下,讓諸多抗風險能力不高的產品相繼暴斃。

02

用戶圈層分化和市場規則壟斷

可能有人會說,國內二次元遊戲市場每年少說500億的大盤,憑什麼養不起這一二十款新遊?難道所有用戶都只會盯著老遊戲玩?

這種疑惑背後,其實是

國內新老二次元被分化,新生代二次元用戶被壟斷後,導致多數二遊找不到“用戶在哪兒”、達不到“市場準入門檻”、搞不清“該做什麼用戶的生意”等一系列的問題。

新老二次元用戶分化的現象,如今已經非常明顯了。簡單來說,這種分化體現在中式二次元和日式二次元身上,也體現在“年一遊”用戶和老二遊用戶身上,決定兩個群體差異的,是用戶的“二次元世界觀”形成時,所依賴的“閱歷”。

粗暴地舉例,老二次元用戶在當年網絡信息不發達的時候,多數依靠自身搜索能力、學習能力,去接觸海外,尤其是日系的二次元作品,進而以這些作品和當時的網絡交流環境,形成二次元世界觀。他們也延續了自主搜索、辨別、學習,再判斷的習慣,對二次元作品有一套偏早期的評判標準。

而新二次元用戶所處信息爆炸的年代,不需要搜索和學習,每天各個平臺推薦的二次元內容就根本消化不完。他們的二次元世界觀,往往取決於他們接觸過,或者被投餵過怎樣的信息,比如玩過的第一款國產二遊,看過的第一部國內引進的二次元番劇。因此他們對二次元作品的評判標準更取決於早期閱歷,也更受各自所在的輿論環境影響。

在新老二次元用戶群體之間,作品優良殘次、是非黑白、好壞與否的判斷標準,差異都是極大,甚至完全不一樣的。這種圈層分化之下,就容易催生“不如原”等極端對立的言論和標準,而且更容易因為價值觀不對等,產生強烈的圈層對立。

對於開發者來說,圈層分化帶來的負面影響,要比圈層分層更加惡劣。

如果只是單純的圈層分層,那麼用戶大體上認可的判斷標準、價值觀標準,還可以算作同一套,往上爬的難度,無非是看能達到多高的水平。

但分化以後,一個“二次元”圈層裡出現了兩個難以相融的群體,以及兩套大相徑庭的價值觀標準,因此產品面向誰,就要適應相應圈層的規則。這種環境最坑的地方就是,不僅魚和熊掌不可兼得,在每個圈層裡,達不到相應的標準也討不了好果子吃,而且不同圈層的市場價值、賽道承載力也不一樣。

比如新二次元圈層裡國內原生的老牌二遊廠商掌控了規則,也凝聚了最多的用戶,要進入這個賽道,就要按照這些廠商的競爭規則來找出路,而卷3D、卷技術、捲開放世界,都是這類廠商的熱門方向,自然准入門檻就極高。

而類似老二次元圈層裡,多數玩家出於習慣和偏好,更青睞日系為代表的的二次元作品,他們的判斷標準裡,作品價值、內容表現力、遊戲體驗就是最基本的門檻,進一步還有作品歸屬感、藝術品味等小眾化的加分項。

於是難點來了

,

二遊新品到底要做誰的生意,做到什麼程度才能有收益?

這個回答顯然有兩套答案。

面向新二次元,由於用戶基數龐大,市場盤子顯然更大,但有米哈遊鷹角散爆等廠商不斷卷,用戶口味已經被無限堆高。中小廠商進去好一點陪跑,差一點就是送死,即便要做,也得清晰認知當前國內年輕人市場的變化形勢,打得破用戶的輿論壟斷和巨頭的渠道控制力,大廠入局也得考慮窗口期和燒不燒得動大錢。

面向老二次元,考慮到這批用戶根本不需要引進就會主動玩外服,留給國內的市場盤子顯然只有一小塊,在這種情況下還要分一杯羹,就得積累大量對應圈層的作品閱歷,磨鍊表達的基本功,洞悉用戶的核心訴求,再尋找合適的技術、風格、玩法去實現。這種慢工出細活的領域,非常考驗開發團隊的積累、眼界和判斷力,更看老闆的耐心。

從這個角度看,

國內近一年半倒下的二遊,很多都沒有搞清自己的定位。

比如一邊做著老二次元喜歡的東西,一邊打著新二次元用戶主意,兩邊不討好;又如拿著新二次元的評判標準當目標,去卷老二次元那一點市場盤子,賠錢還不一定能賺吆喝。

而今年二遊頹勢,也有老二次元用戶對一些奇怪的微創新組合不感冒,新二次元用戶又被星鐵和1999這些明星產品榨乾的原因在影響。

03

2023年以後,二次元不再是好賽道

最近葡萄君也在思考,今年二遊節節敗退的現象是不是短暫的,但目前看來答案並不樂觀。

第一個,也是最大一個門檻,就是剛才說的圈層分化問題帶來的困難。

國內二次元賽道有幾個典型特點,長期拔苗助長、生態混沌、過度跟風。

二遊賽道積累不夠,人才也基本被頭部廠商掏空,頭部廠商的資本高強度注入,導致除了個別廠商和產品外,行業整體基本沒吃透二次元是什麼,以致於還在用一些標籤化的思維給它下定義。而在2017年左右,已經有廠商明白“用戶覺得什麼是二次元,它就是二次元”,套用到新老二次元用戶之間,其實“二次元”代表的就是不同的閱歷、認知、價值觀、評判標準。

因此會佈局的已經在收攏用戶認知,形成初步印象,結合大數據鎖死用戶閱歷,進而也就能影響用戶的價值觀和評判標準。後來者要進入這個輿論體系,沒有足夠的積累去辨別用戶價值觀,沒有能力和陣地去對抗混沌的輿論生態,勢必會被扼殺在盲目跟風和過度自信當中。

第二個門檻,在於市場上留給中小型二遊團隊的機會不多了。

追溯早期二遊崛起路徑,自傳播幾乎是所有二遊最明顯的必經之路,但隨著大體量、超大體量產品的入局,以及二遊社區平臺的大數據化,二遊的傳播規則已經被徹底改寫了,誰有錢,誰就有話語權。

中小型二遊不可能跟競品比拼燒錢,大多依靠自傳播,而如今市面上排著隊等著自傳播來養的二遊實在是太多了,用戶能接觸和選擇的二遊也太多了,自傳播這條供給鏈早被擾亂,因此很多中小產品也會跟著遭殃。

隨著時間推移,用戶習慣和壟斷效應的變遷,中小型二遊廠商要突圍的難度只會越來越高,再結合前面第一個門檻提到的這種行業共通劣勢,如果還是按部就班搞研發,留給中小廠商的機會窗口只會持續收窄。

第三個門檻,則是二遊賽道投產平衡的崩塌。

單看今年上限的二遊新品,似乎國產二遊的成功率已經跟億級以下的產品沒太大關係了。因為在那些暴斃的產品裡,不乏投入過億、品相不錯、玩法創新、美術拔尖的作品,但大家都敗了,很多產品肉眼可見的“收不回研發成本”。

在這種現實情況下,二遊產品只有兩條出路,一是捲過頭部,這對市面上99%的廠商而言都是不存在的選項;二是考慮“中型投入能不能獲得中等規模的回報、小型投入的產品能不能獲得小規模的收益”,這個問題受到多種因素制衡,但歸根結底“用戶待不待見”佔主導,而對於中小廠商來說,在茫茫多的年輕人裡篩用戶,本來就有不低的門檻。

所以能看到,現在市面上的國產二遊,幾乎只存在巨頭和一線的新品+長青老產品,

已經很少出現小成本產品的逆襲、細分賽道黑馬的崛起了。

反觀其他賽道,情懷老IP翻新的《冒險島》成了8月最亮的星,小遊戲、類吸血鬼倖存者、修仙放置等近幾年先後崛起的領域,源源不斷有悶聲掙大錢的團隊紮根。儘管這些賽道倒下的產品和團隊也不少,但至少比起二次元這個動輒墳頭一片的領域,要溫和不一些。

某種意義上,2023年以後,二次元已經不再是一條好的賽道了。